创新 • 创优 • 创见

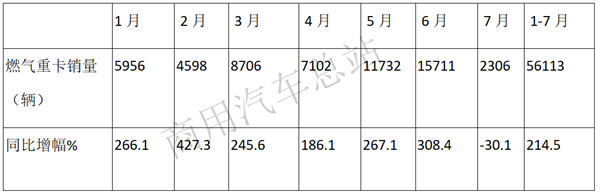

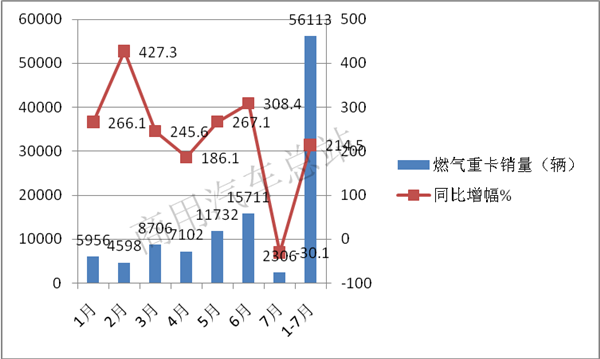

根据数据统计,2019年7月燃气类重卡销量为2306辆,同比增长下降30.15%,环比上月大降85%,说明燃气重卡从去年10月开始一直增长的“9连涨”就此戛然而止。2019年1-7月燃气重卡累计销量为5.6113万辆,同比增长214.5%。根据中汽协数据,2019年7月重卡销量7.6万辆,同比下增长1.5%,1-7月重卡累计销量73.2万辆,同比下降1.9%。可见,前7月天然气类重卡销量的“暴涨”,是抑制前7月重卡市场下降的中坚力量。现将2019年前7月天然气重卡市场特点及未来走势简析之。

一、前7月销量中,7月销量最小,是同比唯一下降的月份;6月销量最大;2月同比增幅最大

根据统计数据,2019年1-7月各月燃气重卡销量及同比统计:

可见,在2019年前7月天然气重卡销量中:

1、前6月销量同比均增长,且均为暴涨。

2、7月销量同比突然出现拐点,同比下降超3成,也是2019年以来出现唯一下降的月份。

3、2月同比增幅最大,6月销量最大。

为何出现上述现象?原因简析:

1、2019年上半年天然气重卡市场暴涨,主要原因在于国家环保政策影响。按照重型车国六排放法规设定的时间表,无论是CNG车型还是LNG车型,所有的燃气卡客车自2019年7月1日起将全部实施国六排放标准,且是全国范围。相比起国五车,国六天然气重卡售价预计会上涨不少,进而促使大量用户提前购车,带来市场异常火爆。

2、在政策利好消失后,国内天然气重卡市场再难持续火热行情,开始“由热转冷”——7月销量仅2306辆,同比去年下滑超30%,环比上月大降85%,终结“9连涨”。

3、纵观近年重卡市场表现,从来没有哪一年天然气市场行情如此活跃过,并创出史上半年最高销量纪录。1-6月,国内天然气重卡累计销量为5.4万辆,超过2018全年销量(4.8万辆),且比去年全年销量净增0.6万辆;同比累计增长269.9%,暴涨2.7倍。进一步说明了国家政策刺激对卡车市场的影响之大。

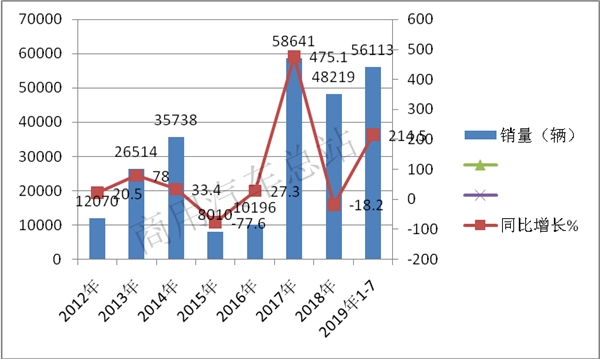

二、近年天然气重卡市场“一波三折、跌宕起伏“,无一定规律可遵循

根据数据统计,近年燃气类重卡销量数据及同比如下:

可见,在从2012年到2019年前7月的燃气重卡市场中,可谓跌宕起伏,无一定规律可遵循,主要原因是:

1、近几年,天然气价格变化幅度极大,呈现“过山车式”变化,在2017年底更出现"气荒“。究其原因不难发现,我国能源储量的主要特征为“多煤少油缺气”,煤炭占70%,石油占19%,水能占6%,天然气占3%,核能、风能、太阳能占2%。天然气供给主要依托进口。所以,LNG进口量及LNG接收站是影响气价的主要因素。进入2019年,气价持续回落,柴油价格上升,使得油气差价不断拉大(柴油价格在7.5-8元/公斤左右,而气价低至4-4.5元/公斤左右)。即使天然气重卡售价比柴油车贵几万元,但其使用成本低,靠运营成本的差价运行一两年就能赚回购车成本的差价。

2、受众多因素影响,特别是2019年7月1日实施天然气车国六排放的规定,这个原因上文已经分析,在此不再赘述。

总之,近年燃气重卡销量时高时低,无一定规律可循的主要受国家环保政策、价格波动因素、加气站等因素影响较大。

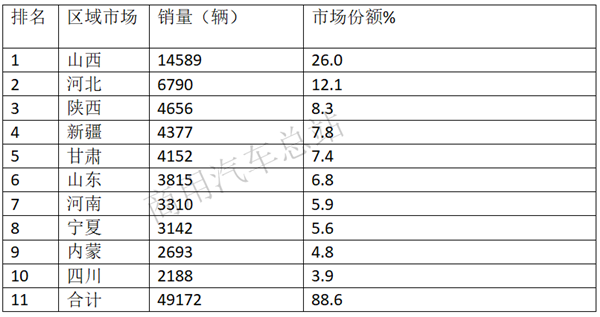

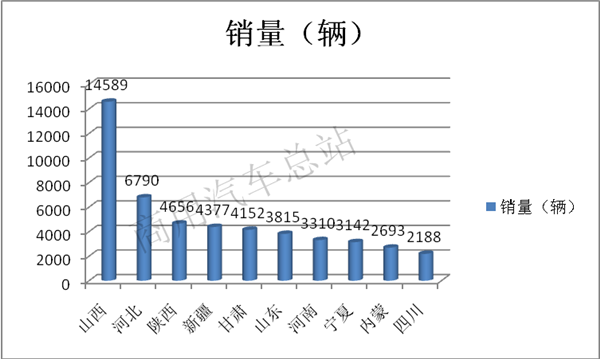

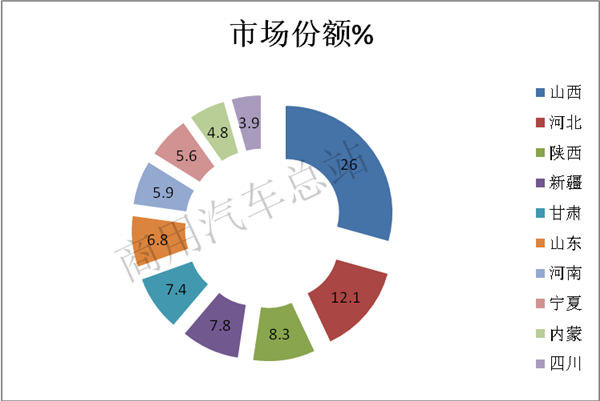

三、区域分布不均。山西份额超四分之一,稳居冠军宝座;河北、陕西分别位居亚军和季军。天然气重卡流向矿业资源较集中、加气站网点相对较多、天然气资源相对比较丰富的区域,前10名区域市场累计份额近9成

根据各地信息,2019年1-7月,国内天然气重卡主要分布在山西、河南、陕西、河北等区域市场。

可见,天然气重卡销量区域分布不均:

1、前10名区域市场累计集中度达到88.6%,接近9成,燃气重卡市场流向分布严重不均衡。

2、山西份额为26%,超四分之一,可谓一家独大。

3、河北、陕西分布位居亚军和季军。

天然气重卡不像新能源客车那样主要分布在长三角和珠三角等发达地区,主要是由矿业资源、加气站及天然气资源分布不均等问题决定的:

1、数据显示,截至2018底,全国建有LNG加气站近6500座,东西线加气站主要分布在G30连霍高速(100座)、G22青兰高速(40座),G20青银高速(40座),这些加气站主要集中在山东、河南、河北、陕西、山西、新疆、甘肃、内蒙等省份。

2、山西是我国煤矿资源最多的省份之一,而火车运输又不是特别发达,主要依靠重卡等公路运输运往国内其他区域。

3、河北矿业资源也比较丰富,同时又是京津冀的重点区域,是国家治理大气污染的重点区域,也是淘汰落后环保(国III)重卡的重点地区。

4、大西北的陕西、新疆、甘肃、宁夏,及大西南的四川等区域天然气资源要比内地丰富一些,价格可能相对便宜一些。

上述因素决定了天然气重卡主要流向矿业资源较集中、东西线加气站和天然气资源比较丰富的区域。

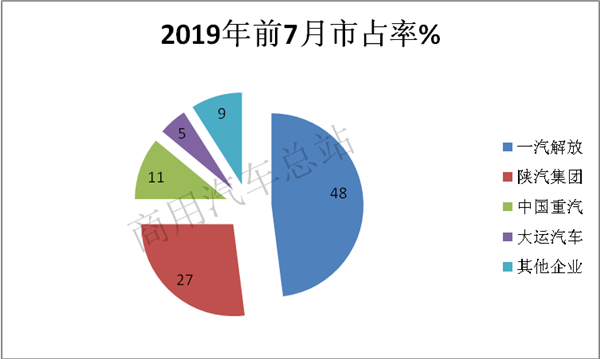

四、一汽解放一家独大,市场份额近5成,陕汽集团紧随其后,二者占比为行业75%,市场垄断程度极高

根据数据统计,2019年前7月前5位企业燃气重卡市场占有率:

可见,在2019年前7月燃气重卡大佬们的市占率中,一汽解放一家独大,占比48%,接近5成,遥遥领先;陕汽集团占比27%,位居第二。这两家的累计市场份额达到75%,其余企业只有25%的市场机会,可见燃气重卡的市场集中度是非常之高。

五、对未来天然气重卡市场的走势简析

1、根据市场调研,不少企业上半年提前开票屯积天然气国五车,下半年主要任务是消耗库存车,且压力较大。7月天然气重卡市场下滑是预料中的事,且下半年市场很难再有大的增长。

2、未来天然气重卡市场会出现缓慢的恢复性增长,但不会暴涨。业内人士分析,从长远来看天然气重卡需求仍会不断上升,其需求量会逐年持续呈现上升趋势,未来市场容量将达到10万辆以上。但这种上升会比较缓慢,不会再出现暴涨。因为:

一是加气困难续航短。天然气重卡依然不适合长途运输,中短途运输居多,主要原因就是加气站比较少。从以上天然气重卡的区域分布也可以看出,天然气重卡燃料补给方面确实不如柴油车给力。所以,天然气重卡在山西、河北、陕西、新疆、甘肃等省份的使用率比较高,销量也集中在这几个省份,而长三角、珠三角等发达地区却因为加气站不足,一般不会有太多的购买,区域局限性较大。

二是气“量”不足没有劲。天然气重卡的销量一直不高,汽车企业并不是很重视天然气重卡的研发,致使天然气重卡在车型、马力等方面没有太大的选择空间。随着近两年的发展,天然气重卡才出现了430、480马力车型,也有了900L左右的大气罐车型。天然气重卡动力不是很足,与相同马力的燃油车相差甚远,主要表现在爬坡能力方面,特别是在云贵川等道路复杂的地区行驶时更加明显。

三是气价不稳定影响销量,这个变数较大。气价是天然气重卡最大的一个“软肋”。2017年底天然气价格的疯狂飙升,把客户对天然气重卡的唯一一点好感给打入了最低层,也让2018年的天然气重卡销量受挫。

四是车辆使用成本也相继增加。有人说国六排放标准实施后,天然气重卡在排放升级方面的成本花费将远远少于燃油车,国六重卡售价必然升高,两者之间的购买成本就会相对缩小。其实不然,天然气重卡采用当量燃烧会造成发动机气耗量的增加,从而消减掉其与燃油车之间存在的购车成本优势。

总之,未来天然气重卡市场可能会逐渐趋于理性,但不会出现太大的暴涨,应该是稳中有升。

(如需数据来源请留言)