[汽车总站网 www.chianautoms.com欢迎你]

近日,以“智能加速度 网联新生态”为主题的2022世界智能网联汽车大会在北京顺义召开,来自全球各地智能网联领域的213余家知名企业携191多款新锐产品亮相,全面展示智能网联领域的新技术、新产品、新应用,让大家共享智能网联最新成果。

这场盛会不但为未来的智能汽车网联行业发展指明方向,也为全球智能网联汽车的发展提供中国解决方案。

毋庸置疑,智能网联已成为汽车产业新一轮创新的重要引擎,是全球汽车产业的主攻方向,也是我国建设汽车制造强国的战略选择。

中国汽车工程学会发布的《节能与新能源汽车技术路线图2.0》提出了我国汽车技术的发展远景与目标:

到2025年,PA/CA级智能网联汽车占汽车年销量的50%以上,HA级汽车开始进入市场,c-v2x终端新车装备率达50%;到2030年,PA/CA级智能网联汽车占汽车年销量的70%以上,HA级汽车超过20%,c-v2x终端新车装配基本普及;到2035年,各类网联式高度自动驾驶车辆在国内广泛运营,中国方案智能网联汽车与智慧能源、智能交通、智慧城市深度融合。

智能网联前沿认为,要尽快实现这一目标,可能要先从商用车行业进行突破。何以见得?

一、相比于乘用车,商用车智能网联技术的落地更容易

这与商用车应用场景相对简单,移动障碍物较少有关。

根据智能网联前沿调研分析可知,商用车的应用场景主要集中在机场、矿山、港口以及干线物流等区域,可移动障碍物相对更少,目标相对简单,通过有效管理,商用车智能驾驶会在更多的场景落地应用。

如此一来,可以为应用场景相对复杂的乘用车发展智能网联技术提供借鉴和支持,让我国未来智能网联汽车技术的全面发展和落地应用少走弯路。

二、在智能网联需求方面,商用车更强烈、更迫切

商用车是生产资料,更注重使用成本和运输效率,乘用车是消费品,更倾向于驾驶者的用户体验。

同时,由于商用车体积庞大,驾驶难度高,对驾驶安全的需求更为强烈。在其他方面,商用车对智能网联的需求也比较强烈。

具体来说主要表现在以下几个层面:

一是商用车对成本节约和经济性方面要求较高,而智能网联技术能帮助其很好的实现。

例如油耗,商用车运营成本压力最大的部分。通过驾驶员模型与高精地图匹配,自适应巡航等智能驾驶系统,让车辆更节油。

再比如人工,当前人才缺口也是车队管理的难点。单车智能与车路协同的共同发展,将有效降低用人成本,并提升商用车的运营效率,帮助商用车节约成本,提高其经济性。

二是出于对运输效率提高的要求。

通过智能网联技术,可以实现自动选择最优路径,缩短物流运输途中的时间。

另外,在到达目的地时,还可以通过智能网联技术,车辆自动预发抵达通知,提前安排装卸台和叉车,提升卸货效率。

三是安全管理需求更为迫切,而智能网联技术能帮助商用车实现更高的安全性能。

比如,列队行驶的具有智能网联技术的无人驾驶重卡之间会相互通信,出现紧急状况需要制动时,系统可在0.1秒时间内完成操作,大大提升了重卡行车的安全性能。

四是出于对 B 端的服务需求和来自 G 端的监管需求也较强,有明确的付费方。

五是具有智能网联技术的商用车,其应用场景更适合试点高级别的自动驾驶。

比如在封闭园区、封闭道路和矿区、码头、 港口等。此外,一些场景也有较为清晰的商业模式,如城市公交客车、出租车、物流配送卡车等,都更适合推广应用智能网联商用车。

三、目前商用车市场一直处于低潮,谁率先在商用车领域突破智能网联应用技术,谁就可能率先占领先机,走出市场困境

目前无差异化、无高技术含量的商用车竞争必然导致企业陷入价格战的泥潭,也使得企业生存和发展的环境越来越恶劣。

从目前市场环境看,2022年及今后一段时间内商用车市场可能还会持续低迷。重卡、客车等在短期内可能不会有较大起色。

但越是这种形势下,以智能化推动商用车进一步增强安全、提高效率和成本降低就更有现实意义。

对企业来说,谁先通过研发率先实现商用车智能网联技术的落地应用,或许就能获得市场先机,走出商用车市场低价格恶性竞争的“怪圈”。

四、商用车ADAS市场快速增长,法规引导商用车ADAS市场渗透率提高,智能网联技术在高端重卡的应用,为今后我国商用车智能驾驶未来升级打下更好的基础

数据显示,2021年商用车ADAS(先进驾驶辅助系统)市场快速增长,营运货车前装标配双预警(LDW+FCW)65.95 万辆,前装标配AEBS 4.29万辆,标配LDWS、AEBS的9米以上营运客车为3.27万辆。商用车ADAS 市场正在快速增长。

据智能网联前沿了解,在法规推动下,“LDW(车道偏离预警)+FCW(前方碰撞预警)”双预警系统和AEBS(自动紧急制动系统)此前已率先在9米以上营运客车实现标配,近两年扩展到牵引车及载货汽车领域。

尤其是从2021年5 月起,最高车速大于 90km/h的牵引车和总质量≥12000kg 的载货汽车需加装 AEBS(自动紧急刹车系统)。

前装法规的落地,加快了商用车智能驾驶系统的发展,成为国内商用车ADAS市场的机遇。

业内专家认为,目前国内要求营运货车配装能够识别行人的AEBS,标准已领先欧盟。这表示主管部门对于提升营运车辆安全技术水平的坚持与前瞻,也给国内商用车智能化发展指明了方向。

从2021年下半年至今,商用车智能网联技术应用正在加快。智能网联技术在新上市的高端重卡领域应用更加凸显。

比如,中国重汽全新一代汕德卡C9H,匹配了LDW车道偏离预警系统、ESC车身稳定系统、ACC自适巡航系统、AEB自动紧急制动系统、BSD盲区检测系统、EBS电子控制系统、EBL电子制动分配系统、HAS起步上坡辅助等智能网联系统,让车辆行驶更安全、性能更可靠。

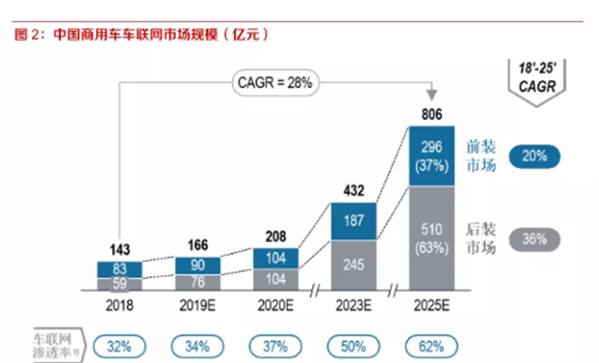

五、商用车车联网市场规模拓展较快,为车辆网联化发展提供支持

根据商用车车联网白皮书,2018-2025 年,中国商用车车联网市场预计将保持 28%的复合增速,2025 年市场规模达 806 亿元,前装市场占比 37%,后装市场占比 63%。

其中,前装的市场需求驱动因素包括政策监管、技术升级和主机厂产品升级;后装市场需求驱动因素包括政策监管、下游客户结构变化(车队用户占比提升)以及下游客户需求升级等。

同时,车联网渗透率有望从 2018 年的 32%提升到 2025 年的 62%,这必将为我国今后智能商用车的发展提供支持。

我国商用车车联网市场规模预测如下:

当然,发展智能网联汽车这样的高端技术,绝非一日之功,需要我国各界科研人员的持续努力才能实现。目前,我国发展智能网联技术,商用车先行仍存在一定的困难。

比如国内商用车底盘核心技术还有很大的成长空间,还要依赖国外供应,在线控底盘等方面还存在着被国外零部件巨头的“卡脖子”技术,更迫切希望国内科研人员突破。

同时,还要发挥出包括政府、企业、零部件供应商、科研院所在内的产业协同效应,才有可能逐步破解。

总之,要快速发展智能网联汽车产业,实现我国智能网联汽车技术远景,商用车行业或将“一马当先”。

[汽车总站网 www.chianautoms.com欢迎你]