创新 • 创优 • 创见

根据中商产业研究院数据,2019年2月,我国重卡市场共销售各类车型约7.5万辆,环比1月下滑22%,但比上年同期的7.48万辆微增0.23%。是近七年来2月份的第二个高点(2017年2月份的8.64万辆是第一高点),也算是小超预期。现将2019年2月及1-2月重卡主流企业销量、同比及市占率统计如下:

一、2019年2月重卡销量及同比微增原因简析

1、2019年1-2月,重卡市场累计销售17.37万辆,比上年同期的18.44万辆下滑6%。

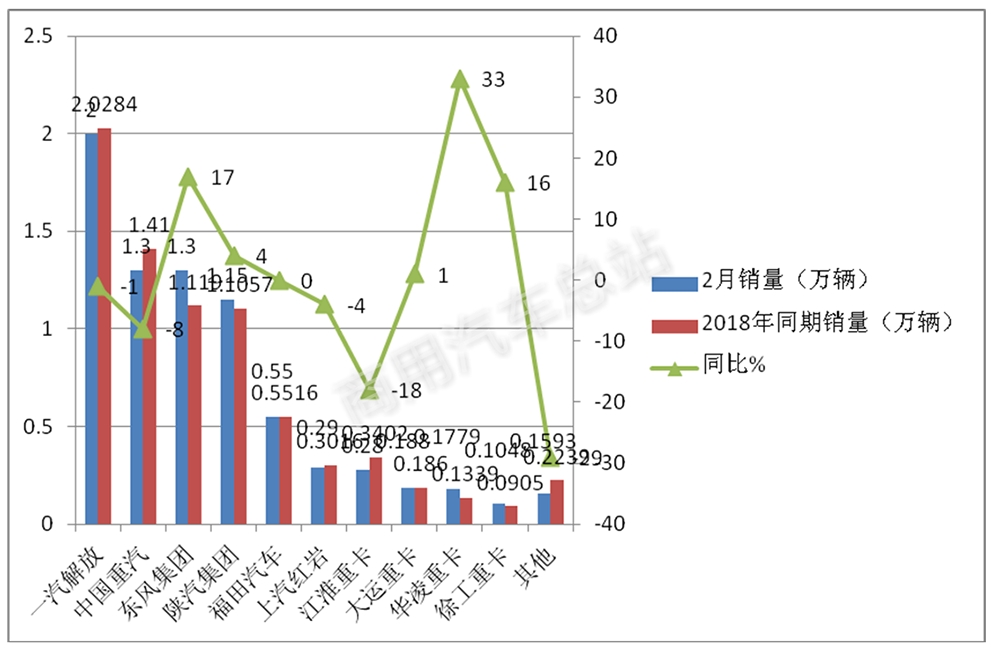

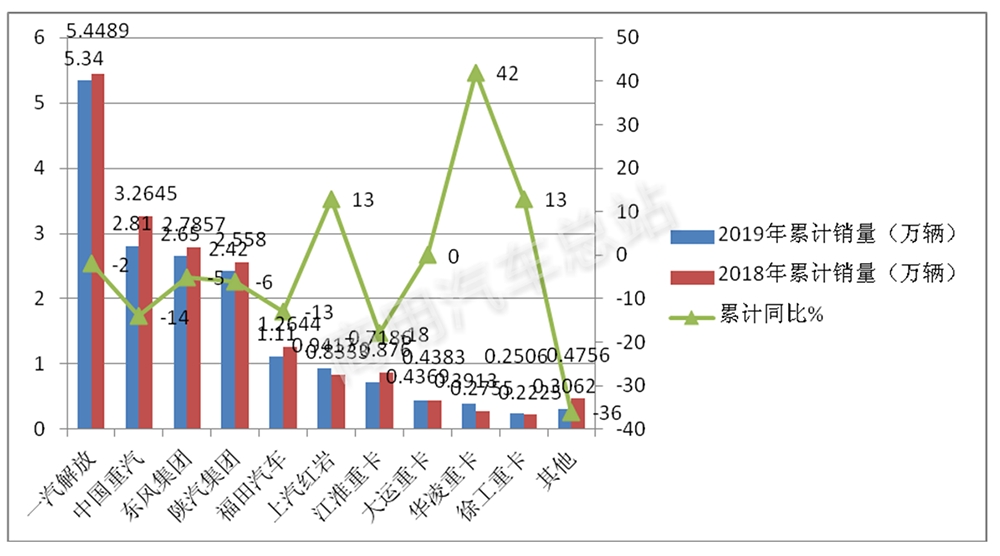

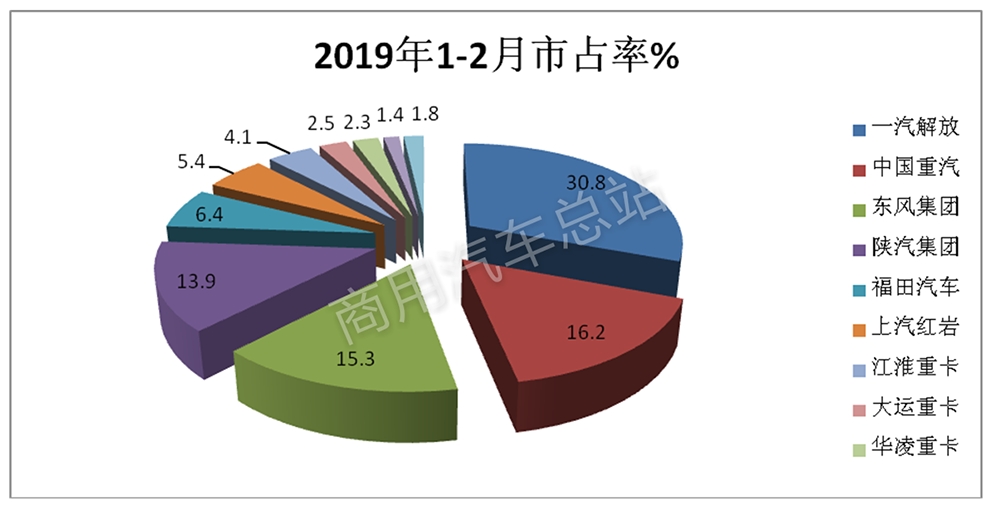

2、2月份,行业第一名依然是“老大哥”一汽解放,其当月销售重卡2万辆,同比基本持平;1-2月,解放重卡累计销售5.34万辆,同比下滑2%,市场份额达到30.8%。

3、中国重汽2月份销售重卡约1.3万辆,1-2月累计销售2.81万辆,同比下降14%,市场份额为16.2%,暂时保住了行业第二的位次。

4、东风重卡2月份销售1.3万辆,1-2月累计销售2.65万辆,同比降5%,市场占有率为15.3%,列行业前三。

5、稳居排行榜第四的陕汽集团,2月份销售重卡约1.15万辆,同比增长4%,1-2月累计销售2.42万辆,同比下降6%,市场份额为13.9%。

6、福田汽车2月份销售各类重卡约5500辆,1-2月累计销售1.11万辆,市场占有率为6.4%,重新夺回行业第五。

7、2月份,前10名品牌中,4家同比负增长,6家正增长或持平。1-2月6家同比正增长,4家同比负增长。

2月份以同比微增长,总体较好。根据市场调研,主要原因是:

1、项目拉动。近期国家和地方固定资产投资密集公布,带动了工程机械和重卡市场的新车需求。尤其是工程车细分市场,受到了下游终端需求较为旺盛的拉动。特别从2月下旬开始,一部分地区的基建工程项目正在进入启动和开工阶段,终端客户需求订单也陆续到来。

2、备货充足。2月份的销量中有很多都是重卡企业和经销商们的备货,全行业的库存水平处于高位,这一方面是为春节后的旺季到来做好充分准备,以免终端客户订单到来时措手不及,把用户拱手让给别人;另一方面也反映出主机厂和经销商们对重卡市场传统旺季启动的预期较好,普遍持乐观态度。

3、春节影响。春节对食品的大量需求来动了细分物流市场,尤其是长途运输的重卡市场有利。

4、营销促进。年初各家重卡企业拜年会和营销推广会此起彼伏,也收获了不少订单。

二、未来重卡市场的发展趋势浅析

根据市场调研,结合国际知名咨询公司罗兰贝格的分析,未来我国重卡市场的发展趋势:

1、产品向大马力发展。近年重卡市场,大马力车型销量占比持续走高,各品牌大马力重卡新品迭出,尤其500马力以上车型越来越多,发动机厂商甚至推出600-650马力的动力新品。可见,大马力重卡俨然已成为一股市场潮流。

2、智能化加快。近年重卡的智能化发展趋势明显,可以说是愈演愈烈。2018年底重卡企业年会上,有4家重卡企业展出了智能卡车。以一汽解放J7重卡为例说明,解放J7智能卡车于2017年10月6日在长春进行了高速公路实车测试,其具备信号灯识别、障碍物识别、超车、跟车、远程遥控等五大智慧功能,不仅能够有效解决驾驶员疲劳驾驶,同时还可以实现人工成本节约,解放J7智能卡车将在2019会有较好表现。

3、新平台产品增多。 近两年,虽然重卡车型越来越多,但大多数为成熟车型的改进版,新平台车型并不多。2018年年会上,如解放和陕汽分别展出了各自的新平台产品,解放J7和德龙6000系列。解放全新一代重卡——J7在动力总成方面没有做太大的升级,沿用了现在成熟的动力链,保证了售价和产品可靠性。从零配件的用料和装配工艺看,解放J7更上一层楼,最终呈现的产品品质将与J6有很大差异,内饰做工和空间布局也是一个明显的升级,特别是在现在打卧铺的基础上,又推出了平地板的驾驶室,可以说非常的有吸引力。

4、新能源提速。中国新能源卡车市场潜力将进一步释放,轻卡将以纯电为主,中重卡混动比例较高,凭借环保绿色、续航更长等优势,燃料电池在重卡公路运输环节的应用前景可期。

5、产品升级——中国重卡市场目前仍以低价车辆为主流,但未来市场结构的变化受到需求和供给端共同驱动,高端化趋势显著,预计到2025年,单价40万以上车型占比将达到40%。制动、转向、智能驾驶等商用车系统已开始技术升级,受法规、舒适与安全性需求及产品高端化驱动,未来十年盘式制动器、半/全自动变速箱及智能驾驶等新兴技术将加速渗透。

6,客户集中度提高。行业头部客户集中度不断提高、运输效率提高,平台客户快速涌现。其中,物流效率提升推动着重卡用户结构发生显著变化,车队客户更有可能实现更长的营运时间与更高的周转效率;未来车队与企业客户比重显著增加,对拥车成本、售后服务能力提出更高要求;集中式客户愈发关注产品的TCO (全生命周期成本)和产品购买时的一体化销售解决方案;配货物流平台的出现颠覆了传统的配货价值链,极大挤压了转货商的生存空间,而运营效率与司机收入得到了有效提升。

7、个性与定制化突出。新生代重卡消费群体的出现和细分市场产品的定制化趋势,要求主机厂更加关注用户的个性需求。从客户角度来看,各行业对重卡车辆品类有着较明确偏好,对应细分市场客户将会对重卡产品提出定制化需求。不同客户的细分市场增长也将驱动重卡品类的精细化迭代升级。

8、互联网升级。以用户为中心的指导原则将促使汽车厂商采用更为积极创新的模式,从而实现潜在客户与车主全触点的体验升级。

9、产品种类细分增多。国内重卡销量整体波动较大,尤其是牵引车与自卸车,而载货车和专用车细分市场的销量则一直较为稳定。要想在重卡行业保持持续领先,要求企业拥有较为均衡的分品系销量结构。

10、将转向后市场业务板块。价值链延伸。国内汽车行业的利润重心目前还主要集中在产业链前端,未来。为响应变化趋势,重卡企业会快速减少对传统业务的依赖,并从配件销售、金融服务逐步向新兴的新能源及泛后市场生态圈延伸。

(数据来源:中商产业研究院、网络统计)