创新 • 创优 • 创见

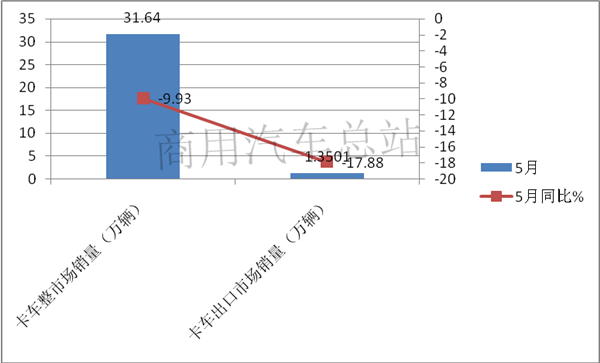

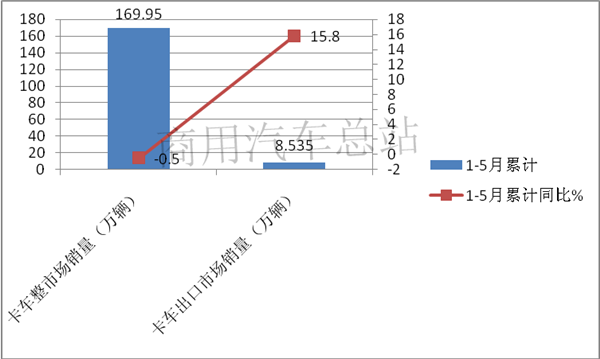

根据中汽协数据,2019年5月, 商用车出口22696台,同比下降4.46%,2019年1——5月商用累计车出口132609台,同比累计增长21.67%;5月卡车出口13501辆,同比下降17.88%,1——5月卡车累计出口85350台,比同期累计增长15.8%,现将5月及1-5月卡车出口市场特点进行扼要分析。

一、5月卡车出口销量同比下降幅度大于卡车当月整体市场同比下降幅度,是加速当月卡车整体下降的重要因素;1-5月卡车累计出口市场同比增幅大于1-5月卡车整体市场增幅,是抑制卡车整体市场下降的主要力量

根据中汽协数据,2019年5月及1-5月卡车销量及出口量、同比情况统计表:

可见,在5月及1-5月卡车出口市场与卡车整体市场比较中:

1、5月卡车出口销量同比下降幅度为17.88%,大于卡车当月整体市场同比9.93%下降幅度近8个百分点,是加速当月卡车市场整体下降的重要因素;

2、1-5月卡车累计出口市场同比增长幅度为15.8%,远远大于-0.5%的增幅近16.3个百分点,是抑制1-5月卡车整体市场下降的主要力量。

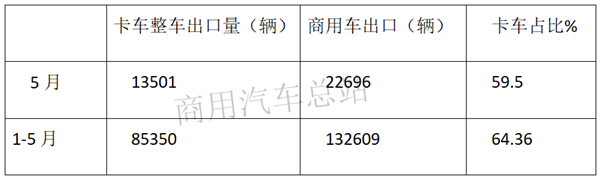

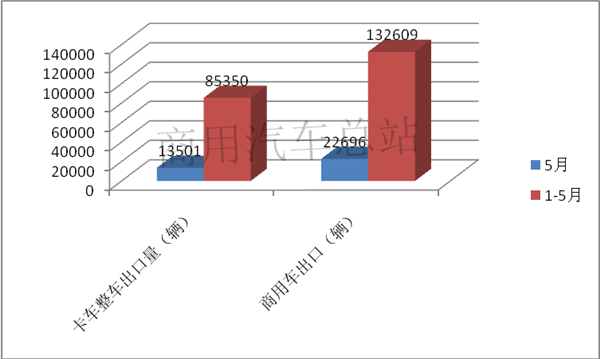

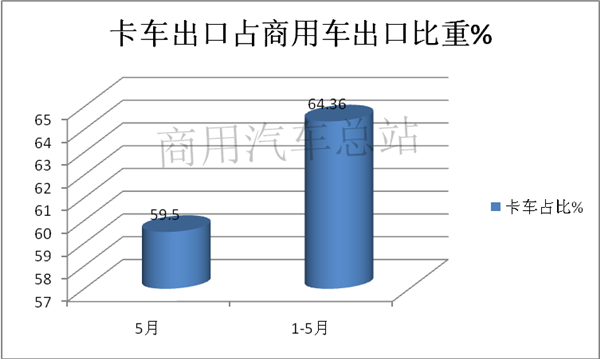

二、5月卡车整车出口量占据商用车出口量的权重近6成,比1-5月占据商用车出口的权重减少了4.86个百分点

根据数据,2019年5月及1—5月卡车出口占据商用车出口权重统计表:

可见:

1、无论是2019年5月还是1-5月,卡车出口占据商用车出口的比例均在60%左右。5月卡车出口占据商用车出口比例为59.5%,1-5月月卡车出口占据商用车出口比例是64.36%。说明卡车出口是商用车出口的中坚力量。

2、5月与1-5月比较,卡车出口占据商用车出口的权重下降了4.86个百分点,说明5月卡车出口下滑速度较大(同比下滑17.88%),而同为商用车细分市场的客车5月的出口同比增幅为22.15%(中汽协数据),远远大于卡车出口的-17.88%的增幅近40个百分点,这就解释了为何5月卡车出口占据商用车出口权重下降的原因了。

三、2019年1-5月卡车出口在近年中同比增幅最大,近年卡车出口市场一波三折,忽高忽低,无一定规律可遵循

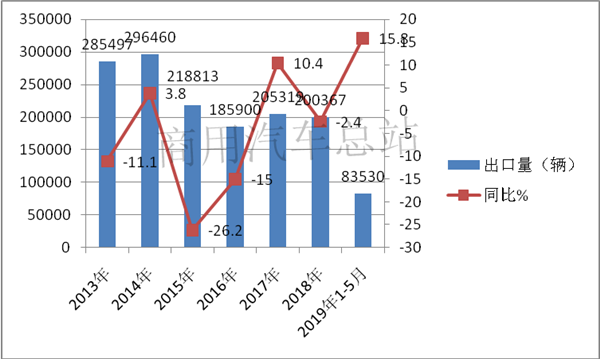

根据中汽协及中商产业研究院数据统计,近7年我国卡车出口市场一直是忽高忽低,跌宕起伏,没有一定规律客遵循。根据中商产业研究院数据,近7年我国卡车出口及出口金额数据统计如下:

(一)近年一直在20万—30万辆之间徘徊----近7年卡车出口数量同比简析

可见,在2013年到2019年1-5月卡车出口数量中:

1、2014年出口数量最高,但也没有超过30万辆,最低是2018年,只有20万辆多一点点,但也没有跌破20万辆,即近年卡车出口量基本是在20-30万之间。

2、近7年同比增幅最大的是2019年1-5月,增幅为15.8%,同比降幅最大的是2015年,降幅为26.2%,近7年中4降3升,可以说是一波三折,跌宕起伏,忽高忽低,没有一定规律可遵循。

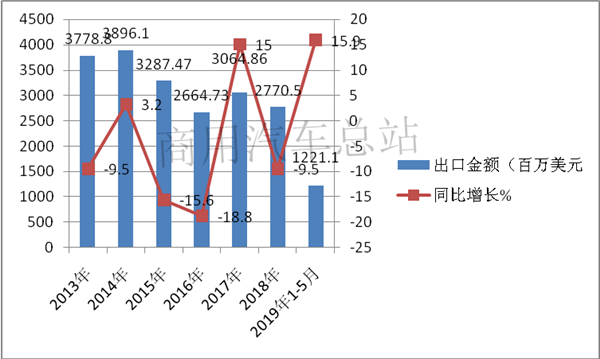

(二)近7年卡车出口金额简析

可见,在2013年到2019年1-5月卡车出口金额中:

1、金额的变化曲线与出口量的曲线形状基本相似,说明两者变化规律基本相同,也是一波三折,无规律可言。

2、出口金额同比增幅(降幅)值与出口数量的同比不太相同,说明近年卡车出口结构中,各细分市场的出口权重结构随时在变化。

小结:2019年1-5月及近7年卡车市场一波三折,忽高忽低,无一定规律可遵循,主要是受多变的卡车出口环境及国内卡车企业自身的一些不足影响,其表现在以下几个方面:

1、人民币汇率变化。汇率变动直接影响到卡车出口企业对成本的预测和产品报价。通常情况下卡车企业都是根据汇率计算成本,以此制定出口价格。但是汇率变动过快难免让卡车企业感到有些措手不及。另一方面,还有一个结汇时间差的问题。有时间差就会产生汇差,对卡车企业将美元换成人民币再投入生产有影响。如果前期估计不足,也有可能遭受损失。因此,人民币汇率变化给卡车出口带来很大不确定性

2、区域政治形势不稳定,给卡车出口带来市场风险。比如非洲的政策环境和市场规律都不稳定,政府对经济的干预能力过强,偶然的政策变动可能会让企业措手不及,给出口企业的稳定经营造成障碍。又如亚洲的伊朗,去年5月份,美国宣布退出伊核协议,当年11月宣布全面恢复制裁伊朗。伊朗工业部长在去年6月20日下令禁止进口包括卡车在内的业务,这就意味着以前我国出口到伊朗较多的卡车,现在只能停止,这势必影响卡车在亚洲的出口市场。

3、各国经济发展方向不断调整,对我国卡车出口影响较大。受全球贸易摩擦升级及美元加息导致新兴市场融资条件收紧、投资放缓等因素影响,2018年10月份国际货币基金组织等机构下调全球经济增长预期,2018、2019年全球增长率均由4月份预测的3.9%调整为3.7%,下调了0.2%,这是自2016年以来的首次下调。其中对发达经济体2018、2019年增长预测分别降低了0.1%,对新兴市场和发展中经济体增长预测分别下调0.2%和0.4%。带来的直接挑战是:由于受到全球经济持续疲软的影响,OPEC任何的减产都已经被美国国内产量增加所抵消,油价大幅下挫;同时,跟踪黄金、铜、原油、天然气和玉米等22种原材料的彭博大宗商品指数正迈向2015年以来首个年跌幅,未来贸易战对大宗商品价格影响较大,存在较大不确定性。而中国卡车出口的主要地区都是资源性国家,购买能力受大宗商品价格影响较大。

4、售后服务不完善。卡车出口因售后服务不及时、售后管理不完善、配件不合格的国外客户反馈、投诉时有发生,影响了我国卡车出口业务。首先是出口卡车售后服务理念落后;其次,出口卡车售后服务和销售脱节;再次是卡车出口配件质量良莠不齐,严重影响售后服务质量。

5、企业自身缺乏营销战略目标。一是缺少自主核心技术,产品优势不明显,没有明确的产品发展方向;二是目标市场不明确,经常在海外出口市场是“打一枪换一个地方”。三是对企业品牌缺少战略性管理手段。

6、对海外经销商依赖过度。过度依赖海外经销商,会使得出口企业风险加大。一旦经销商甩手不干,企业就失去了出口市场资源,这在一定程度上影响了卡车企业出口的连续性和稳定性。

7、卡车出口面临的贸易壁垒问题。目前我国面临的贸易壁垒主要呈现三个特点:一是形式复杂化,主要表现在国外的技术性贸易壁垒成为我国产品出口的重大障碍,增加了产品出口的成本和难度;二是技术性贸易壁垒成为发达国家限制我国卡车产品出口的重要手段,在环境、卫生、安全等方面凭借自身技术优势制定较多标准;三是知识产权贸易摩擦日益增多,这些都影响卡车出口业务。

8、整体品牌力弱。我国卡车品牌在国际市场上大多停留在中低端市场,能在高端市场上立足的品牌不多,在国际市场缺乏竞争力,导致卡车出口市场不稳定。

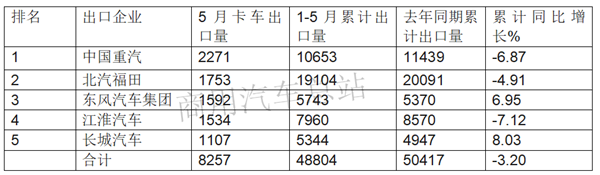

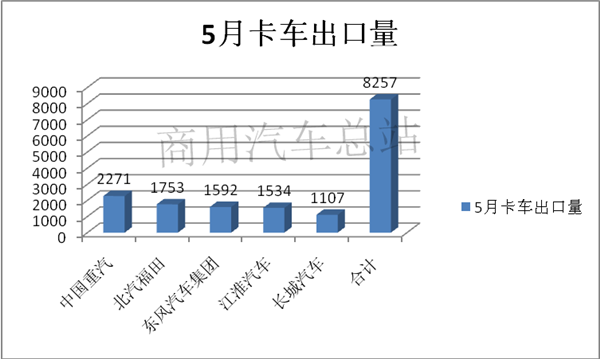

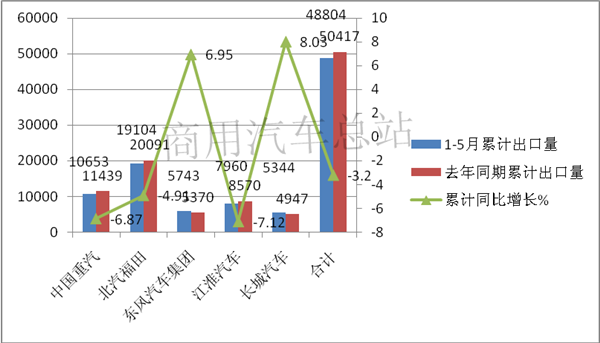

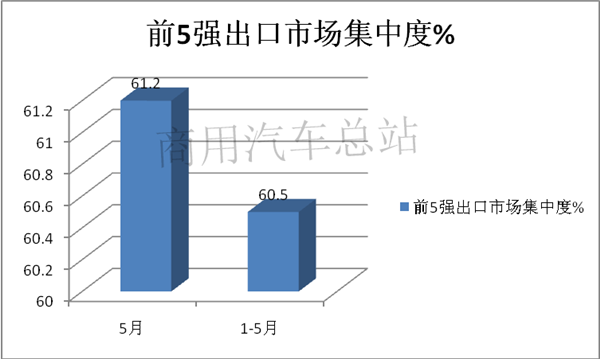

四、5月重汽出口量居冠军,1-5月北汽福田出口居老大;1-5月累计销量中,前5前中同比3降2增,增幅最大的是长城汽车,降幅最大的是江淮汽车,但幅度都在个位数;说明前5月出口基本比较平稳,波动不大;前5强5月市场集中度为61.2%,1-5月市场集中度为60.5%

根据中汽协数据统计,2019年5月及1-5月,前5前卡车出口企业统计如下:

可见,在2019年5月及1-5月出口卡车企业中:

1. 重汽、北汽福田、东风集团、江淮汽车和长城汽车为出口前5强。

2. 5月出口量中,重汽为冠军

3. 1-5月累计出口量中,福田为老大

4. 1-5月累计出口量,5强中同比2增3降;同比增幅最大的是长城汽车,同比降幅最大的是江淮汽车。

5. 5月当月前5强占据的出口市场份额为61.2%,1-5月占据的出口份额为60.5%,可见重汽、北汽福田、东风汽车等前5强是卡车出口市场的第一梯队和主流品牌。

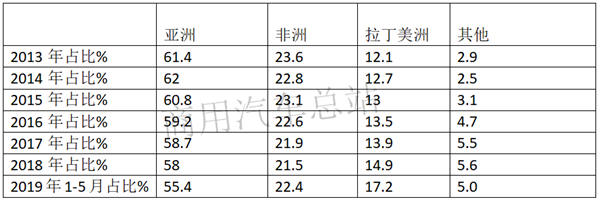

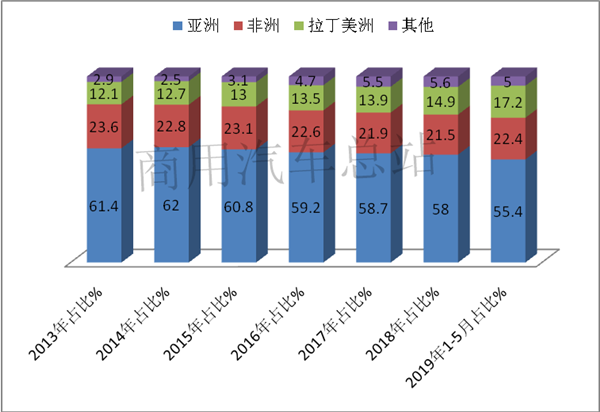

五、亚洲、非洲和拉丁美洲是我国卡车出口的重点区域,其中亚洲占比最高,但近年有萎缩态势;非洲居第二,基本处于相对稳中增长的态势;拉丁美洲占据第三,但近年份额扩大态势比较明显;出口国家比较分散

据统计,2018年和2019年前5月货出口全球各大洲占比:

可见,在近7年货出口全球市场区域分布中:

1、亚洲占据的份额最大,但近年有萎缩态势,主要原因是近年我国卡车对伊朗出口较好(2018年前5月出口伊朗卡车近3300辆),而今年对该国的出口全部停止,是造成亚洲前5月出口萎缩的一个重要原因。

2、非洲居第二,基本处于相对稳定态势,处于微增态势,但份额变化不是太大,在非洲出口的卡车中,由于大规模基建、铁路运输比较薄弱,自卸车与牵引车占比较大,大约占到卡车出口的70%以上。

3、拉丁美洲占据第三,但近年份额扩大态势比较明显,有逐年递增的迹象,是个新的增长点(2019年1-5月份额比2018年提高2.3个百分点),主要是出口该区域的智利、阿根廷等国数量较多。

4、进一步调研可知,中国卡车出口对象国大都一带一路沿线国:俄罗斯、哈萨克斯坦、缅甸、沙特、伊拉克、、朝鲜、越南、菲律宾等;还有非洲的阿尔及利亚、安哥拉、摩洛哥、尼日利亚、南非、埃及、还有拉丁美洲的智利、阿根廷等国家或地区,总体来说,主要是一带一路沿线国家居多,出口国家比较分散。

(如需数据来源请留言)