[汽车总站网 www.chianautoms.com欢迎你]

回顾2024年上半年的重卡行业,整体市场可以用“需求乏力,疲态渐显”来概括。即便如此,市场仍有亮点,比如燃气类和新能源均呈现翻倍增长。

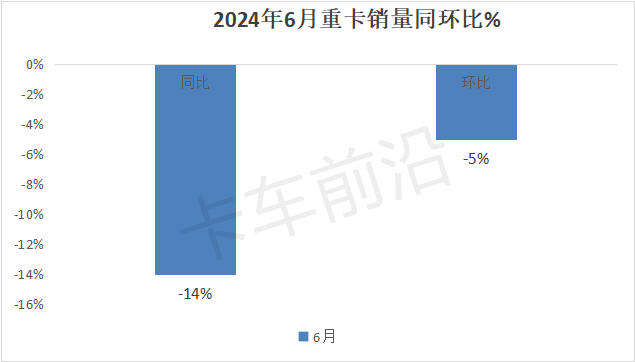

根据最新公开数据,2024年6月重卡销量7.4万辆(开票数据,含出口和新能源,下同),环比5月的7.82万辆下降5%,同比去年6月的8.65万辆下降14%,遭遇了同环比“双降”。

2024年上半年累计销售重卡50.7万辆,累计同比增长4%,比1-5月的8%同比增幅收缩了近4个百分点,“疲态”进一步显现。

那么,2024年上半年重卡市场有哪些主要特点?

一、6月同环比呈现双降,年中末月的“翘尾效应”没有出现

根据公开数据,2024年6月重卡销量7.4万辆,同比下降14%,环比下降5%,同环比呈现“双降”。这种现象在近年同期重卡市场中比较少见。

从往年惯例来看,6月作为二季度和年中收尾的最后一个月,部分企业为了冲刺业绩目标任务,一般都要“加库”(业内是指给经销商压库存),这样年中完成的业绩(开票数据)就好看不少。因此,一般年份6月的销量肯定要大于5月,6月重卡销量环比正增长才符合常理。

而今年6月销量环比居然是下降的,业内期望“翘尾效应”没有出现,说明目前重卡需求动力确实不足。

据卡车前沿了解,本来经销商之前的库存就较高,压力较大,如果6月重卡整车厂再给经销商压库存,估计空间也是十分有限。

二、同比3增3降,环比2增4降;需求乏力,疲态渐显

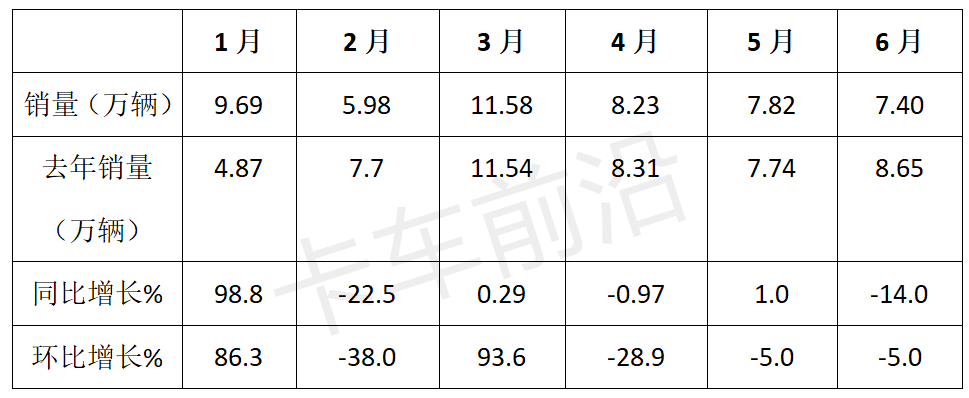

根据中汽协及公开数据,2024年上半年各月重卡销量及同环比增长情况如下:

上图表显示,2024年上半年各月重卡销量同环比呈现以下特点:

从销量同比看,呈现了同比“3增3降“(1月、3月、5月同比增长;2月、4月、6月同比下降);从销量环比看,呈现了2增4降(1月、3月增;2月、4月、5月、6月下降)。其中,2月、4月、6月同环比均呈现“双降”。

可见,今年上半年各月重卡市场呈现了“忽高忽低”、“起伏不定”的市场特点。主要是重卡市场需求动力不足,销量不稳导致的。

值得注意的是,从销量环比来看,今年4月-6月出现了销量环比“3连降”的现象,这充分说明重卡市场增长后劲乏力,也意味着目前重卡市场和中长途货运行业“压力山大”的局面没有得到根本改观。

据卡车前沿分析主要原因有:

一是目前经济和消费复苏仍然较弱,复苏基本面仍然不牢固,固定资产投资没有起色。作为重资产的重卡行业,运价低迷、车多货少的矛盾依然凸显,卡友们购买投资的意愿依然较低。

二是各地财政缺钱,导致新基建开工不及预期,加之房地产市场低迷,没有起到对重卡(特别是自卸车、搅拌车及其他工程车辆)需求拉动作用。

三是上半年重卡厂商库存较多,一方面低价贱卖库存车辆,冲击了价格较高的新车市场;另一方面又无力大批量到主机厂家进购更多新车。

四是虽然燃气类及新能源重卡市场增幅较高,但柴油重卡市场降幅较大。对于整体重卡市场而言,只不过是“此长彼消”,增量并未明显显现。

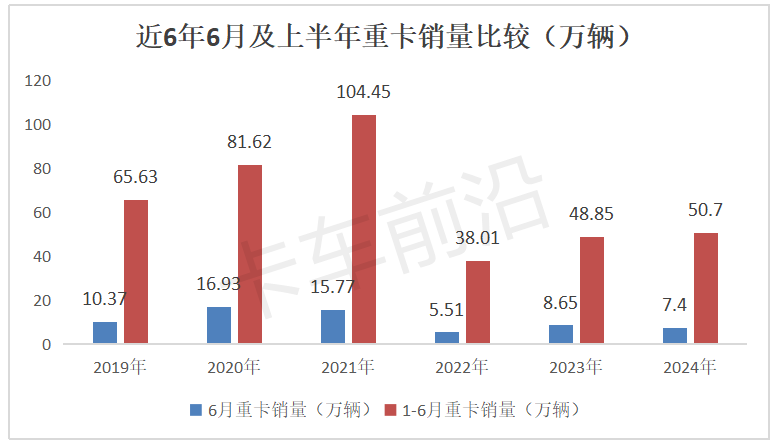

三、销量居近年同期较低水平,与疫前同期销量比仍有明显差距

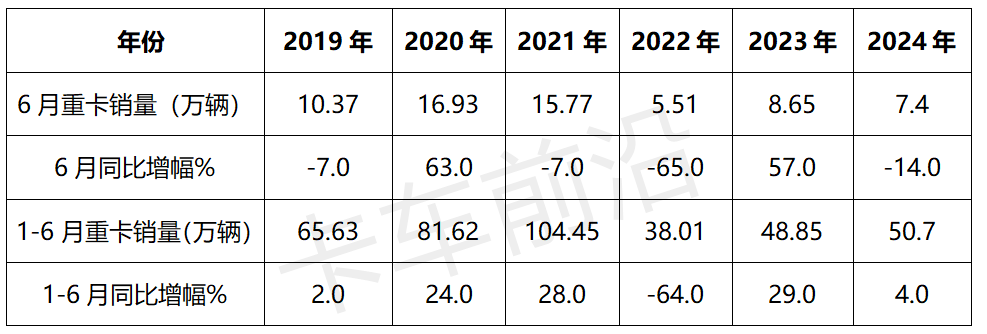

根据中汽协及公开数据,2024年6月及上半年重卡销量、同比与近6年同期比较如下:

上图表显示,2024年6月重卡销量7.4万辆,居近6年同期第五(只比2023年6月销量高),与疫情之前的2019年6月比较仍差2.97万辆。

2024年上半年重卡累计销售50.7万辆,在近6年同期中居第四(只比2023年和2022年同期高),与疫情之前的2019年1-6月销量比较仍差14.93万辆。

也就是说,与近年同期比较,无论是今年6月还是上半年,重卡市场均处于比较低迷的状态,且仍然没有恢复到疫情之前同期水平。

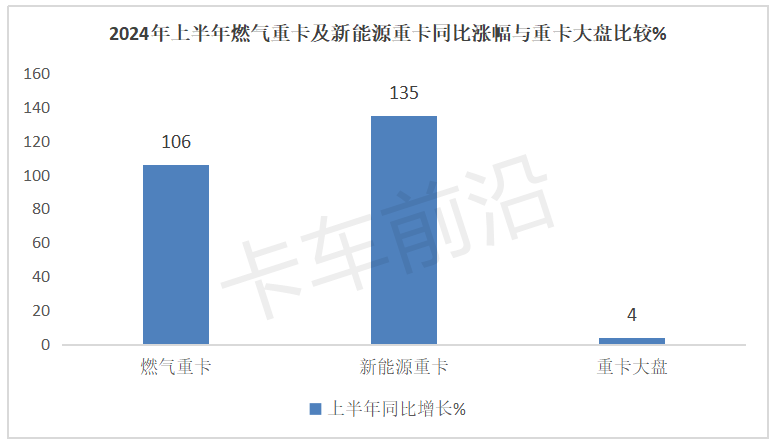

四、新能源及燃气产品均翻倍增长,成为重卡市场的两大亮点

尽管2024年上半年重卡整体市场累计同比增长只有4%,但从细分市场来看,燃气重卡和新能源重卡同比增幅均较高,成为重卡市场的两大亮点。

根据行业公开预测数据:今年6月新能源重卡终端销量在6500辆左右(具体数据要到7月中旬出炉),同比增长133%;2024年上半年新能源重卡累计销售2.73万辆,比去年上半年的11552辆累计销量同比增长135%。

今年6月燃气重卡终端销量大约1.7万辆(具体数据在7月下旬出炉) , 同比增长30%;2024年上半年燃气重卡累计销售11万辆,累计同比去年上半年的5.33万辆增长106%。

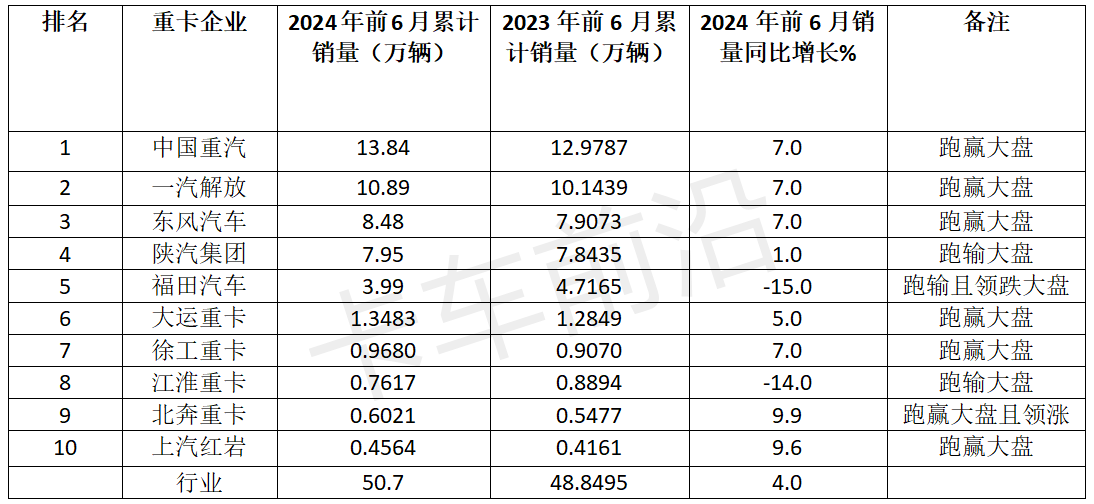

五、重汽强势霸榜;TOP10同比8增2降,北奔领涨

根据中汽协及公开数据,2024年上半年主流重卡TOP10企业销量排行如下:

上图表可见,2024年上半年重卡主流车企销量及同比呈现以下特点:

中国重汽累计销量13.84万辆,也是唯二销量超过10万辆的企业,位居第一,同比增长7%,跑赢大盘。

一汽解放累计销量10.89万辆,是第二家销量超10万辆的车企,位居行业第二,同比增长7%,跑赢大盘。

东风汽车累计销量8.48万辆,居第三,同比增长7%,跑赢大盘。

陕汽集团累计销量7.95万辆,同比增长1%,居第四,跑输大盘。

福田汽车累计销量3.99万辆,位居行业第五,同比下降15%,跑输且领跌大盘。

大运重卡累计销量1.3483万辆,位居行业第六,同比增长5%,跑赢大盘。

徐工重卡累计销量0.9680万辆,位居行业第七,同比增长7%,跑赢大盘。

江淮重卡累计销量0.7617万辆,位居行业第八,同比下降14%,跑输大盘。

北奔重卡累计销量0.6021万辆,位居行业第九, 同比增长9.9%,跑赢并领涨大盘。

上汽红岩累计销售0.4564万辆,同比增长9.6%,跑赢大盘。

总体看,2024年上半年行业累计销售重卡50.7万辆,同比增长4%。重汽夺得冠军、解放第二,东风第三;TOP10车企销量同比8增2降,北奔领涨;增长成为竞争市场中的主旋律。

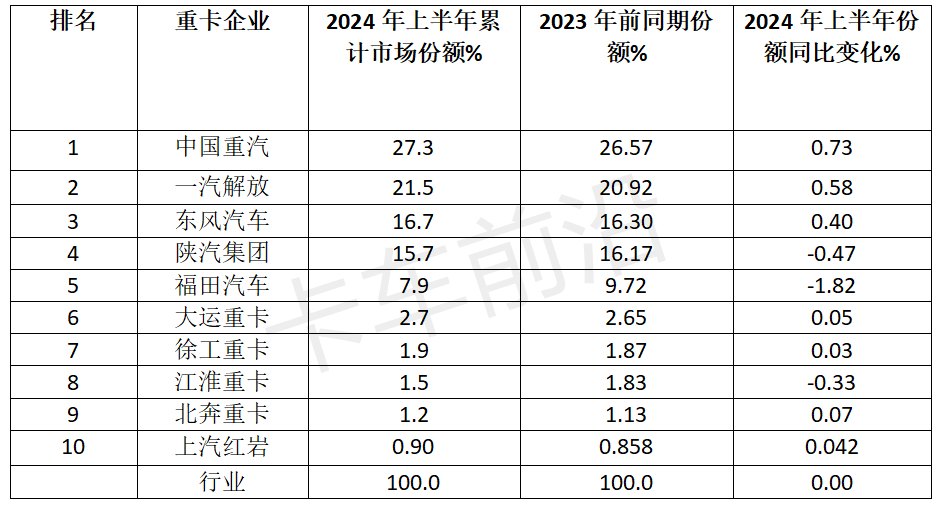

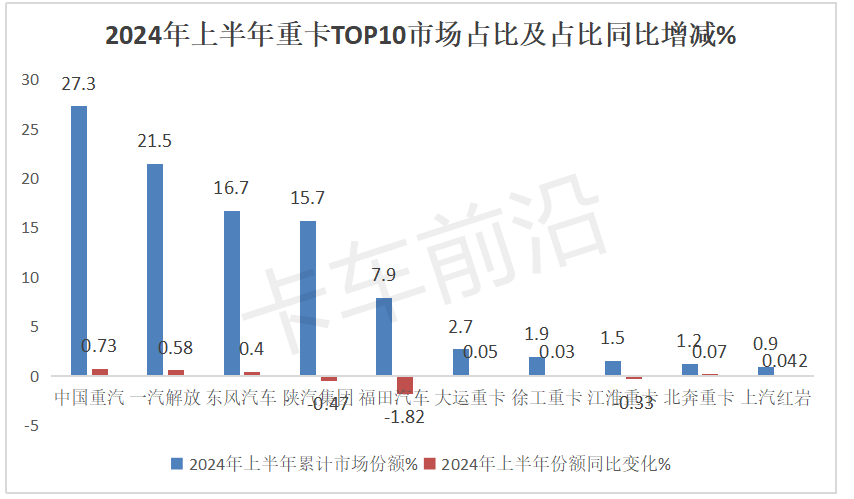

六、TOP10份额同比7增3减,重汽市场份额增加最多

根据公开数据,2024年上半年重卡主流企业市场份额及同比变化情况如下:

上图表可见,在2024年上半年,重卡主流车企的市场份额变化特征是:

重汽占有份额为27.3%,位居第一,且同比增加0.73个百分点,是主流车企中同比份额增加最多的车企,表现最抢眼。

解放市场占有份额为21.5%,位居第二,同比增加0.58个百分点,是占比同比增加第二多的车企。

东风汽车市场占有份额为16.7%,位居第三,且同比增加0.4个百分点。

陕汽集团市场占有份额为15.7%,位居第四,且同比份额减少0.47个百分点。

其余车企份额均在8%以下。

总体看,2024年上半年TOP10重卡车企市场份额同比7增3减,其中重汽同比份额增加最大,福田减少最多。

综上所述,上半年重卡整体市场需求乏力,疲态渐显,但燃气类和新能源表现抢眼。接下来的三季度及下半年重卡市场如何?请行业继续关注卡车前沿的后续分析!

[汽车总站网 www.chianautoms.com欢迎你]