[汽车总站网 www.chianautoms.com欢迎你]

2024年上半年,代表着我国客车行业发展风向标的宇通、金龙(含厦门金龙、苏州金龙、厦门金旅,下同)、中通、安凯和亚星5家客车上市公司,在年中“大考”中,都交出了怎样的成绩单?

下面汽车总站网对5家客车上市公司上半年的销售业绩作简要盘点。

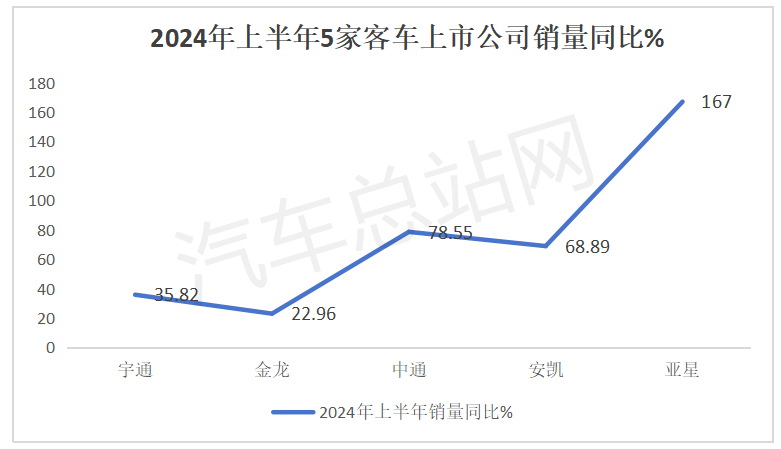

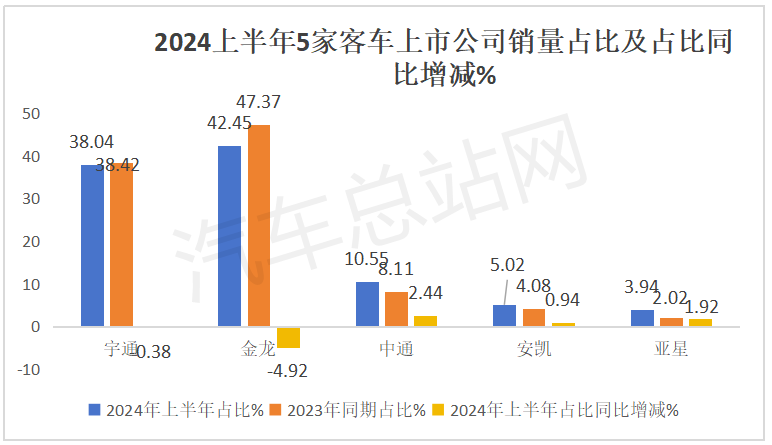

一、从销量看,金龙居榜首;5家同比均增长,亚星领涨;中通份额提升多、势头最猛

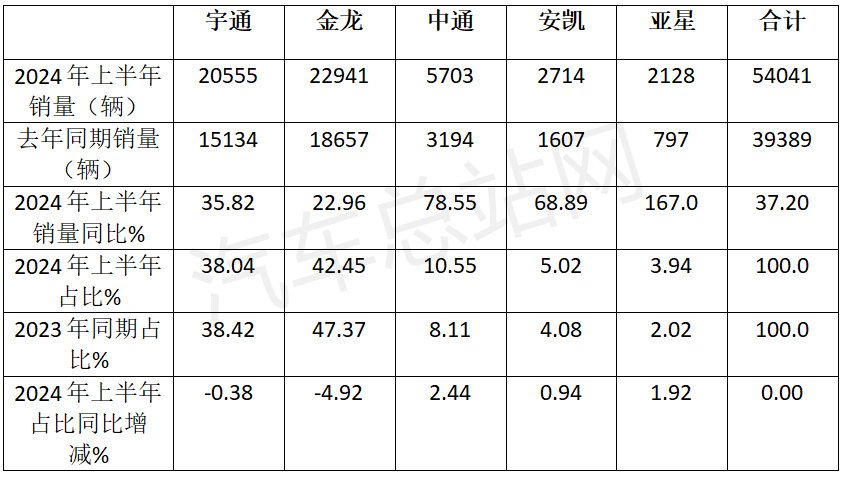

2024年上半年5家客车上市公司销量、同比、占比及占比同比增减情况如下(数据来源:5家客车上市公司产销快报):

上图表显示,在2024年上半年5家客车上市公司销量、同比、占比及占比同比增减中:

金龙汽车累计销售22941辆,居榜首,同比增长22.96%,占据5家客车上市公司上半年累计销量47.37%的份额;占比同比减少4.92个百分点,是占比同比减少最多的企业。可见,金龙汽车在5家客车上市公司中的销量权重同比减弱趋势明显。

宇通客车累计销售20555辆,居第二,同比增长35.82%,占据5家客车上市公司上半年累计销量38.42%的份额;占比同比减少0.38个百分点,与去年同期比较占比几乎变化不大,基本处于稳定状态。

中通客车累计销售5703辆,居第三,同比增长78.55%,占据5家客车上市公司上半年累计销量10.55%的份额;占比同比增加2.44个百分点,是占比同比增加最多的车企。可见,中通客车在5家客车上市公司中的权重同比提升最明显,也意味着上半年中通客车表现最抢眼。

安凯客车累计销售2714辆,居第四,同比增长68.89%,占据5家客车上市公司上半年累计销量5.02%的份额;占比同比增加0.94个百分点,是占比同比增加第三多的车企。可见,安凯客车在5家客车上市公司中的权重同比也有提升,意味着安凯客车表现较好。

亚星客车累计销售2128辆,居第五,同比增长167%,领涨5家客车上市公司,占据5家客车上市公司上半年累计销量3.94%的份额;占比同比增加1.92个百分点,是占比同比增加第二多的车企。可见,亚星客车在5家客车上市公司中的权重同比也有明显提升,亚星客车表现比较出色。

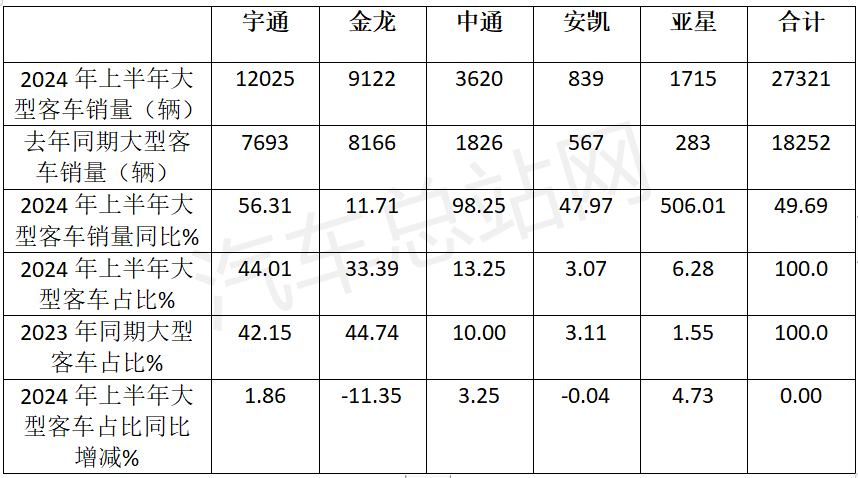

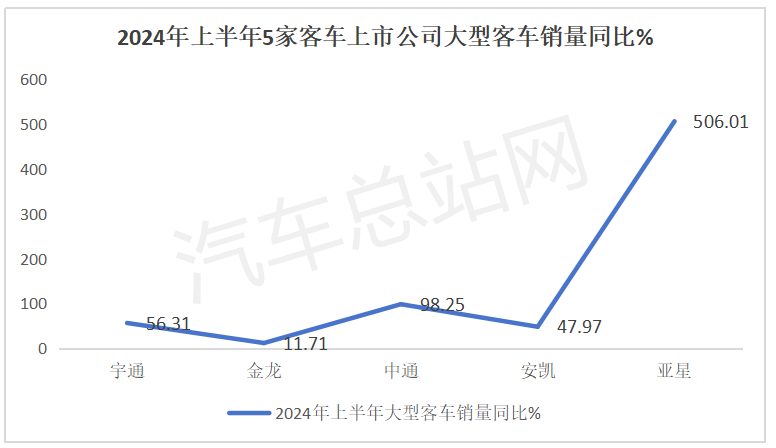

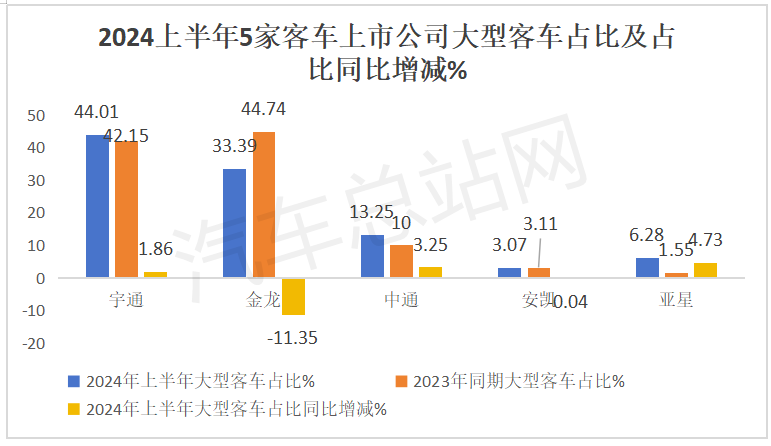

二、从大型客车销量看,宇通居绝对主体地位,且主体地位增强;5家同比均增长,亚星领涨且份额提升最多

2024年上半年5家客车上市公司大型客车销量、同比、占比及占比同比增减情况如下(数据来源:5家客车上市公司产销快报):

上图表显示,在2024年上半年5家客车上市公司大型客车销量、同比、占比及占比同比增减中呈现以下主要特征:

宇通客车累计销售12025辆,居榜首,同比增长56.31%,占据5家客车上市公司上半年累计销量44.01%的份额,处于绝对的主体地位,占比同比增加1.86个百分点,表现较突出。

金龙汽车累计销售9122辆,居第二,同比增长11.71%,占据5家客车上市公司上半年累计销量33.39%的份额;占比同比减少11.35个百分点,是占比同比减少最多的车企。

中通客车累计销售3620辆,居第三,同比增长98.25%,占据5家客车上市公司上半年累计销量13.25%的份额;占比同比增加3.25个百分点,表现较好。

亚星客车累计销售1715辆,居第四,同比暴涨506.01%领涨,占据5家客车上市公司上半年累计销量6.28%的份额;占比同比增加4.73个百分点,是占比同比增加最多的车企,意味着亚星客车在上半年的5家客车上市公司的大型客车市场增长最快。

安凯客车累计销售839辆,居第五,同比增长47.97%,领跌5家客车上市公司;占据5家客车上市公司上半年累计销量3.07%的份额;占比同比减少0.04个百分点。

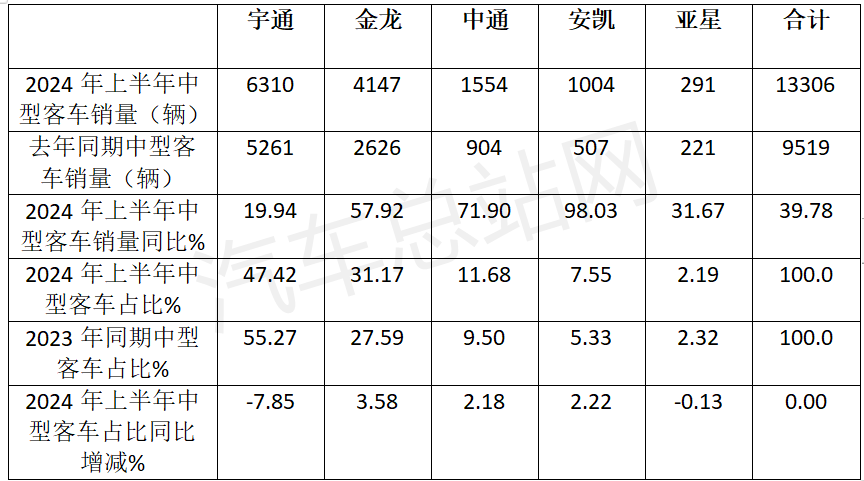

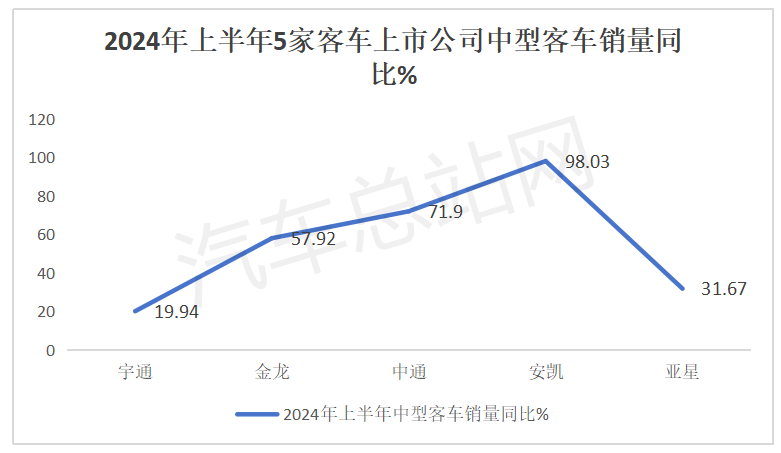

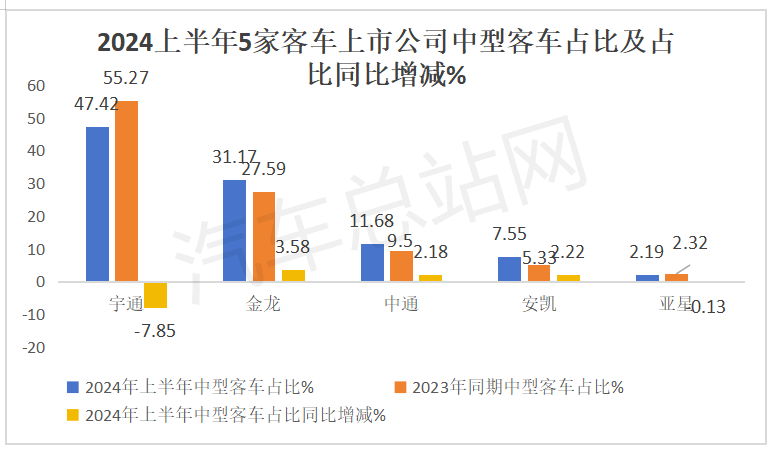

三、从中型客车销量看,宇通居绝对的主体地位,但主体地位减弱;5家同比均增长,安凯领涨;金龙占比同比增加最多

2024年上半年5家客车上市公司中型客车销量、同比、占比及占比同比增减情况如下(数据来源:5家客车上市公司产销快报):

上图表显示,在2024年上半年5家客车上市公司中型客车销量、同比、占比及占比同比增减中呈现以下主要特征:

宇通客车累计销售6310辆,居榜首,同比增长19.94%,占据5家客车上市公司上半年累计销量47.42%的份额,处于绝对的主体地位,占比同比减少7.85个百分点,可见其主体地位同比减弱。

金龙汽车累计销售4147辆,居第二,同比增长57.92%,占据5家客车上市公司上半年累计销量31.17%的份额;占比同比增加3.58个百分点,是占比同比增加最多的车企。可见金龙汽车今年上半年中型客车表现最抢眼。

中通客车累计销售1554辆,居第三,同比增长71.9%,占据5家客车上市公司上半年累计销量11.68%的份额;占比同比增加2.18个百分点,表现较好。

安凯客车累计销售1004辆,居第四,同比大涨98.03%领涨,占据5家客车上市公司上半年累计销量7.55%的份额;占比同比增加2.22个百分点,是占比同比增加第二多的车企,意味着安凯客车在今年上半年的5家客车上市公司的中型客车市场增长较快。

亚星客车累计销售291辆,居第五,同比增长31.67%;占据5家客车上市公司上半年累计销量2.19%的份额;占比同比减少0.13个百分点。

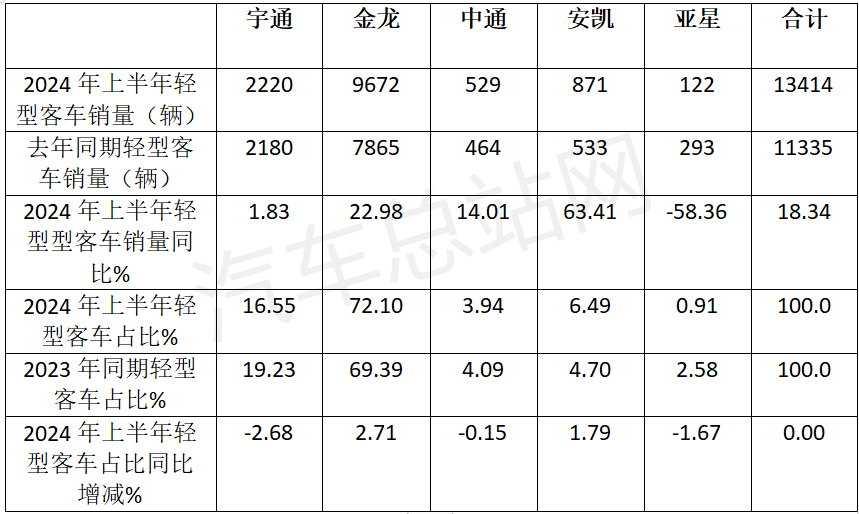

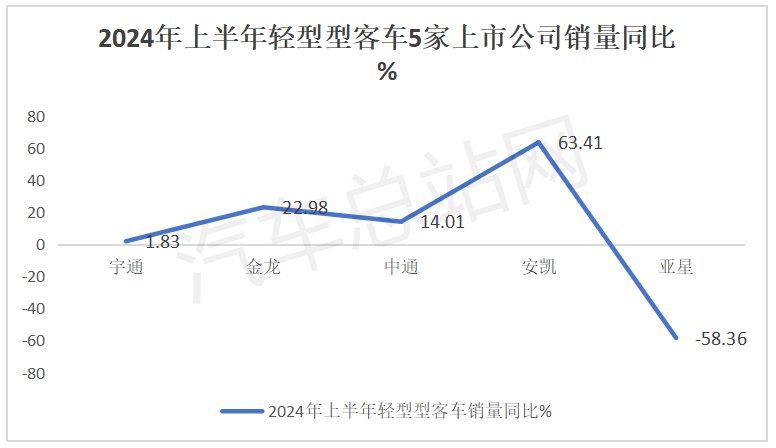

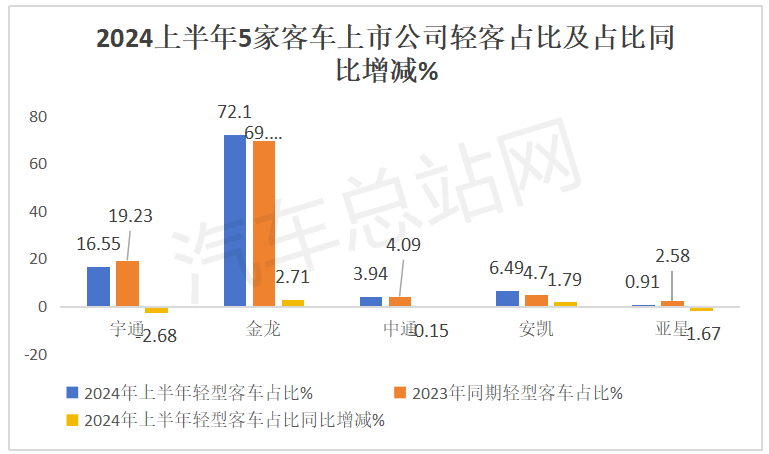

四、从轻型客车销量看,金龙居绝对的主体地位,且主体地位增强;5家同比4增1降,安凯领涨;金龙占比同比增加最多;

2024年上半年5家客车上市公司轻型客车销量、同比、占比及占比同比增减情况如下(数据来源:5家客车上市公司产销快报):

上图表显示,在2024年上半年5家客车上市公司轻型客车销量、同比、占比及占比同比增减中呈现以下主要特征:

金龙汽车累计销售9672辆,居榜首,同比增长22.98%,占据5家客车上市公司上半年累计销量72.1%的份额,处于绝对的主体地位,占比同比增加2.71个百分点,可见其主体地位同比增强。

宇通客车累计销售2220辆,居第二,同比增长1.83%,占据5家客车上市公司上半年累计销量19.23%的份额;占比同比减少2.68个百分点,是占比同比减少最多的车企,可见宇通在轻客领域表现不太理想。

安凯客车累计销售871辆,居第三,同比增长63.41%领涨,占据5家客车上市公司上半年累计销量6.49%的份额;占比同比增加1.79个百分点,是占比同比增加第二多的车企,表现较好。

中通客车累计销售529辆,居第四,同比增长14.01%,占据5家客车上市公司上半年累计销量3.94%的份额;占比同比减少0.15个百分点。

亚星客车累计销售122辆,居第五,同比下降58.36%领跌;占据5家客车上市公司上半年累计销量0.91%的份额;占比同比减少1.67个百分点。

综上所述,可见2024年上半年5家客车上市公司在各细分市场各自都有自己的竞争优势,到底谁更胜一筹?

[汽车总站网 www.chianautoms.com欢迎你]