[汽车总站网 www.chianautoms.com欢迎你]

根据国家工信部合格证数据,2020年7月我国新能源汽车产量大约10万辆,同比增长15.6%,为今年以来的首次正增长。根据GII数据,2020年7月我国新能源汽车搭载的动力电池装机量大约4.99GMh,同比增长6.17%,是今年以来国内电池装机量同比结束“六连降”、开始转为正增长的第一个月份, 形势向好,曙光已现,但市场竞争格局正在重构。

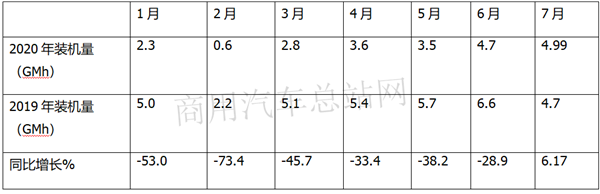

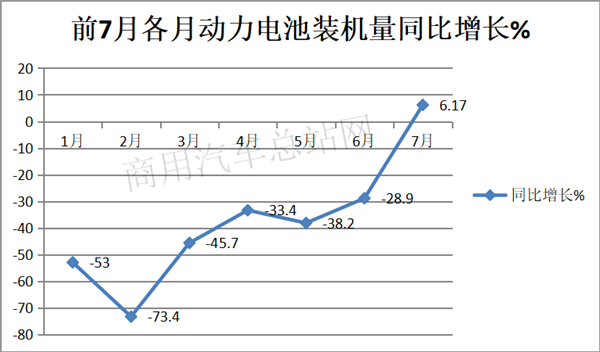

一、7月已结束“6连降”开始转正。从1-7月各月表现看,动力电池装机市场在逐渐恢复中,从2月开始同比降幅逐渐收窄,至7月开始实现正增长

根据数据,2020年前7月各月动力电池装机量及同比如下:

可见,2020年1-7月各月电池装机总体一波三折。1月可能与春节放假因素有关,同比下降超5成;2月因疫情影响处于最底部,降幅也最大;从3月份开始同比降幅就逐步收窄。因此可以认为,上半年新能源汽车动力电池装机量市场比较惨淡,7月结束“6连降”,实现同比增长6.17%,说明7月疫情对新能源汽车动力电池装机市场的影响基本结束,市场曙光已现。

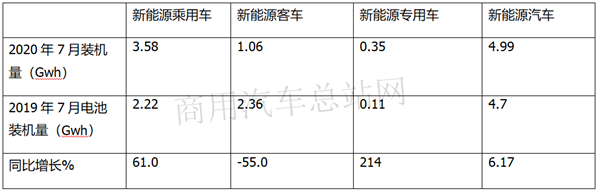

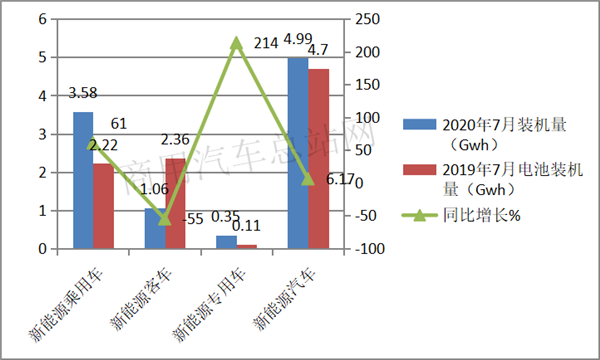

二、从车辆类型看,新能源乘用车电池装机量占比最大,同比增长超6成;新能源客车电池装机量第二,同比降幅最大(55%);新能源专用车电池装机量第三,同比增长超2倍(214%),增幅最大

根据数据,2020年7月新能源汽车各车辆类型电池装机量及同比如下:

可见,2020年7月,从车辆类型看,新能源乘用车电池装机量占比超7成(71.74%),为最大,同比增长超6成(61%);新能源客车电池装机量第二(占比21.24%),同比降幅最大(55%);新能源专用车电池装机量第三(7.01%),同比增长超2倍(214%),增幅最大。从动力电池装机量也可看出,新能源客车市场目前处境困难,新能源乘用车结束负增长首次转正,导致了新能源汽车内部的电池装机市场竞争格局正在重构。

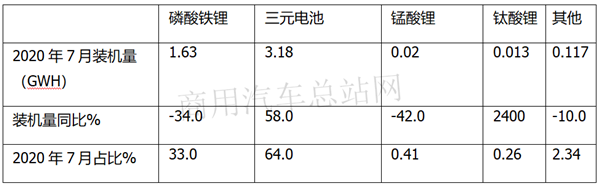

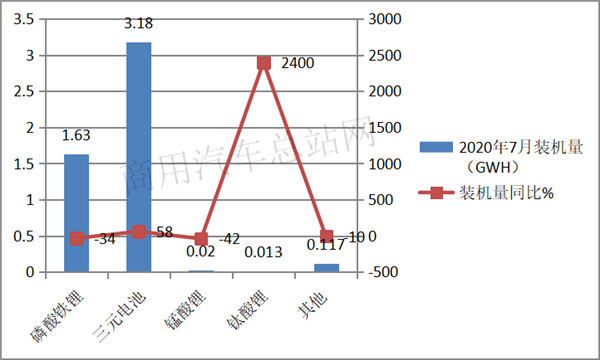

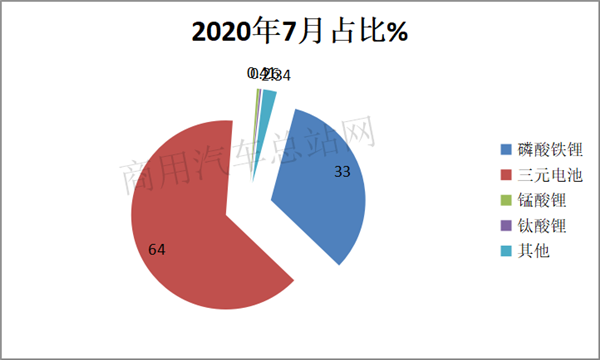

三、从电池技术路线看,磷酸铁锂电池装机量占比三分之一,环比同比均下滑;三元电池装机量超6成,同比大增;锰酸锂电池占比0.4%,同比下降超4成;钛酸锂电池占比极小,但同比增幅24倍

根据数据,2020年7月各种电池装机量及同比增幅、占比情况如下:

可见,从电池技术路线来看:

1、磷酸铁锂电池装机量占比三分之一,同比均下滑34%,主要是因为新能源客车市场的大幅度下降导致(2020年7月新能源客车同比下降超6成)。

2、三元电池装机量超6成,同比大增,主要是新能源乘用车产量同比增长所致。

3、锰酸锂电池占比0.4%,同比下降超4成,主要是插电式混动汽车销量的同比下降所致。

4、钛酸锂电池占比极小,但同比增幅24倍,主要就是银隆新能源客车装机带动增长,但量有限,目前也不是新能源汽车的主要技术路线。

7月新能源乘用车的好转、新能源专用车的猛增、新能源客车的狂降,导致动力电池技术路线之间的竞争格局正在重构!

四、从装机的电池形状看,7月方形电池占比76%,但同比下降11%;其次是圆柱型电池,占比17.64%,同比增长6倍多;再次是软包型电池,占比6.4%,同比基本持平

可见,从装机的电池形状看,7月方形电池占比76%,但同比下降11%;其次是圆柱型电池,占比17.64%,同比增长6倍多;再次是软包型电池,占比6.4%,同比基本持平。方形电池下滑主要是因为宁德时代和亿纬锂能两家装机量同比下滑所致。圆柱形电池大幅度增长主要是由于LG化学装机量大幅度增长拉动所致。而软包型电池主要是由宁德时代、LG化学、亿纬锂能等多家企业装机,有升有降,基本平衡。

由于市场对不同形状动力电池的喜好不同导致方形、圆柱形及软包型电池之间的竞争格局正在重构!

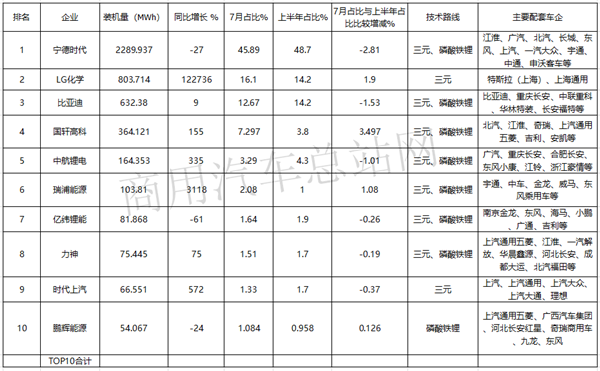

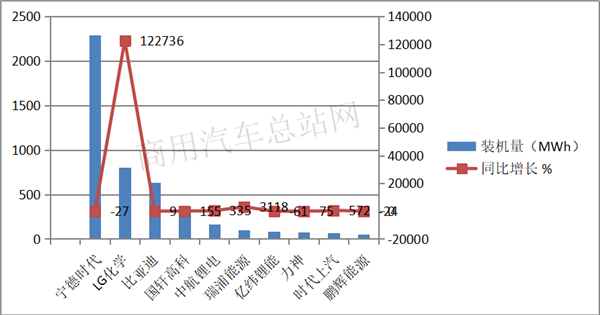

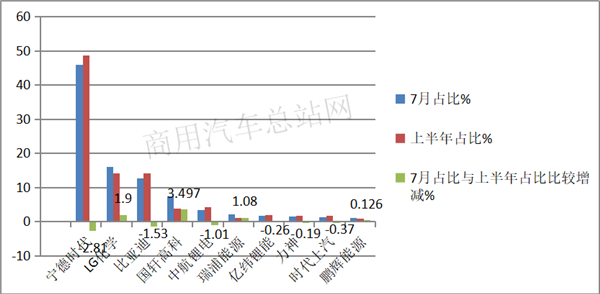

五、从7月动力电池竞争企业看,宁德时代占比45.89%,占比与上半年比较下滑2.81个百分点,装机量同比下降27%,位居老大;外资企业LG化学占比16.1%,占比与上半年比较增加近2个百分点,装机量同比增长1227倍多,位居第二;比亚迪占比12.67%,与上半年占比比较下降1.53个百分点;TOP10中,装机量同比7增3降,市场占比与上半年比4增6降

根据数据,2020年7月TOP10电池企业装机量、占比、占比与上半年占比比较变动情况如下:

可见,在2020年7月的TOP10电池装机量中:

1、宁德时代装机量占比45.89%,一家独大,但装机量同比下降27%,且占比与上半年比较减少2.81个百分点(在TOP10中,占比减少最多),说明其老大的地位正在被削弱。

2、外资企业LG化学占比16.1%,居于第二,装机量同比暴涨1227.36倍,涨幅最大,其7月占比比上半年增加近2个百分点(1.9%),主要是由于国产特斯拉7月生产12571辆,位列新能源乘用车榜首,环比增长21%,带动了LG化学在我国装机量的持续增长,这对宁德时代、比亚迪等国产电池品牌都是极大的挑战。宁德时代、比亚迪7月装机量占比与上半年占比持续下降就是例证。

3、比亚迪居第三,占比12.67%。自立门户的福迪电池虽然装机量同比增长9%,但占比与上半年占比相比下降1.53个百分点,可见刀片电池的威力还未完全显现。

4、国轩高科居第四,比上半排名年前进一位,占比7.29%。被大众收购后的国轩装机量同比增长155%,7月占比与上半年比较增加3.497个百分点,也是TOP10中份额增加最大的企业。

5、中航锂电位居第5,比上半年排名落后一位,占比3.29%,与上半年占比比较下降1.01个百分点。

6、瑞浦能源本月杀入第6,上半年未进入前10,属于“黑马”类。

7、亿纬锂能位居第7,比上半年落后1位。

8、上半年排名第7的松下本月已被挤出前10。

9、上半年排名第10的塔菲尔,也被挤出前10。

10、TOP10中,装机量同比7增3降,市场占比与上半年比4增6降。

可见动力电池市场竞争激烈,企业间你争我夺,此消彼长,TOP10之间的竞争格局正在重构,稍不留神就有可能被超越,被淘汰。

总体看,7月动力电池装机市场同比开始转正,结束了今年以来持续“6连降”的颓废之势,曙光已现,竞争格局正在重构。尤其是外资品牌LG的强势进入,导致国产电池品牌受到极大挑战,从长远看对我国提高动力电池的技术水平有利,也对促进我国新能源汽车的快速、健康发展有利。

[汽车总站网 www.chianautoms.com欢迎你]