创新 • 创优 • 创见

2024年,国内新能源重卡一路高歌猛进。2025年,新能源重卡能否继续保持增长,关键还得看新能源牵引车的市场表现。

根据重型货车北斗营运证入网数据,2025年1月全国共新增新能源牵引车5605辆(非终端上牌数据,下同),并呈现以下几个特点:

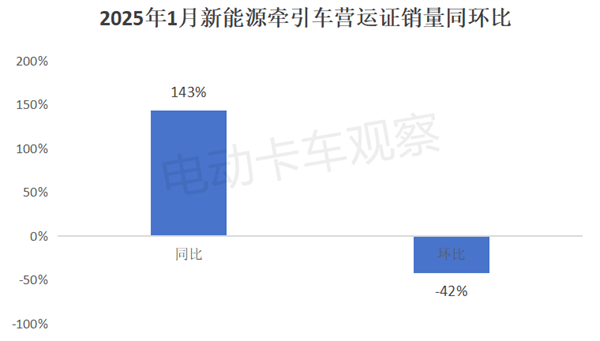

一、同比大涨1.43倍,环比下降42%

根据重型货车北斗营运证入网数据,2024年1月国内新加入营运的新能源牵引车销量5605辆,同比大涨1.43倍(143%),环比下降42%。从同比看,1月新能源牵引车营运市场收获了“开门红”,但从环比看“开门红”的含金量又稍显不足。

同比大涨1.43倍,据电卡观察分析主要得益于:

一是2024年同期营运证销量基数较低,给今年1月同比大涨奠定了基础。

二是由于去年12月新能源牵引车销量太高,还有部分已上牌的车辆在12月底没来得及办理营运证,延迟到1月办理。今年1月新能源牵引车营运证较高销量实际上有部分是去年12月贡献的。

环比下降42%,主要是受上个月“老旧营运柴油货车更新补贴日期截止到2024年12月31日”的驱动,推动当月销量登上了史上最高峰,不仅透支了今年1月的部分市场需求,也给销量环比增长带来了巨大的困难。

另外,今年春节放假是从1月28日开始,少了4个正常工作日,耽误了新能源牵引车市场的部分销量及办理营运证时间。

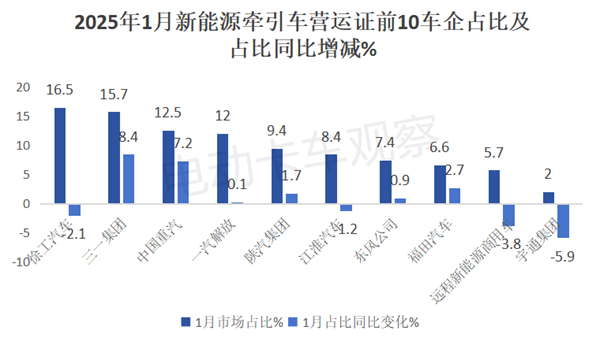

二、徐工夺冠,TOP10同比9增1降,重汽增4.75倍领涨

根据重型货车北斗营运证入网数据,2025年1月TOP10企业新能源牵引车北斗营运证销量及同比增速统计如下:

上表可见,在2025年1月新能源牵引车北斗营运证销量前10车企中:

徐工销售927辆,居第一,销量同比大涨118.6%,跑输大盘。

三一集团销售882辆,居第二,同比暴增428.1%,跑赢大盘,增速居前10车企第二。

中国重汽销售702辆,居第三,同比暴增475.4%领涨TOP10。

一汽解放销售674辆,居第四,同比增长145%,与大盘几乎持平。

陕汽集团销售526辆,居第五,同比增长114.1%,跑输大盘。

其余车企销量均在500辆以下。

TOP10同比9增1降(宇通集团同比唯一下降),重汽领涨(增475.4%)。

三、TOP10市场占比同比6增4减,三一增加最多

根据重型货车北斗营运证入网数据,2025年1月TOP10企业新能源牵引车北斗营运证销量占比及占比同比增减统计如下:

上图表可见,2025年1月前10车企新能源牵引车北斗营运证量占比及占比同比变化:

徐工汽车市场占比16.5%,居第一,占比同比减少2.1个百分点。说明徐工汽车冠军位置正在被竞争对手蚕食。

三一集团市场占比15.7%居第二,占比同比增加8.4个百分点,是占比同比增加最多的车企,说明其第二的位置正在加强。

中国重汽市场占比12.5%,居第三,占比同比增加7.2个百分点,市场占比同比增加第二的车企,说明其第三的位置也在加强。

一汽解放市场占比12%,居第四,占比同比微增0.1个百分点。

其余车企市场占比均在10%以下。

前10车企市场占比同比6增减,其中三一集团增加最多(增8.4%);宇通集团减少最多(-5.9%)。

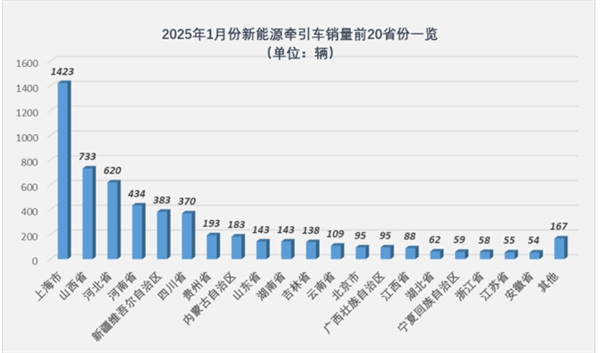

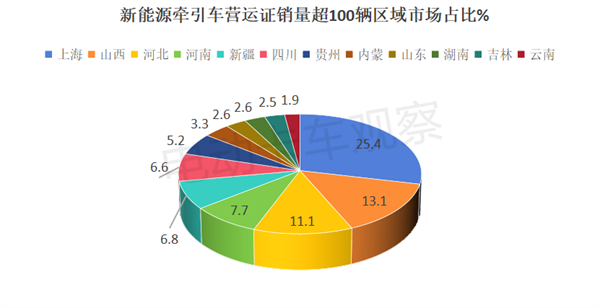

四、区域流向:上海唯一超千辆占比超四分之一,强势领跑

根据重型货车北斗营运证数据,2025年1月我国新能源牵引车营运车辆销往全国前20个区域的数量统计如下:

上两图可见,2025年1月,在全国新能源牵引车营运证销量TOP20区域市场中:

上海销售1423辆,是唯一月度销量超越1000辆的区域,占据新能源牵引车营运证总销量超四分之一的市场份额(25.4%),强势领跑。

主要是因为上海率先将以旧换新政策覆盖至国四老旧柴油运营货车,且规定购买新能源重卡单台最高补贴能拿到28万元。自从该政策落地执行后,上海新能源重卡市场潜力得到了较大的释放,并在1月显现出了强劲的增长势头。

山西销售733辆,居第二,市场占比13.1%。主要因为山西是我国煤炭生产第一大省,是污染比较严重的省份,重卡绿色转型要求比较迫切,且该省出台了一系列鼓励用户购买新能源重卡的政策,对新能源牵引车的实际需求较多。

河北销售620辆,居第三,市场占比11.1%。主要因为河北是我国钢铁企业第一多的区域,由于钢铁等资源型企业产生的污染非常严重,该区域对重卡车辆的降碳要求也比较严格。加之该省先后出台了一系列支持新能源重卡发展的得力政策,对新能源牵引车的实际需求也较多。

其余区域销量均在500辆以下,市场占比均在8%以下。

另外,从上图还可见,1月新能源牵引车营运证销量超100辆的总共有12个区域。

总之,2025年1月国内新能源牵引车营运证销量达到5605辆、同比大涨143%,整体表现较好。虽然从环比看,新年“开门红”含金量有些不足,但电卡观察认为这丝毫不影响2025年新能源牵引车市场的高速增长。