创新 • 创优 • 创见

2024年换电重卡终端市场的变化一直吸引行业眼球,其新产品上市情况同样受到业内关注。

本文通过梳理2024年全年工信部发布的12个批次新品公告(1-12月各月分别依次对应第379批—第390批公告)中换电重卡新品的上榜情况,总结特点并从中窥探2025年换电重卡市场大体走向。

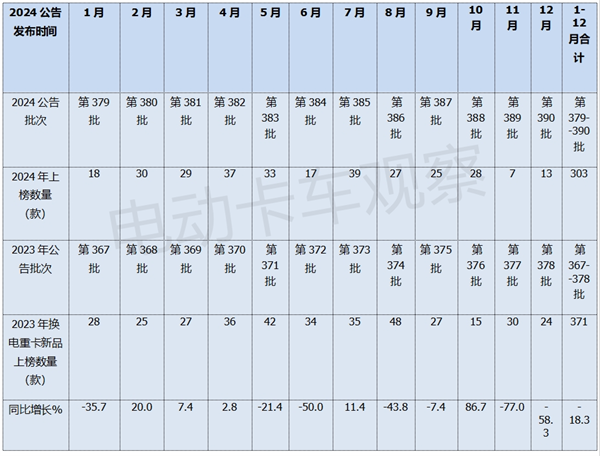

一、累计上榜303款,同比下降18.3%;12个月同比5增7降

根据工信部数据,2024年1-12月公告中具体上榜的换电重卡新品数量与2023年同期比较统计如下:

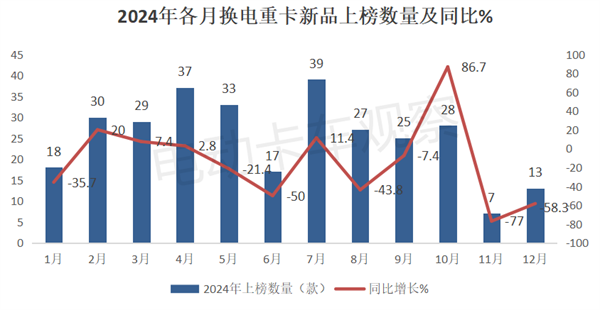

上图表显示,2024年1-12月新品公告累计上榜了303款换电重卡新品,比2023年同期的371款少了68款,同比下降18.3%。从12个月上榜数量同比增减看,其中7个月下降、5个月增长。可见,2024年车企申报换电重卡新品的积极性较上年有明显下降迹象。

据电卡观察分析这主要原因有以下几个方面:

一是换电重卡行业标准不统一,车企及市场端用户对今后行业发展前景产生了后顾之忧,制约了换电重卡市场规模的扩大。

二是当前换电站运营商的经营效益不及预期,甚至是亏损,影响了换电站的建设速度和布局。

三是2024年以来换电重卡终端市场需求表现不及预期,在电动重卡整体市场的占比呈现明显下滑趋势。

2024年前11月各月国内换电重卡在电动重卡大盘中的占比走势(数据来源:终端上牌信息):

2024年以来我国换电重卡在电动重卡市场的占比从1月的43.87%下滑到11月的31.18%,换电重卡在电动重卡大盘中的占比下滑速度较快,反映了2024年以来其相对电动重卡市场高速发展明显滞后。

四是之前两年车企已经申报了较多的换电重卡新品。

根据工信部数据,在2022年和2023工信部发布的全年新品公告中,换电重卡分别上榜431款和371款,均远高于2024年的303款,在换电重卡占比逐渐萎缩的大环境下,产品资源基本够用。车企为了节约资源,申报换电重卡新品变得比较理智。

总之,2025年换电重卡在电动重卡市场的占比或许仍将呈现持续下滑态势。

二、仍是换电卡车中绝对的主体部分,但主体地减弱

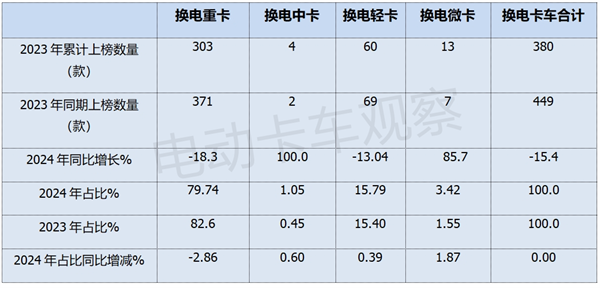

根据工信部数据,2024年12个批次公告中各类换电卡车累计上榜数量与2023年同期比较如下:

上图表显示,在2024年全年换电卡车公告中:

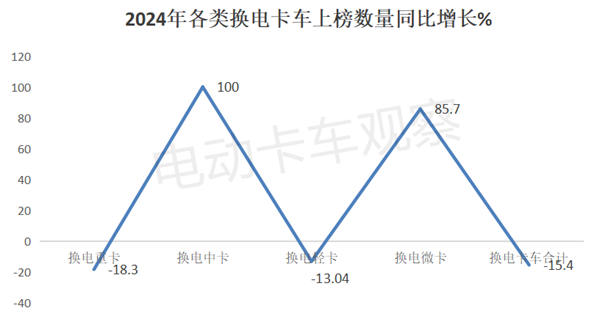

换电重卡累计上榜303款新品,同比下降18.4%,是换电卡车上榜车型中同比下降幅度最大的细分车型,占据换电卡车上榜总数量380款79.74%的权重,居于绝对主体地位,但占比同比减少了2.86个百分点,是换电卡车中占比同比唯一减少的细分车型,说明换电重卡在换电卡车中的主体地位同比减弱。

主要原因,一方面因为换电模式在承载货物重量最多的重卡行业推广应用,能最大限度摊销换电模式的成本,因此换电重卡占据换电卡车主体地位是市场客观需求导致的。

另一方面由于换电模式在轻卡、中卡和微卡领域应用力度越来大,在这些领域上榜数量占比也越来越高,一定程度上稀释了换电重卡的占比,从而使得换电重卡占比同比减少。

换电轻卡累计上榜60款,居第二,同比下降13.04%,占据换电卡车上榜总数量15.79%的权重,且占比同比增加0.39百分点。

随着物流轻卡领域扩容,换电轻卡推广应用在冷藏车和载货车市场居多。根据调研可知,主要是随着新能源轻卡物流车应用场景不断拓展,用户对电动轻卡物流车的补能效率要求提高,而换电轻卡能满足这一需求。正因如此,换电轻卡上榜数量在换电卡车大盘中的占比同比提升了。

换电微卡累计上榜13款车型,同比大涨85.7%,占据换电卡车上榜总数量3.42%的比例,占比同比增加1.87个百分点,是上榜数量占比同比增加最多的细分车型。说明当前的换电模式也正加速渗透到新能源微卡行业。

换电中卡累计上榜只有4款车型,同比增长100%,占据换电卡车上榜总数量的1.05%的权重(占比最小),占比同比增加0.6个百分点,是上榜数量占比同比增加次多的细分车型。

总之,换电重卡仍占绝对主体,但在换电卡车中的主体地位同比减弱,这一趋势在2025年的换电卡车市场中或将持续。

三、换电牵引车领涨领跑

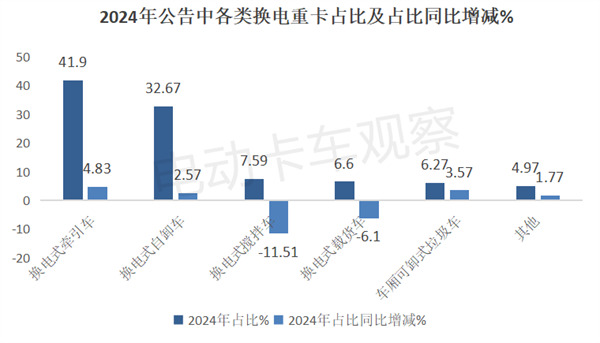

根据工信部数据,按目标用途划分,2024年全年新品公告中各类换电重卡车型上榜数量与去年同期比较如下:

上图表显示,在2024年新品公告上榜的各类换电重卡车型中:

换电牵引车累计上榜127款,占比41.9%, 居榜首领跑,占比同比增加4.83个百分点,是占比同比增加最多的细分市场。

可见,换电牵引车领涨领跑换电重卡各细分车型,这与市场端换电牵引车领涨领跑换电重卡市场的情况基本吻合。

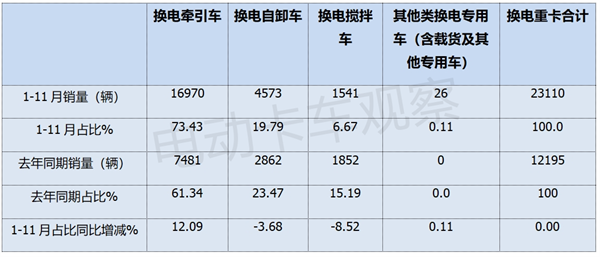

终端上牌数据显示,2024年前11月换电重卡累计销售23110辆。其中,换电牵引车累计小时16970辆,占据换电重卡市场73.43%的份额领跑,且占比同比增加12.09个百分点,是占比同比增加最多的细分市场。可见,前11月换电牵引车领涨领跑换电重卡大盘。

2024年1-11月换电重卡各细分市场销量占比及占比同比增减情况如下:

换电自卸车累计上榜99款,占比32.67%,居第二,这与换电自卸车在换电重卡市场中实际销量居第二也基本吻合。

换电搅拌车累计上榜23款,占比居第三,这与目前换电搅拌车销量居换电重卡市场第三的状况基本吻合。

其他类换电重卡细分车型上榜数量均在20款以下。

总之,换电牵引车领涨领跑,意味着其将是2025年换电重卡的“扛把子”市场。

四、大电量电池的车型占比同比提升最多,大电量化趋势明显

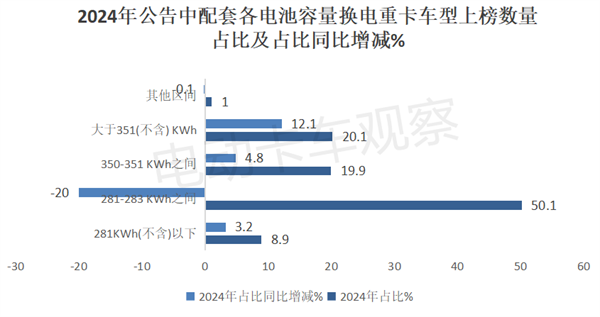

根据工信部数据统计,2024年公告上榜的换电重卡新品中,按配套动力电池容量划分,各类车型上榜数量、占比及占比同比增减情况如下:

上图表可见,在2024年换电重卡新品公告上榜的车型中:

配套容量在281-283Kwh之间电池的上榜车型共计配套152款,占比超5成(50.1%),居于主体地位,但占比同比减少20个百分点,是占比同比减少最多的。

配套容量大于351Kwh电池的上榜车型共计61款,居第二,占比20.1%,且占比同比增加12.1个百分点,是占比增加最多的细分车型,说明大电量化趋势明显。

配套容量在350-351Kwh之间电池的上榜车型共计60款,占比19.9%,居第三,且占比同比增加4.8个百分点。

配套容量在281Kwh以下电池的车型共计上榜27款,居第四,占比8.9%,占比同比增加3.2个百分点。

总之,大电量换电重卡占比越来越高,这或许也是2025年换电重卡市场发展的一个趋势。

但愿此分析能给车企在2025年换电重卡产品策划及市场定位中提供一些参考依据!