[汽车总站网 www.chianautoms.com欢迎你]

2024年10月17日,亚星客车正式摘牌退市,意味着这家上市25年之久的老牌子客车制造企业告别股市征程,使得之前业内惯称的5大客车上市公司(宇通、金龙、中通、安凯、亚星)变成4家。

近日,宇通、金龙(含厦门金龙、厦门金旅及苏州金龙,下同)、中通、安凯陆续发布了2024年前三季度的营收和利润,并对各自的盈利状况进行了披露。

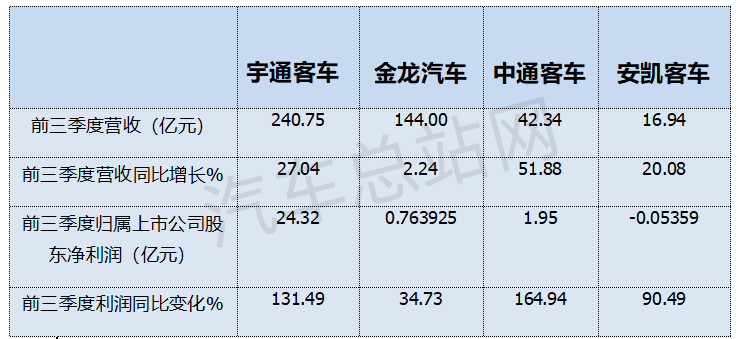

2024年前三季度4家客车上市公司营收、利润及同比变化情况一览:

上表显示,2024年前三季度4家客车上市公司营收及利润同比具有以下特点:

一、营收:宇通强势领跑;同比均增长,中通领涨

从2024年前三季度4家客车上市公司营收额度(销售收入)来看,宇通客车以240.75亿元的碾压性优势夺冠而领跑,金龙汽车以144亿元的收入列第二,中通客车以42.34亿元的收入排第三,安凯客车第四。

从营收同比增长看,4家客车上市公司均增长,“全线飘红”。这主要得益于4家客车上市公司前三季销量全面增长而导致销售收入的增加。其中,中通客车以51.88%的增速领涨,宇通客车以27.04%的同比增速列第二,安凯客车以20.08%的增速排第三,金龙以2.24%的小幅度增长排第四。

二、利润:三家盈利,一家亏损;同比4家均增长,经营状况均有明显改善

2024年前三季度4家客车上市公司中有3家盈利,只有安凯客车1家亏损。其中,宇通客车盈利24.32亿元,位居第一,其盈利能力明显强于其余企业。

从3家盈利车企的利润同比增速看,中通客车同比增长164.94%领涨,宇通以131.49%同比增速居第二,金龙汽车以34.73%的同比增速位居第三,这三家客车上市公司利润增速均比较明显。

安凯客车今年前三季度虽然仍处于亏损状态,但同比减亏明显(同比2023年同期的5632.55万元亏损额减亏5096.96万元)。

总之,2024年前三季度4家客车上市公司的经营状况同比均有明显的改善。

具体来看:

宇通客车:

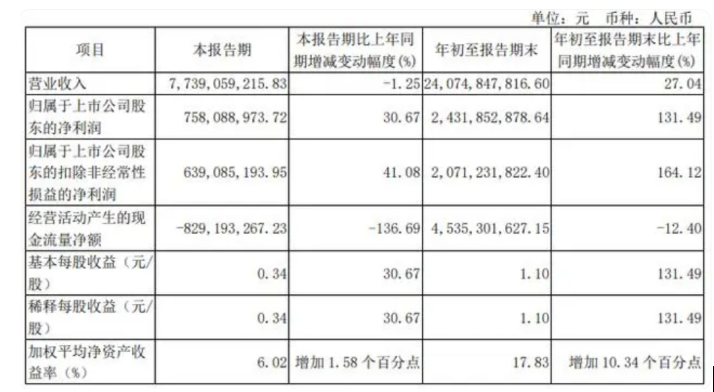

宇通客车发布2024年三季度报显示,归属上市公司股东净利润为24.32亿元,不仅在行业处于遥遥领先的地位,且同比暴涨131.49%,领涨4家客车上市公司。

值得一提的是,宇通前三季度利润的同比增幅(131.49%)远高于其营收的涨幅(27.04%),说明其产品附加值越来越高、经营质量越来越好,反映了宇通客车产品结构调整已逐步完成,业绩持续上行趋势明显,从而形成了经营质量的良性循环。

2024年三季度宇通客车主要经营指标完成情况:

据汽车总站网分析宇通客车的经营业绩之所以非常抢眼,主要得益于:

一是国内外销量均实现同比增长,海外出口市场增长更为明显,为其利润大涨提供了较好的支持。

中国客车统计信息网数据显示,今年前三季度宇通累计出口客车9090辆,同比大涨27%,占据行业出口市场近22%的市场份额。其中,新能源客车出口1507辆,同比大涨近5成,为宇通利润大涨提供了得力的支持。

二是动力电池成本下降,新能源客车利润空间增大。

中国客车统计信息网数据显示,今年前三季度宇通新能源客车累计销售6317辆,同比大涨46.13%。由于动力电池成本的大幅度下降,无疑给宇通的利润大涨带来利好。

三是技术含量高、盈利能力强的大型客车贡献率最大。

公开数据显示,今年前三季度宇通客车累计销售大型客车17817辆,同比增长29%,领涨其各细分车型,占据其总销量近6成的市场份额,居于各车型销量的主体地位。而大客不仅技术附加值高,且是客车产品中单价最高、盈利能力较强的细分车型。

四是抓住了旅游公路客运市场的发展机遇。

今年前三季度我国旅游客运市场爆发,对传统动力的客车需求较多。在新能源客车补贴取消后,目前传统动力客车的利润一般普遍高于新能源客车。

公开数据显示,今年前三季度宇通客车在旅游公路客运市场累计销售6米以上传统动力客车22090辆,同比增长近2成,位居行业第一,占据行业4成以上的份额,为其利润大涨奠定了基础。

金龙汽车:

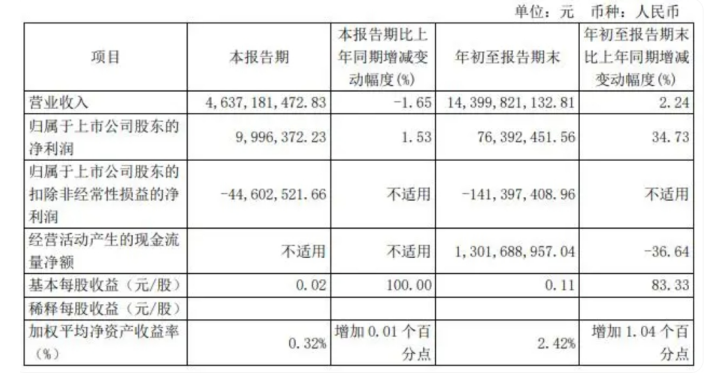

金龙汽车发布的2024年前三季度业绩公告显示,归属上市公司股东净利润为0.763925亿元,同比增长34.73%,且其今年的利润同比增幅也远大于营收的同比增幅(2.24%),说明金龙汽车的经营质量也相当不错。

2024年三季度金龙汽车主要经营指标完成情况:

据汽车总站网分析主要得益于:一是销量的增长。

数据显示,金龙汽车今年前三季度累计销售客车32391辆,其中中型客车累计销售5810辆,同比增长近25%,占比18%,比去年同期提升了2个百分点,由于中型客车的盈利能力普遍比好于其主业小型轻客。

二是得益于旅游客运市场爆发带来的“红利”。

公开数据显示,今年前三季度金龙汽车麾下的厦门金龙及金旅客车,销售到旅游客运市场的传动动力客车分别为4838辆5141辆和5094辆,同比分别大涨43.6%、48%,为金龙汽车利润的较大幅度增长提供了支持。

中通客车:

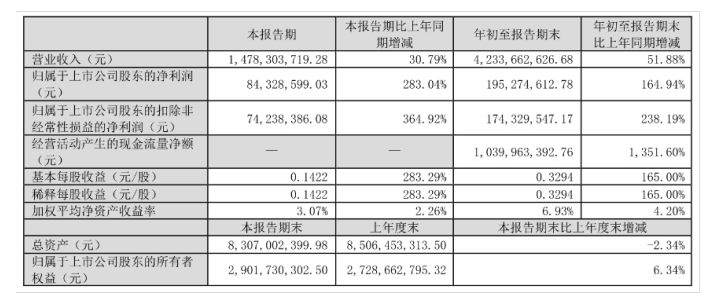

近日,中通发布2024年前三季度业绩公告。公告显示,今年前三季度归属上市公司股东净利润为1.95亿元,同比增长164.94%,领涨其他客车上市公司,且利润增幅远大于其营收同比(51.88%),表现突出。

2024年前三季度中通客车主要经营指标完成情况:

据汽车总站网分析主要得益于:

一是销量的大幅度增长,特别是盈利能力最强的大型客车的大幅度增长。

公开数据显示,今年前三季度中通客车累计销售8541辆,同比增长62.47%。其中,大型客车累计销售5077辆辆,同比大涨64%,占据其总销量60%的市场份额,为其利润大幅度增长提供了强力的支持。

二是海外市场表现较好,出口销量增加,提升了其整体盈利能力。

公开数据显示,今年前三季度中通客车累计出口5062辆,同比大涨72.12%,为其利润同比大增奠定了基础。

三是成本控制效果明显,实现了国内产品净利率的提升。

根据中通客车财报,今年前三季度其销售费用、管理费用、财务费用三项费用占营收费用6.6%,同比减少26.79%,其净利率为4.61%,同比增74.45%,因此导致其利润空间增大。

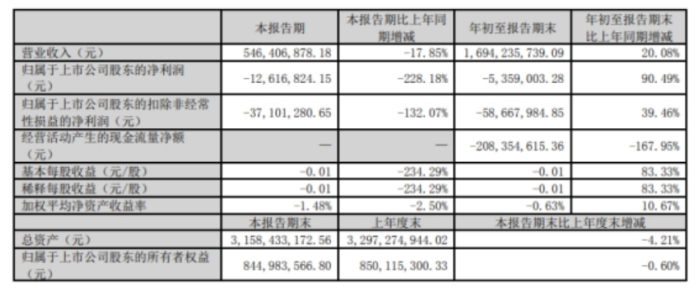

安凯客车:

近日,安凯客车发布2024年前三季度业绩公告。公告显示今年前三季度归属上市公司股东净利润为-535.9万元,比上年同期减少亏损5096.96万元,尽管安凯客车目前仍然出现亏损,但亏损额度较去年同期大幅度减少。

2024年前三季度安凯客车主要经营指标完成情况:

安凯客车今年前三季度仍然出现亏损的主要原因:

一是今年前三季度公司投入研发费用为7541万元,同比增长50.95%,主要包括人工成本和试验费用增加影响所致。

二是其财务费用达到-502.94万元,拖累了其整体的盈利能力。

三是公司在成本控制和资源配置上仍存在不足,尤其是在研发和生产效率方面,未能及时响应市场变化,导致运营效率不高。

安凯客车今年前三季亏损减少的主要原因分析:

一是其投资收益542.7万元,同比增加36.9%。

二是其销量同比增长,对减少亏损起到了支持作用。

公开数据显示,今年前三季度安凯客车累计销售客车3819辆,同比增长38.22%,为其减亏提供了支持。

总之,今年前三季度四大客车上市公司经营状况同比都有明显改善,这在当前国内商用车行业比较低迷的大环境下显得难能可贵!

[汽车总站网 www.chianautoms.com欢迎你]