创新 • 创优 • 创见

在“双碳”目标背景下,燃料电池汽车或将成为氢能在交通运输领域的核心增量应用。

最新终端上牌数据显示,2022年10月燃料电池商用车实销393辆,同比(去年10月实销233辆)增长近7成(68.7%); 2022年1-10月燃料电池商用车累计实销2897辆,同比(去年1-10月燃料电池商用车实销1222辆)增长137%,已完成去年实际销量1885辆的153.7%。

那么,2022年10月燃料电池商用车终端市场有哪些特点?

一、河南跃升第一

1、10月河南跃升第一;TOP5占比超9成。

2022年10月燃料电池商用车区域销量top5如下:

上表显示,2022年10月燃料电池汽车燃料电池汽车主要流向河南、上海、山东、广东和北京5个省市。

值得一提的是,河南9月的销量还排在第五,10月销量跃升到第一,目前在燃料电池商用车市场的推广速度可见一斑。

据汽车总站网分析,主要是河南以郑州为龙头的城市群加大了燃料电池自卸车、燃料电池搅拌车、燃料电池客车等车型的推广应用,加上有其大本营的车企——宇通集团在燃料电池商用车技术和产品方面的强力支持,河南城市群明显加快了完成燃料电池汽车年度示范推广任务的速度和进程。

上述TOP5累计销售366辆,累计占比超9成(93.1%),市场集中度很高。目前燃料电池商用车的区域市场分布极度不均衡。

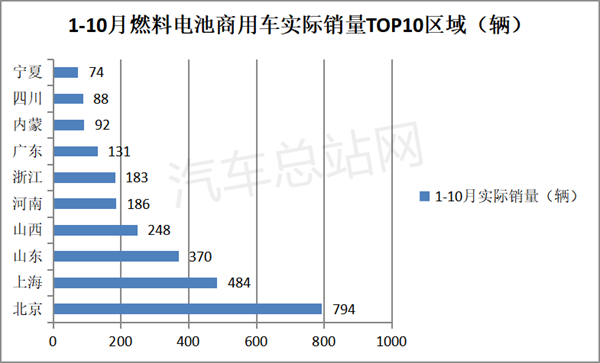

2、1-10月累销北京第一。

2022年1-10月燃料电商用车实际销量TOP10区域市场销量统计如下:

上图显示,在2022年1-10月各地累计推广燃料电池汽车的区域市场中:

北京累计销售794辆,占比近3成(28.97%)霸榜。

这主要是由于北京今年示范政策发布早,各项补贴具体明晰,且借助冬奥会的机会快速完善了加氢站等基础配套设施,在疫情影响不大的环境下,车企及燃料电池汽车各产业链响应快速,燃料电池商用车的推广相对最好。

第二是上海,累计实销484辆,占比16.7%。

由于今年上半年上海受到的疫情影响比较严重,影响了燃料电池汽车的推广进度。进入下半年后疫情缓解,上海区域的燃料电池汽车推广力度明显加大,相信后期推广力度会更大。

第三是山东,累计实销370辆,市场占比12.8%。

第四是山西,累计实销248辆,占比8.6%。虽然该区域不是燃料电池汽车示范城市群,但山西今年发布的氢能产业政策较早,太原和临汾两个城市推广燃料电池汽车较多。

第五是河南区域,累计实销186辆,占比6.42%,相对1-9月的排名,明显上升。

TOP5累计占比72%。top10累计销量2650辆,市场占比91.5%。

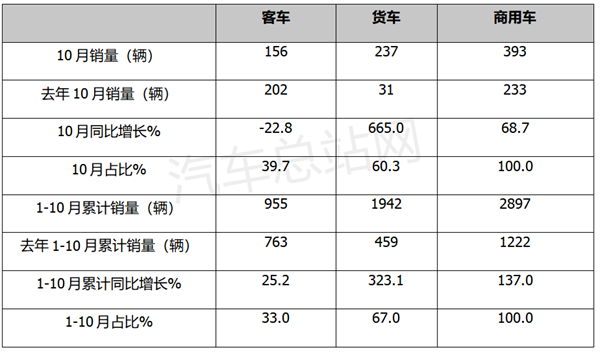

二、货车领涨领跑

2022年10月燃料电池客车、货车销量同比及占比统计如下:

上表显示,在今年10月单月燃料电池商用车终端销量中:

客车实销156辆,同比下降22.8%,跑输商用车大盘68.7%的增幅,市场占比39.7%。

货车实销237辆,同比大涨665%,远跑赢商用车大盘68.7%的增幅,市场占比60.3%,居于主体地位。

可见,今年10月燃料电池商用车同比增长近7成(68.7%),货车领涨领跑。

同时,在今年1-10月累计燃料电池商用车终端销量中:

客车实销955辆,同比增长25.2%,跑输商用车大盘137%的增幅,市场占比33%。

货车实销1942辆,同比大涨323.1%,远跑赢商用车大盘137%的增幅,市场占比67%,居于主体地位。

可见,1-10月燃料电池商用车同比增长1.37倍,货车领涨领跑。

总之,无论是10月还是1-10月,燃料电池商用车同比增速均较高,且货车均领涨领跑。

据汽车总站网分析主要原因有:

一是各地陆续发布了氢能产业政策,利好氢能汽车市场。

二是示范城市群及部分非示范区域都在积极推广燃料电池汽车。

三是疫情控制较好,氢燃料电池汽车产业链的功能基本完全恢复。

四是国家鼓励燃料电池汽车推广应用向中重型货车倾斜。

五是燃料电池的经济性被终端市场接受。毕竟燃料电池的经济属性在重载货车市场才更能体现出来。

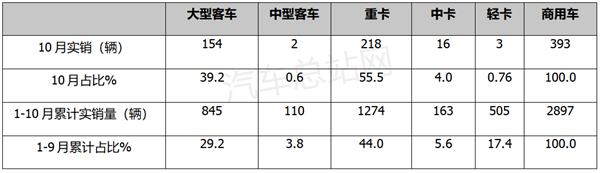

三、燃料电池重卡成“台柱子”

2022年10月及前10月燃料电池商用车各类细分车型销量及占比如下:

上图表显示,在今年10月及1-10月燃料电池商用车各细分车型销量及占比中:

燃料电重卡占比分别为55.5%和44%,均是燃料电池商用车中占比最大的细分车型,成为燃料电池商用车市场的“台柱子”。

主要是因为重卡是承担中长途公路货运的主要交通工具,经常要跨越全国多个省份,对续航里程和补能效率要求较高,燃料电池的优势能得到充分发挥,更能降低其推广应用成本。

燃料电池大型客车占比分别为39.2%和29.2%,是燃料电池商用车中占比第二大的细分车型。

其余细分车型占比均较小。

四、10月整车企业宇通登顶;1-10月福田夺冠

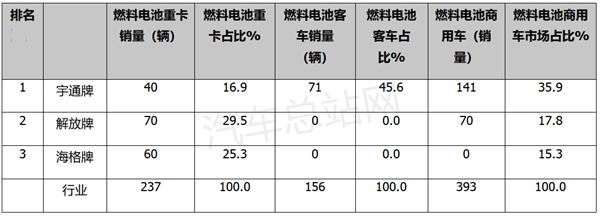

1、10月宇通登顶。

数据显示,2022年10月宇通牌燃料电池商用车终端实销141辆(含重卡40辆,客车71辆),市占率为35.9%,居第一。

主要是因为到2022年12月,河南城市群燃料电池汽车推广应用示范期限将满1年,而到9月底河南示范城市群的完成率才只有7.1%,较650辆的年度推广目标差距较大。在只剩下的3个月时间内,河南对其本土车企宇通的要求必然加大,这是促使宇通在10月燃料电池商用车实销居行业第一的重要原因。

解放牌实销70辆(全部是燃料电池重卡),市场占比17.8%,居第二。

海格牌实销60台(均为燃料电池重卡),市场占比15.3%,居行业第三。

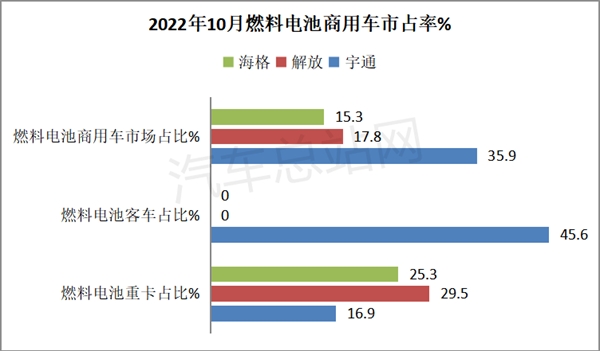

2022年10月宇通、解放、海格燃料电池商用车各细分车型上牌数据及占比如下:

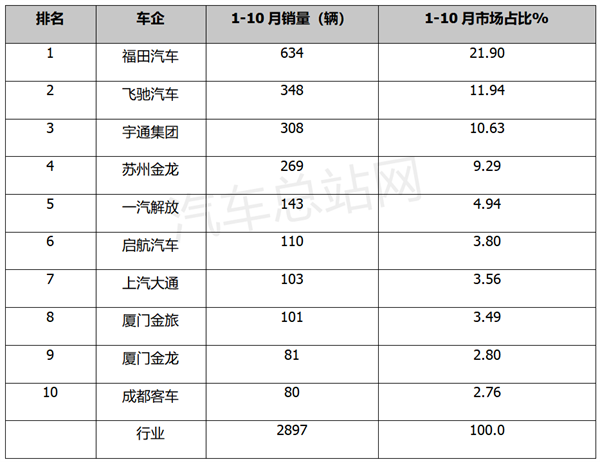

2、1-10月福田夺冠。

数据显示,2022年1-10月,福田汽车燃料电池商用车累计实销634辆,占比21.9%,位居第一;第二是佛山飞驰汽车,实销348辆,占比11.94%;第三是宇通集团,实销308辆,占比10.63%。

2022年1-10月燃料电池商用车实销TOP8车企统计如下:

福田汽车之所以能夺得今年1-10月燃料电池商用车销量冠军,主要有两个原因:

一是到今年8月,是北京城市群燃料电池汽车推广示范应用满一年期限,为了完成第一年的推广目标任务,北京城市群加大了燃料电池汽车推广力度,对本土的福田汽车要求自然很高。

二是今年年初北京举办的冬奥会有力促进了福田汽车燃料电池客车的推广力度。

五、从配套商配套数量看,重塑科技占比45.4%,强势霸榜

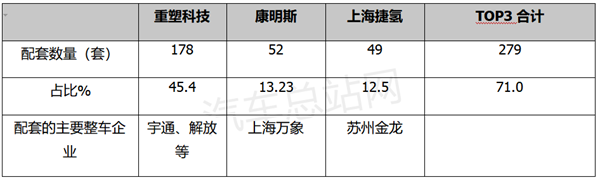

2022年10月燃料电池配套品牌配套数量TOP5如下:

上表可见,在今年10月的燃料电池系统配套品牌方面,重塑科技配套178套,占比45.4%,强势霸榜;其次是康明斯,配套数量为52套,占比13.23%,居第二;第三是上海捷氢,配套49台,占比12.5%; TOP3累计配套279台,占比超7成(71%)。

可见,燃料电池汽车配套市场的集中度较高,重塑科技表现抢眼。

总之,2022年10月燃料电池商用车终端市场销量特点较多,但主要特点是上述五个。在“双碳”战略的持续发力及各地氢能产业政策的推动下,燃料电池商用车赛道或将变得越来越火热。