创新 • 创优 • 创见

近两年来,在政策的支持下,多个领域的玩家纷纷布局燃料电池领域,行业竞争者不断增多,总体竞争状态日趋激烈。同时,国内涌现出一批燃料电池领先企业,其中,重塑股份和亿华通两家企业在营收规模和研发投入上远高于其他企业,处于行业领先地位。

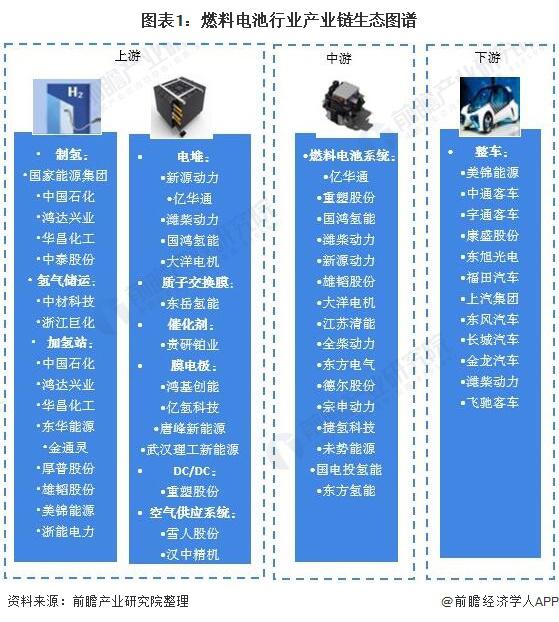

中国燃料电池行业参与者类型众多

总体来看,现阶段我国燃料电池企业主要分为三大类:一类是较早从事燃料电池行业且具备自主核心技术的发动机供应商,以新源动力、亿华通、弗尔赛为代表 ; 另一类是近年来兴起的以国际技术引进与合作见长、具备一定批量化生产能力的供应商,以上海重塑、国鸿氢能为代表 ; 此外还有一系列上市公司通过投资、产业链合作与技术引进等方式不断拓展燃料电池相关业务,以大洋电机、雄韬股份为代表。

由于政策对燃料电池产业的重视,各方参与者都在加快对燃料电池的研究和布局。

中国燃料电池企业数量不断增加

根据企查猫数据,目前我国企业名称或经营范围包含 " 燃料电池 " 的相关企业数量超过 2000 家。同时,燃料电池汽车行业作为新能源汽车产业的重要组成部分,以上汽集团、潍柴动力等为代表的部分下游整车厂商,逐步进入燃料电池系统、零部件生产领域,向产业链上游纵向扩张 ; 以丰田汽车、现代汽车为代表的海外整车厂商,也通过在中国境内设立研发平台、合资公司等形式参与国内燃料电池市场竞争。

根据工信部发布的《新能源汽车推广应用推荐车型目录》,2017-2020 年,为燃料电池汽车推荐车型提供燃料电池系统的生产厂商数量分别为 10 家、30 家、36 家及 48 家,2021 年一季度披露的燃料电池系统的生产厂商数量共有 17 家。政府推荐的燃料电池系统生产厂商数量逐年增长。

综上,燃料电池汽车行业企业数量规模不断扩大,市场竞争也不断加剧。

亿华通在推荐车型供应商中排名第一

目前国内燃料电池的下游应用以交通运输为主,通过与各大商用车企业开发燃料电池车型并纳入《新能源汽车推广应用推荐车型目录》后进行销售。根据工信部历次披露的推荐车型目录,从排名情况来看,亿华通以绝对的优势排名第一,在 2017 年至 2021 年一季度多批推荐车型中,亿华通配套的车型数量达到 108 款 ; 其次是重塑股份和雄韬股份,数量分别为 60 款和 42 款。

截至 2021 年 3 月末,燃料电池相关企业暂未公布 2020 年的年报数据。2017-2019 年,全国燃料电池车的销量分别为 1275 辆、1527 辆和 2737 辆,亿华通的燃料电池发动机系统销量分别为 192 套、303 套和 498 套,重塑股份的燃料电池系统销量分别为 107 套、39 套和 1162 套,雄韬股份于 2018 和 2019 年的燃料电池系统销量分别为 60 套和 110 套。亿华通和重塑股份的市场份额处于行业领先。

从燃料电池收入和研发投入看,亿华通和重塑股份处于领先低位

我国燃料电池行业中,亿华通和重塑股份两家企业处于领先地位,燃料电池业务收入和研发投入占比均处于行业前列。截至 2021 年 4 月 21 日,公司暂未发布 2020 年报数据,从 2019 年年报数据来看,重塑股份和亿华通的研发投入占比分别为 21.96% 和 15.16%,远高于行业内其他企业。

预计随着参与者的增加和产业化进程的加速,燃料电池行业市场会呈现由集中到分散,再由分散趋于集中的状态。

更多数据可参考前瞻产业研究院《中国燃料电池行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO 募投可研等解决方案。