创新 • 创优 • 创见

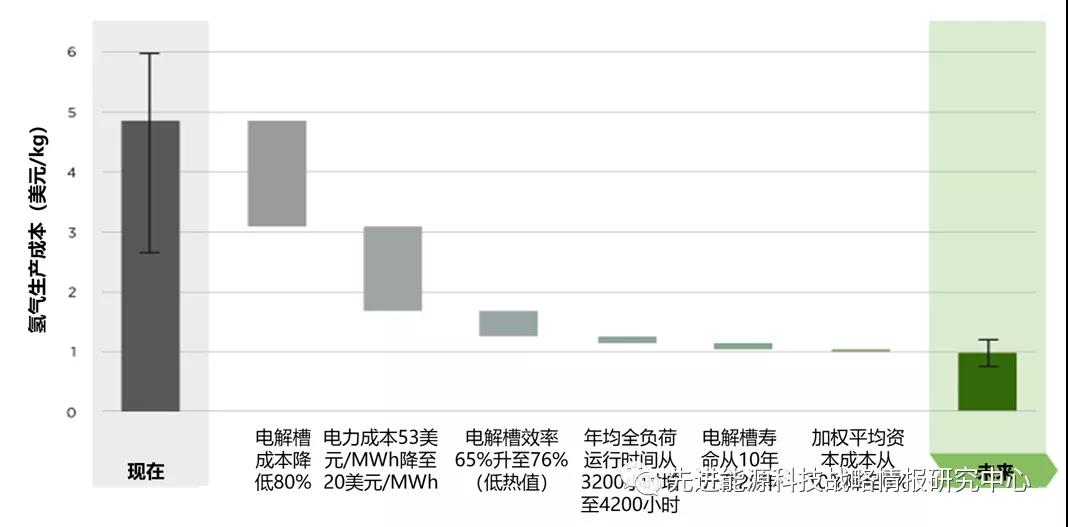

图1 未来制氢成本降低要素分解(单位:美元/kg)

图2 2020-2050年不同电价及电解槽成本变化下的绿氢成本预测(单位:美元/kg)

表1 不同电解槽技术的关键技术及经济性指标现状和2050年目标

|

指标 |

2020年现状 |

2050年目标 |

||||||

|

PEME |

AE |

AEME |

SOE |

PEME |

AE |

AEME |

SOE |

|

|

额定电流密度(A/cm2) |

1-2 |

0.2-0.8 |

0.2-2 |

0.3-1 |

4-6 |

>2 |

>2 |

>2 |

|

电压范围(限值,V) |

1.4-2.5 |

1.4-3 |

1.4-2.0 |

1.0-1.5 |

<1.7 |

<1.7 |

<2 |

<1.48 |

|

运行温度(℃) |

50-80 |

70-90 |

40-60 |

700-850 |

80 |

>90 |

80 |

<600 |

|

单元压力(bar) |

<30 |

<30 |

<35 |

1 |

<70 |

>70 |

>70 |

>20 |

|

负荷范围(%) |

5-120 |

15-100 |

5-100 |

30-125 |

5-300 |

5-300 |

5-200 |

0-200 |

|

氢气纯度(%) |

99.9-99.9999 |

99.9-99.9998 |

99.9-99.999 |

99.9 |

99.9-99.9999 |

>99.9999 |

>99.9999 |

>99.9999 |

|

电压效率(低热值,%) |

50-68 |

50-68 |

52-67 |

75-85 |

>80 |

>70 |

>75 |

>85 |

|

电耗率(电堆,kWh/kg) |

47-66 |

47-66 |

51.5-66 |

35-50 |

<42 |

<42 |

<42 |

<35 |

|

电耗率(系统,kWh/kg) |

50-83 |

50-78 |

57-69 |

40-50 |

<45 |

<45 |

<45 |

<40 |

|

寿命(电堆,万小时) |

5-8 |

6 |

>0.5 |

<2 |

10-12 |

10 |

10 |

8 |

|

电堆单元规模 |

1 MW |

1 MW |

2.5 kW |

5 kW |

10 MW |

10 MW |

2 MW |

200 kW |

|

电极面积(cm2) |

1500 |

10000-30000 |

<300 |

200 |

>10000 |

30000 |

1000 |

500 |

|

冷启动(至常规负荷,分钟) |

<20 |

<50 |

<20 |

>600 |

<5 |

<30 |

<5 |

<300 |

|

资本成本(电堆,美元/kW),最小1 MW |

400 |

270 |

- |

>2000 |

<100 |

<100 |

<100 |

<200 |

|

资本成本(系统,美元/kW),最小10 MW |

700-1400 |

500-1000 |

- |

- |

<200 |

200 |

<200 |

<300 |

图3 电解槽规模化部署三阶段降低成本策略的里程碑