创新 • 创优 • 创见

2020年是极其不平常的一年,在疫情肆意扫荡、公交客运长时间停运、新能源补贴连年退坡、海外出口萎靡不振等一系列不利因素影响下,中国客车行业可以说是整个汽车行业受到影响最大的一个细分市场。

其实,在此之前的2019年,客车行业就已经触及发展天花板,疲态尽显,再无突破之力。到了2020年,各车企人员异动频频,经常传出车企“许出不许进”的消息,整体呈现出“中年危机”状态。

但在困境之下,几家骨干企业纷纷开始跨界转型,多样化发展,并在智能网联、氢燃料等方面不断尝试,为稳定行业发展起到了积极促进作用。

据中国汽车工业协会数据统计分析,2020年客车累计销售43.74万辆,同比下降4.05%。其中,大型客车2020年累计销售5.81万辆,同比下降23.34%;中型客车累计销售4.5万辆,同比下降32.04%;轻型客车累计销售33.44万辆,同比增长6.5%。

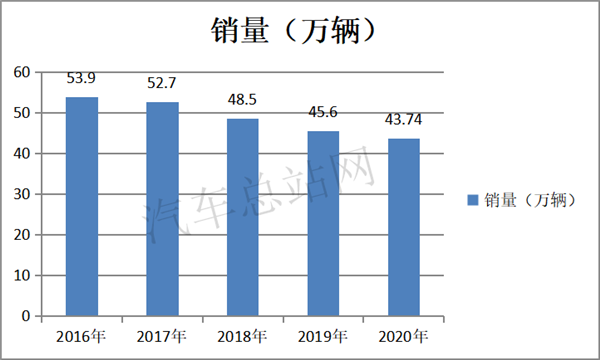

一、2020年客车销量在近年居于最低,是近年最为惨淡的年份

根据数据,近5年客车销量统计如下:

可见,2020年客车销量为43.74万辆,在近年中处于最低,是近年最为惨淡的年份。

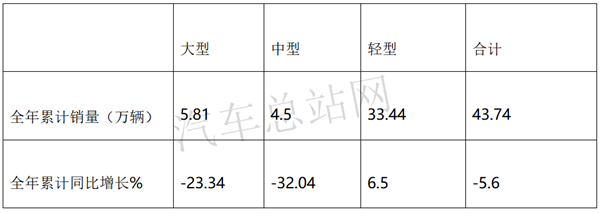

二、2020年客车市场中,轻客是同比唯一正增长的细分市场,中型客车同比降幅最大

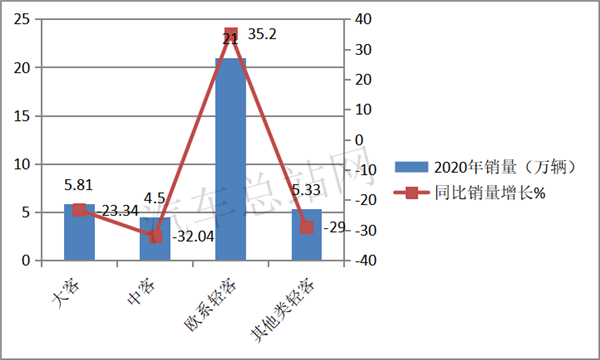

根据数据,2020年大中轻客车各细分市场销量及同比如下:

从上图表可见,2020年大、中、轻客车销量同比仍然下滑,累计下滑4.05%,全年大型客车累计销售5.81辆,同比下降23.34%;中型客车累计销售4.5万辆,同比下降32.04%;轻型客车累计销售33.44万辆,同比增长6.5%。

也就是说,2020年在客车各细分市场中,轻型客车是唯一正增长的细分车型,大中型客车同比降幅都超过2成,甚至3成,中型客车降幅最大。说明2020年大中型客车市场仍比较颓势。

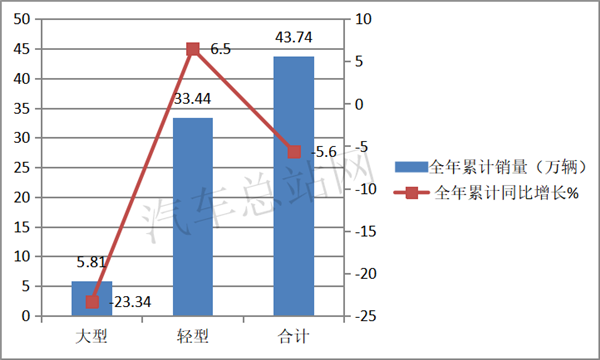

三、欧系轻客销量同比大增35.2%,占据客车行业近5成的份额,一家独大,在2020年的客车市场中“风景独好”,是2020年客车市场中的“一道光”

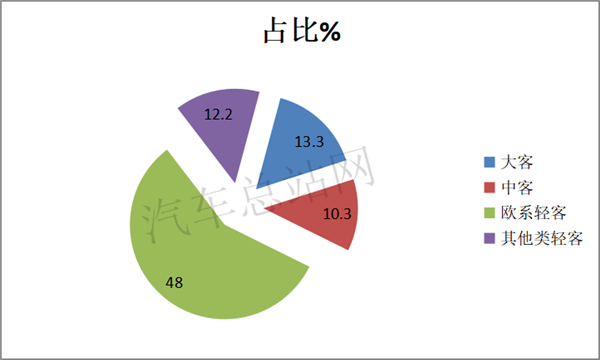

根据数据,2020年客车各细分市场销量及同比、占比如下:

上图表可见,在2020年客车市场中,作为客车行业和轻客市场中最大的细分市场,欧系轻客累计销售21万辆,同比大增35.2%,高于客车行业增幅39.02个百分点,高于轻客市场28.7个百分点。可以说欧系轻客在2020年客车行业中“风景独好”,是抑制客车行业下降的最大力量,也是轻客市场名副其实的领跑者。

四、2020年各月客车销量及同比忽高忽低、跌宕起伏,各月依次演绎了“3连降—3连涨—2连降—3连涨—1降”的曲线轨迹特征,10月同比增幅最高,2月同比降幅最大,12月销量是全年最高的月份

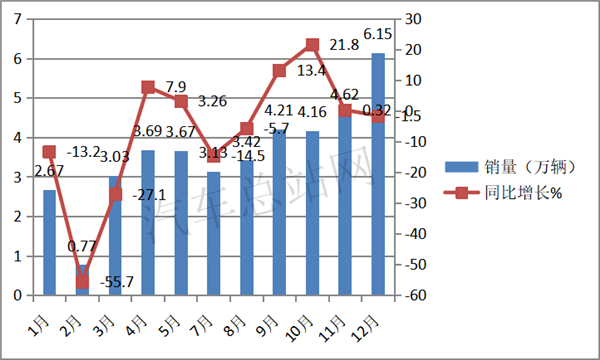

根据数据统计,2020年1-12月各月客车销量、同比增幅如下:

从上图表看出,2020年1-12月各月客车市场的销量特点是:

1、由于2020年春节及疫情的双重影响,1-3月呈现“3连降”。

2、4月-6月,由于疫情基本得到控制,车企几乎完全恢复生产,市场也开始复苏,客车销量同比出现“3连涨”。

3、7月、8月客车销量均比6月小,同比降幅14.5%和5.7%,出现“2连降”。主要原因是,海外疫情继续呈现不稳定态势,客车出口降幅继续扩大。7月、8月是传统淡季,大中客需求严重不足,拉低了客车市场增长。

4、“金九”和“银十”的到来,社会经济秩序进一步回归到正常轨道,加上新能源客车不断有招标大单出现,新基建狂潮持续掀起,促进了欧系宽体轻客车型的增长,特别是客货两用类轻客的增长,带动了9月和10月的同比出现较高的增幅。11月同比基本持平(0.32%的增长)。

5、12月销量继续走高,环比大涨33%,继续演绎向好趋势并达到全年最高。主要是新能源客车补贴2021年要退坡,为了抓住2020年最后补贴红利,跟往年一样,车企照样出现了在年底12月的抢装现象,只不过2020年的抢装力度不如2019年,因此出现了同比下降1.5%的现象。

五、江铃、大通、福田居前三,TOP10累计占比超8成,骨干企业为稳定2020年客车市场起到了关键作用

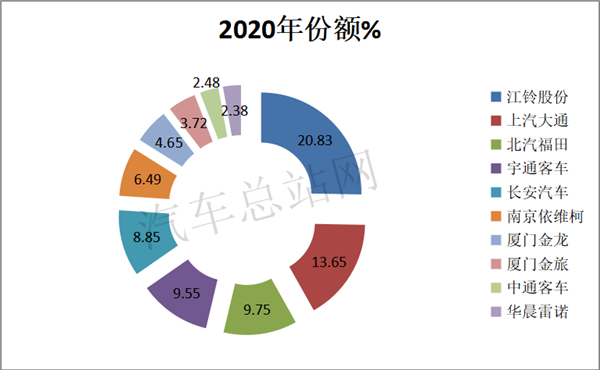

根据数据,2020年客车TOP10销量及占比如下:

上图表可见,在2020年客车企业销量及占比中,江铃股份、上汽大通、福田汽车位居前三甲,top10累计占比超8成(82.33%)。说明2020年骨干客车企业表现较为突出,是构成2020年客车市场的主体,为稳定客车市场起到了至关重要的作用。

六、按燃料细分,柴油类占比超6成,为最大;6米以上新能源客车同比下滑超2成,跑输客车大盘,宇通客车是唯一销量超15000辆的企业,比亚迪增幅超4成,表现最“亮眼”

1、柴油占比最大

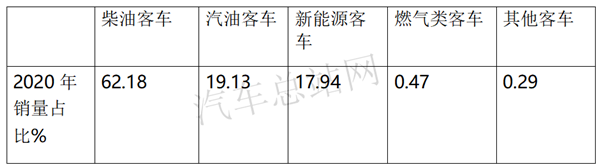

根据数据,按燃料种类划分,2020年客车销量结构如下:

上图表可见,在2020年客车销量结构中,柴油类客车占比超6成(62.18%),一家独大;其次是汽油类占比19.13%;第三是新能源客车(其中纯电动占比17%,插电式混合动力客车占比0.94%);再次国六燃气类客车占比为0.47%。

2、新能源客车跑输客车大盘,宇通销量最多,比亚迪涨幅最猛

2020年全年6米以上累计销量61044辆,同比下降20.1%,跑输客车大盘。宇通是唯一销量超15000辆、占比超四分之一的企业,独占鳌头。比亚迪同比增幅超4成,表现最亮眼。

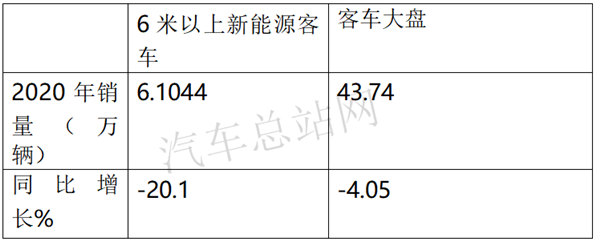

1)2020年6米以上新能源客车销量同比与客车大盘比较:

上图表可见,2020年6米以上新能源客车销量同比下降20.1%,而客车大盘销量同比下降4.05%。说明6米以上新能源客车跑输客车大盘,成为阻碍2020年客车市场增长的主要力量。

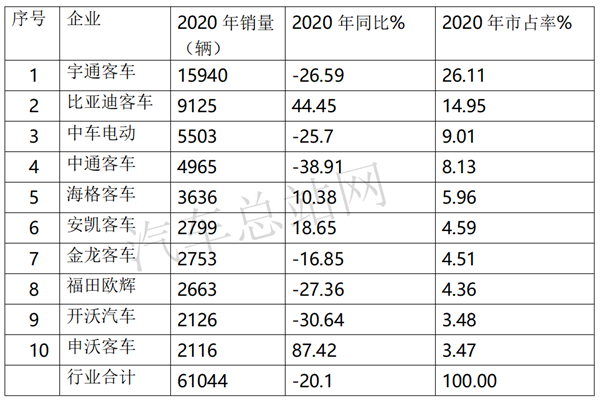

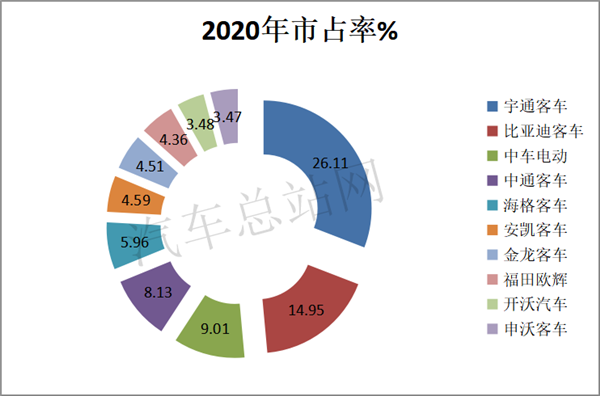

2)根据数据,2020年6米以上新能源客车TOP10销量、同比及市占率如下:

上图表可见,2020年6米以上新能源客车TOP10销量中,宇通是唯一销量超15000辆、占比超四分之一的企业,独占鳌头。比亚迪同比增幅超4成,表现最亮眼。

七、2020年客车出口市场明显萎靡不振,同比大降超3成

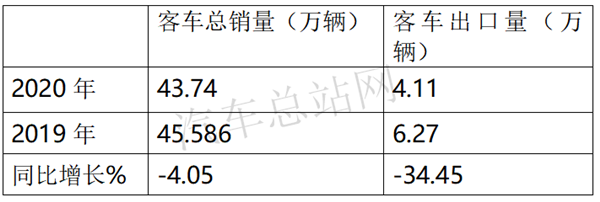

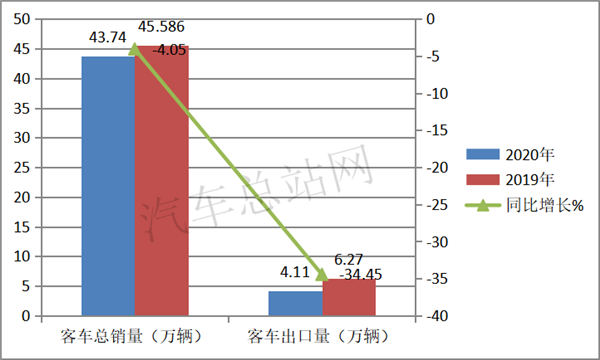

根据数据,2020年我国客车累计出口4.11万辆,同比下降34.45%,降幅比2019年扩大22.83个百分点。可见,2020年我国客车出口市场在疫情的打击下,明显萎靡不振。2020年客车出口占比及同比增减情况如下:

上图表可见,2020年我国客车出口占据客车总销量同比下降34.45%,比客车大盘的降幅大30.4个百分点,是推动2020年客车市场下滑的重要因素。主要是受到海外疫情的严重影响所致。

2020,是客车行业艰难的一年,也是不得不“破茧重生”的一年。相信经过这一轮洗牌之后,2021客车市场会走得更平稳些。