创新 • 创优 • 创见

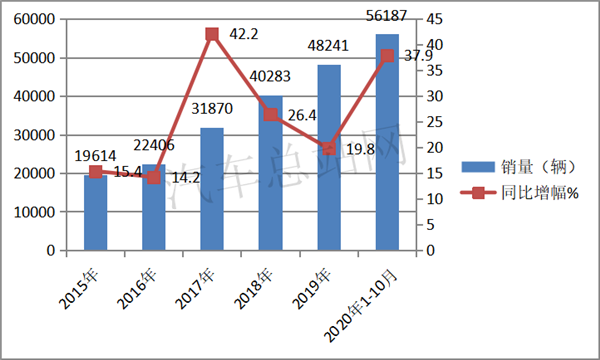

冷藏车是专用车市场中的一个细分市场,常用于运输冷冻食品、奶制品、蔬菜水果、疫苗药品等,是为了保持运输物品的本来品质和使用价值,提高货物运输的安全性,减少对环境的污染。因此,冷藏运输对人类生活和社会经济发展有着巨大的价值和作用。近年冷藏车市场发展很快,是商用车市场中一道靓丽的风景。根据终端上牌信息,2020年1-10月冷藏车销售56187辆,同比(2019年1-10月销售40740辆)增长37.9%,已超去年全年48241辆的销量,市场可谓“红火”。

一、2020年前10月冷藏车销量在近年中为最大,同比增速为第二高

根据信息,近年冷藏车销量及同比增幅如下:

可见,2020年1-10月冷藏车销量56187辆,同比增长37.9%,其销量在近6年中为最高,同比增幅处于第二。总体看,2020年前10月冷藏车市场较为红火。

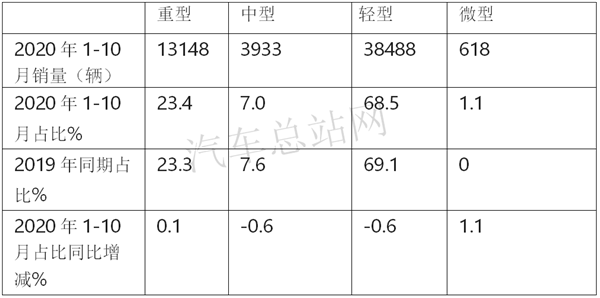

二、按吨位划分,在2020年前10月冷藏车销量结构中,轻型冷藏车销量最多,占比近7成,一家独大;微型占比最小,但同比占比增幅最多

根据信息,2020年前10月冷藏车按吨位划分销量结构如下:

可见,按吨位划分,在2020年前10月冷藏车销量结构中,轻型冷藏车销量38488辆,占比近7成(68.5%),但占比同比下降0.6个百分点;其次是重型冷藏车销量13148辆,占比23.4%,占比同比增加0.1个百分点;中型冷藏车销量3933辆,占比7.0%,同比下降0.6个百分点;微型冷藏车销量618辆,占比1.1%,占比同比增加1.1个百分点,是占比同比增加最大的细分车型。主要可能是地摊经济的兴起促进了微型冷藏车市场的增长,虽然微型冷藏车销量绝对数量不大,但反映了冷藏车市场发展的一个趋势。

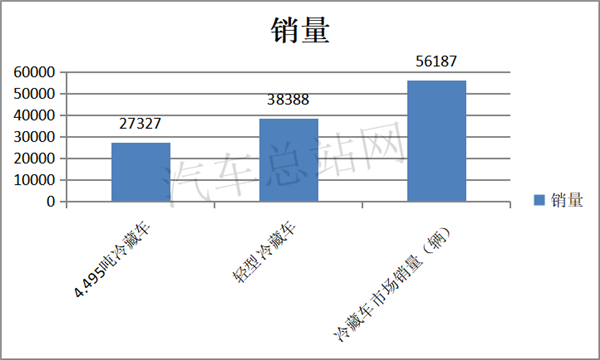

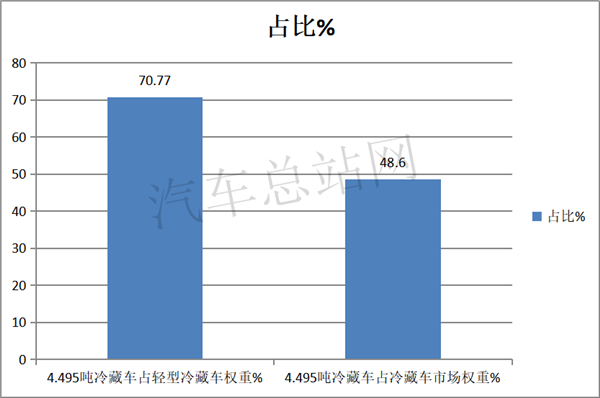

三、在2020年前10月销量最大的轻型冷藏车市场中,4.495吨的冷藏车销量占比超7成,是构成轻型冷藏车销量的主体部分,占据冷藏车整体市场权重近半壁江山

根据数据,2020年前10月4.495吨的轻型冷藏车销量及占比如下:

上图可见,2020年前10月4.495吨的轻型冷藏销量为27327辆,占据轻型冷藏车的权重超7成(70.77%),占据整个冷藏车市场的权重近半壁江山(48.6%)。说明4.495吨位的冷藏车最受市场恩宠,最受客户欢迎。

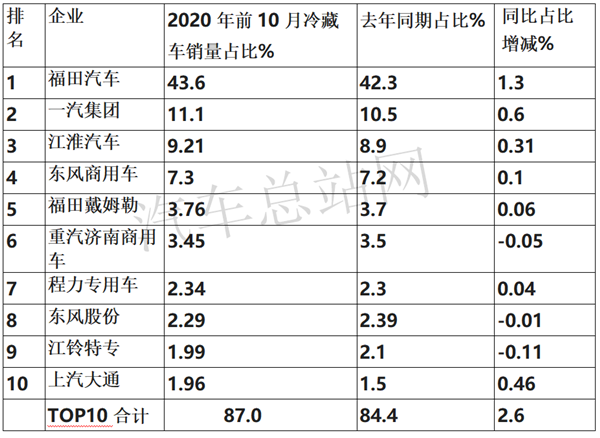

四、从企业竞争格局分析,2020年前10月冷藏车主流企业销量中,北汽福田一骑绝尘,占比超4成,居于绝对霸主地位;一汽集团占比居第二,江淮汽车占比居第三,TOP10累计占比近9成,同比市场垄断程度进一步增强

上图表可见,2020年前10月冷藏车主流企业竞争格局呈现以下特点:

1、福田汽车销量占比超4成,达到43.6%,且同比占比增加1.3个百分点,一家独大,强者越强,霸主地位更加稳固。

2、一汽集团销量占比11.1%,占比同比增加0.6个百分点,居于第二,表现也不错,但与第一名相差较多(占比少32.5个百分点)。

3、江淮汽车销量占比9.21%,占比同比增加0.31个百分点,比第二名少1.89个百分点。

4、TOP10累计占比87%,占比同比增加2.6个百分点,市场集中度进一步提高,垄断程度加强。

为何福田汽车冷藏车能做到一家独大,且愈来愈强?

主要还是其冷藏车的产品力很强。比如福田汽车搭载福田康明斯129马力冷藏车奥铃速运版今年前10月销售就很火爆,为福田汽车称霸冷藏车行业立下汗马功劳。据悉这款车国五阶段采用康明斯129马力发动机,由于冷藏车对动力输出要求比较高,特别是在运输保险货物时,对底盘稳定性要求比较高,否则一旦车辆故障导致货物变质,那就是得不偿失了,而久经市场考验的奥铃康机129恰恰符合这些要求,加上512空车超重事件后,蓝牌货车上牌问题尤为突出,而这款车经过优化能符合上牌要求,所以哪怕这款车在价格上稍微高一些仍然能得到市场的认可。

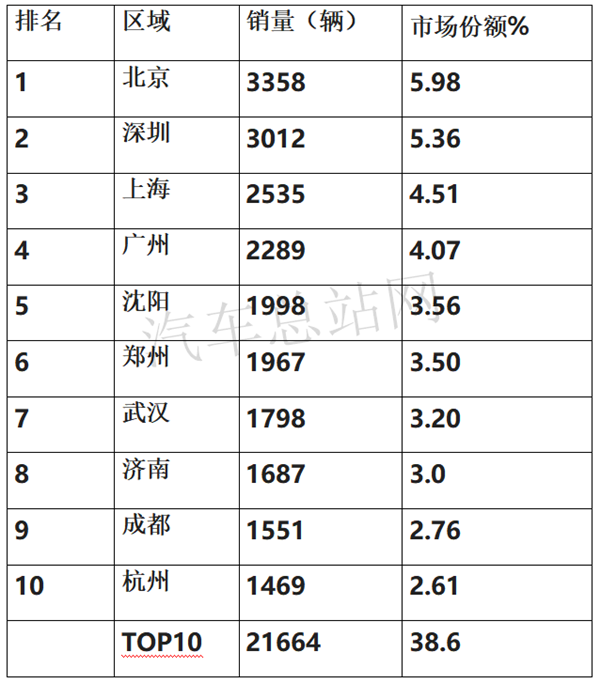

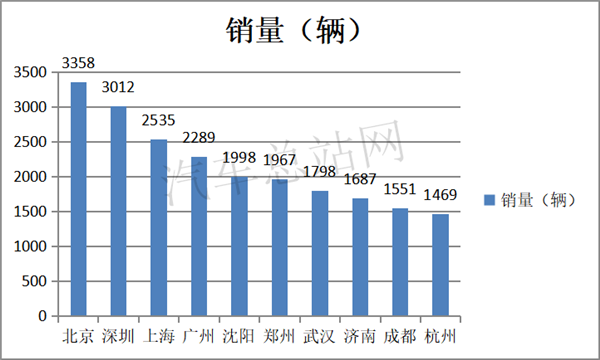

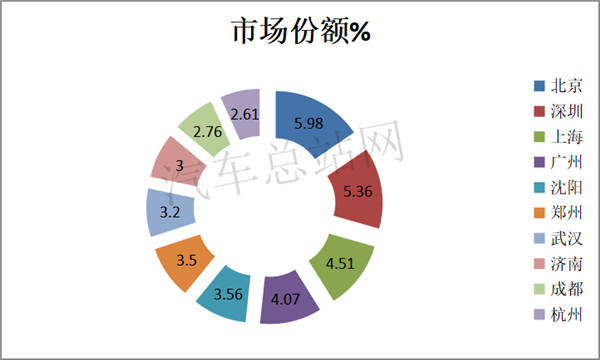

五、从2020年前10月冷藏车区域流向看,北京、深圳、上海、广州销量位居前四,TOP10累计占比近4成

根据各地数据,2020年前10月冷藏车销量前10名区域市场份额如下:

上图表可见,从2020年前10月冷藏车区域流向看:

1、北京销量3358辆,占比5.98%,位居第一;

2、深圳销量3012辆,占比5.36%,位居第二;

3、上海销量2535辆,占比4.51%,位居第三;

4、广州销量2289辆,占比3.07%,位居前四;

5、TOP10累计占比近4成(38.6%)。

也就是说冷藏车主要流向北上广深等大城市,这给冷藏车企业制定区域市场策略提供了量化依据。

六、冷藏车行业未来发展趋势简析

1、冷藏车逐渐向重型和微型、功能化、技术含量高的方向发展

目前中国冷藏车按照吨位构成,还是轻型车较多。随着公路的建设和发展,重型车、半挂车将成为长途、调拨性公路冷藏运输的主要工具,而得到快速发展。轻型冷藏车和微型冷藏车则作为短途、分配性运输的主要工具而得到快速发展。同时,随着地摊经济的发展,微型冷藏车市场需求也会逐渐加大。

在冷藏车功能方面,市场越来越要求高技术含量、高附加值的产品。制冷装置、液压举升装置、厢体隔仓装置、侧位门装置、计量测量装置等,以及各种厢体的车身结构器材,都有广泛的市场前景。

2、厢体结构向轻量化、合理化方向发展,各种新材料将不断应用于厢体

随着公路建设的飞速发展,加速发展重型车的势头会进一步加强,这就是要求提高厢体的强度和刚度,特别注重减轻自重,增加载重后的尺寸稳定性和耐冲击性,确保整车的可靠性和安全性。因此,在厢体的结构上,各生产厂家都应形成自己的独立开发能力,以适应这种需要。

3、正规冷藏半挂车将逐渐成为市场主流

国内目前正规冷藏半挂车的存量不到万辆。长途冷鲜运输供需之间的缺口,主要由非标准甚至不合规的冷藏集装箱改装车辆等补足,存在安全隐患且有专业性差、运输效率较低的问题。

随着长途冷鲜运输市场的不断增大,规模效应不断显现,市场对高效运输的需求将更为迫切,相关的监管或也将加强。冷藏半挂车的竞争优势将越来越明显。

4、随着充电桩新基建的加速建设,新能源冷藏车会逐渐发展壮大。

5、行业监管加强,冷藏车市场会更加规范,未来趋势向好。

随着多地区、多领域出台涉及冷链物流政策,冷链物流标准化体系越来越完善,冷藏车行业监管也逐渐加强,现在正在向标准化和规范化方向发展。

总的来说,中国生鲜食品物流的增加,促使服务业进入了一个长期的增长周期,而这一趋势将从根本上增加中国冷藏半挂车和冷藏货车的需求。在新型冠状病毒肺炎期间,人们对新鲜食品的需求已经点燃了对冷藏车的需求,未来冷藏车的发展趋势向好。