创新 • 创优 • 创见

新冠疫情,车市寒流,2029上半年客车行业充满着艰辛和坎坷。

根据中汽协数据,2020年上半年客车累计销售18.5万辆,同比下降12.4%。总体看,上半年客车市场逐月恢复,但与同为商用车行业“火爆”的卡车比,客车市场显得如此“惨淡”。

从各细分车型看,上半年大中轻客车销量同比全面下滑;往日比较“火热”的新能源客车市场也黯然失色,上半年以同比下滑34.5%的降幅收官,拖了客车市场的“后腿”,成为客车市场的“累赘”。

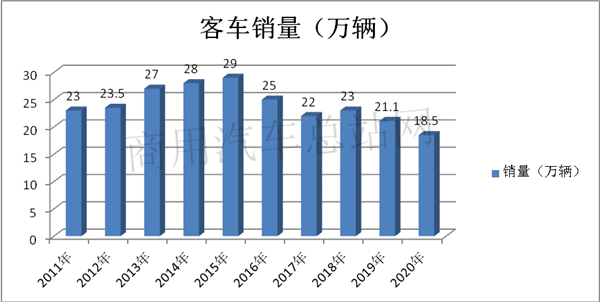

一、从近10年上半年客车销量看,2020年处于最低

根据数据,近10年上半年客车销量如下:

图1

可见,在2011年-2020年近10年上半年的客车销量中,2020年的销量最低,比第二低的2019年还要少2.6万辆。说明2020年上半年客车市场需求严重不足,客车人的日子是近年来最难熬的。

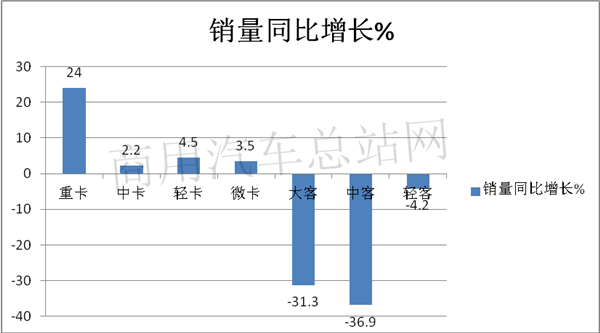

二、从商用车领域看,卡车各细分市场同比全面上涨,客车则相反,拖了商用车市场的“后腿”

根据数据,2020年上半年商用车各细分市场销量同比如下:

表1

图2

可见,在2020年上半年商用车的领域中,卡车各细分市场同比均正增长,而客车各细分市场同比全面下滑。同为商用车的卡车和客车,同样遭遇疫情重创,为何客车全面下滑?

这主要是由于不管是疫情期间还是疫后,卡车都是市场刚需,而客车却不是。人们出门可以选择不坐客车(可选高铁、私家车、共享单车等)。另外,新基建、国三加速淘汰等利好政策,对卡车的需求刺激较大,对客车市场的提振作用有限。

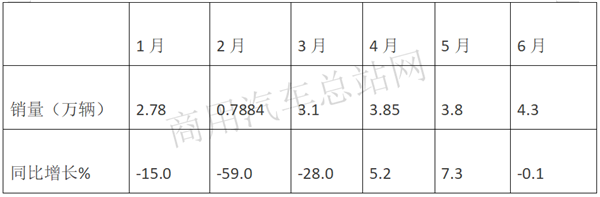

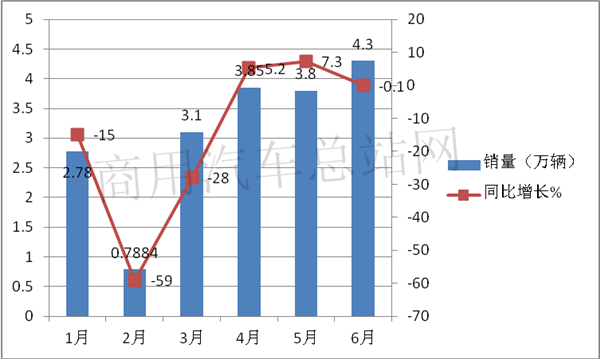

三、从上半年各月销量同比增幅看,有回暖(不含2月)迹象,但特征不明显,甚至有波动现象,说明客车市场增长根基不稳,增长动力不足

根据数据统计,2020年1-6月各月客车销售同比增幅数据如下:

表2

图3

从图3可见,2020年上半年客车销量同比降幅(2月除外)自3月逐月缩小,到5月出现转正,但到6月又出现同比0.1%的降幅。说明客车市场增长的根基不稳,增长的动力不足,即便出现回暖迹象,也有可能出现反弹。

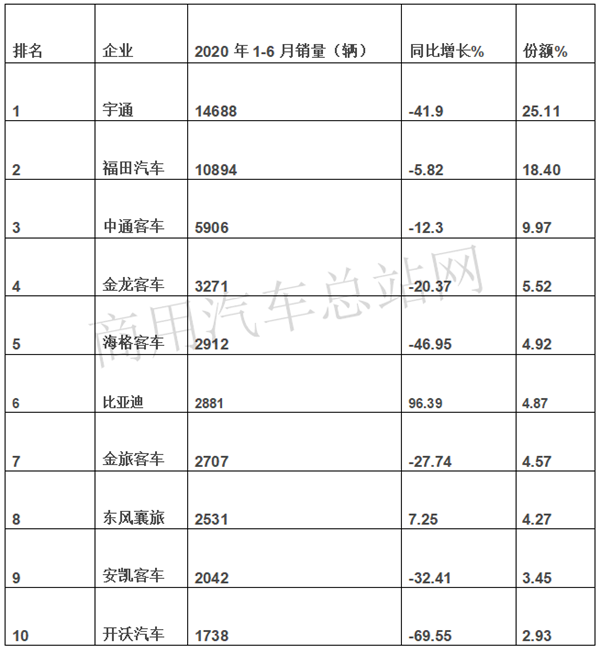

四、从主流车企的竞争层面看,疫情对各企业的影响不同——5米以上客车销量排行中,宇通拔得头筹,福田欧辉第二,中通客车第三;昔日与宇通同为第一阵营的“三龙”分别位列第4、第5和第7;比亚迪同比增长势头最猛,位列第6;市场竞争格局发生变化;TOP10中销量同比2增8降,少家欢喜多家愁

根据统计信息数据,2020年上半年5米以上客车TOP10销量同比及市场份额如下:

表3

图4

可见,从竞争格局看,2020年上半年5米以上客车市场中:

1、宇通占比超四分之一,可谓独占鳌头,福田欧辉夺取亚军,中通客车获季军。

2、昔日位于第一阵营的“三龙”上半年分别位居第4(大金龙—厦门金龙)、第5(苏州金龙—海格)和第7(小金龙—金旅),其位置被福田欧辉、中通客车等取代。尽管“三龙”虽然没有位列前3,但实力仍然不可小看。

3、TOP10中8降2增,少家欢喜多家愁。

4、比亚迪和东风襄旅2家增长,比亚迪增幅达到96.39%,增速最猛。

5、同比降幅最大的是开沃汽车,降幅达到69.55%。

总之,在上半年的主流客车企业竞争格局中,疫情对各企业的影响不一样,才导致市场竞争格局重构。

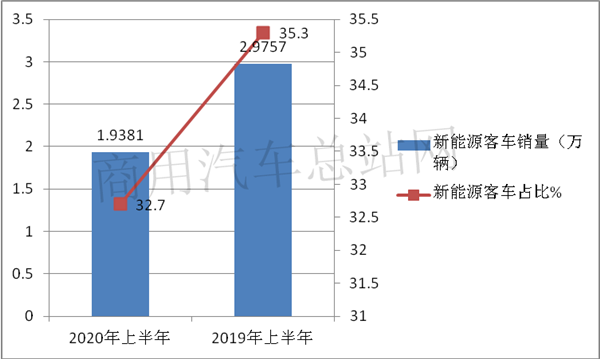

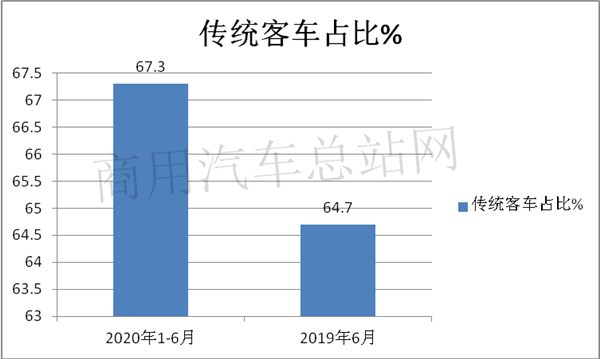

五、2020年上半年新能源客车占比同比降低2.6个百分点,新能源客车颓废趋势凸显;传统客车的优势地位更加突出,这与国家提倡发展新能源客车的战略相背离,应引起主管部门的高度重视

根据统计信息数据,2020年上半年新能源客车累计销售19381辆,同比下降34.5%,5米以上客车(含新能源+燃油类)累计销售59218辆,同比下降29.86%,新能源客车占比为32.7%,比去年同期的35.3%下降2.6个百分点:

表4

图5

图6

可见,2020年上半年新能源客车占据5米以上客车销量的比重为32.7%,比2019年同期的35.3%下降了2.6个百分点,说明2020年上半年新能源客车市场的颓废程度要大于传统客车的低迷程度,也进一步说明目前新能源客车遇到的困难比传统客车市场要大很多。新能源客车的困境主要来自于公交新能源客车市场的严重透支、补贴退坡、地方政府财政的吃紧以及疫情导致出口市场遇到的阻力等。虽然国家上半年陆续出台了一系列利好新能源客车市场发展的政策,但在诸多困难面前政策的拉动作用有限。而2020年上半年传统客车占据客车市场近7成(67.3%)份额,仍是目标客户需求的主体部分,且这种主体地位同比在上升(上升2.6个百分点),这似乎与国家倡导的发展新能源客车的政策相背离,应引起各级主管部门的思考和重视。

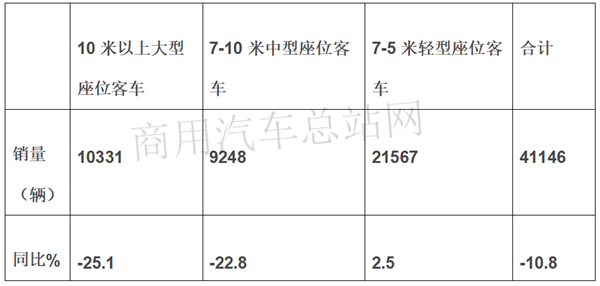

六、7米以下座位客车成为上半年客车市场难得的亮点

根据信息显示,2020年上半年5米以上各长度段的座位客车同比增幅如下:

表5

可见,7米以下公路客车市场同比出现正增长,这在上半年全面下滑的客车市场中确实难得,也是不多的亮点。这主要得益于以下政策和市场的推动:

一是2020年3月23日,交通运输部发布了《关于全力推进乡镇和建制村通客车工作确保完成交通运输脱贫攻坚兜底任务》的通知。《通知》指出,2020年是决胜全面建成小康社会、决战脱贫攻坚之年,具备条件的乡镇和建制村通客车是交通运输脱贫攻坚的兜底性任务,并在承诺2020年9月前完成。

二是2020年6月8日,交通部办公厅发布关于做好交通运输促进消费扩容提质有关工作的通知。《通知》再次要求,要完善客运服务,加快剩余具备条件的乡镇和建制村通客车,巩固已通客车成果,确保2020年9月底前高质量完成农村通客车的目标。

三是9座客车收费标准调整,并从2020年1月1日执行,刺激9座客车市场增长。

四是7米以下客车相对大中型客车成本较低,能给由于遭疫情重创而处于困境中的客运公司节省营运成本。

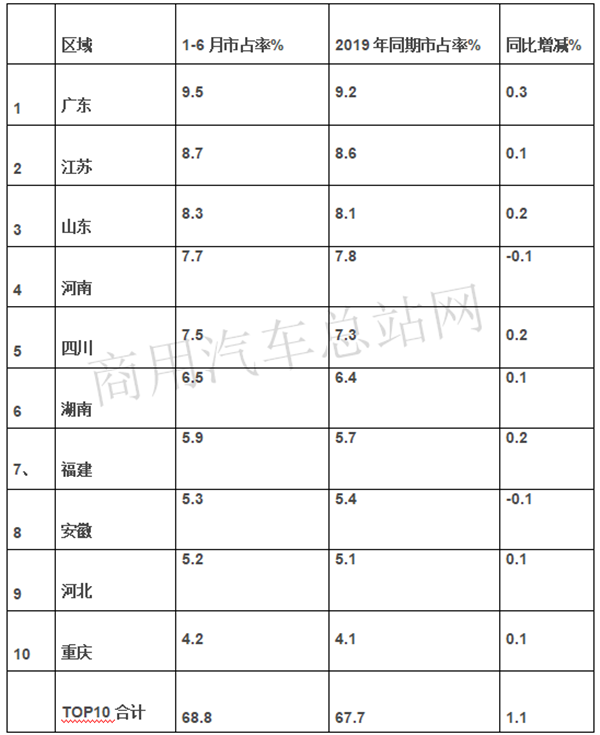

七、从区域流向看,上半年客车流向不均,扎堆经济或人口大省现象明显——广东区域拔得头筹,江苏、山东分别居亚军和季军;TOP10累计占比近7成,同比市场集中度增加1.1个百分点

根据信息显示,上半年TOP10区域客车市场占有率如下:

表6

可见,2020年上半年,客车销量流向不均:

1、广东区域拔得头筹,占据9.5%的市场份额,且同比增加0.3个百分点。

2 、江苏占据8.7%的市场份额,同比增加0.1个百分点,居于第二。

3、山东占据8.3%市场份额,同比增加0.2个百分点,居于第三。

4、TOP10中份额同比8增2降,说明上半年客车主要流向经济大省或人口省,其他区域市场销量不多。

2020年上半年客车行业面临了前所未有的困难。经过客车人的努力,市场在逐渐恢复,但下半年能否顺利发展,还要拭目以待。

[汽车总站网 www.chianautoms.com欢迎你]