创新 • 创优 • 创见

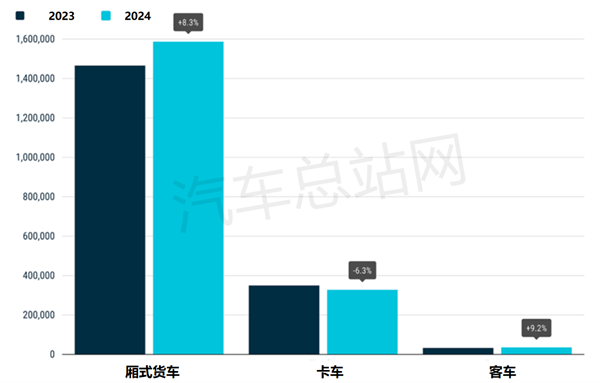

根据欧洲汽车工业协会ACEA发布的数据,2024年新商用车注册量:厢式货车+8.3%、卡车-6.3%、客车+9.2%。卡车注册量下降明显,电动卡车注册量下降 4.6%,市场份额与2023年相比保持稳定,为2.3%。

2024年,欧盟新货车销量增长8.3%,达到 1,586,688 辆,这得益于四个主要市场的积极表现。西班牙以惊人的 13.7% 的增幅领先,其次是德国(8.4%)、法国(1.1%)和意大利(0.9%)。

相比之下,2024年欧盟新卡车注册量下降了6.3%,共计327,896 辆。这一下降主要是由于重型卡车销量下降 8.5%,而中型卡车注册量增长5.6% 部分抵消了这一影响。在四大主要市场中,德国(-6.9%)、法国(-2.9%)和意大利(-0.7%)均出现下滑,而西班牙则获得12% 的显著增长。

2024年欧盟新客车销量较2023年增长9.2%,共计35,579 辆。意大利实现了显著的两位数增长,增幅达26.7%,西班牙增长10.3%,法国增长2.2%。另一方面,德国则下降了2%。

商用车市场按动力类型变化

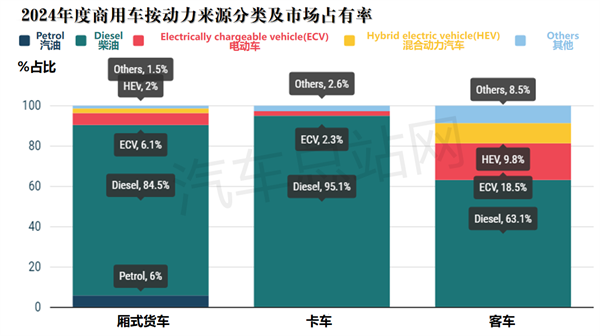

厢式货车。2024 年,柴油车仍是欧盟新货车买家的首选,注册量增长 10.5% 至 1,340,003 辆。这一增长使其市场份额增加了 1.7 个百分点,达到 84.5%。汽油车型增长了 3%,市场份额稳定在 6%。电动货车销量大幅下降 9.1%,市场份额从上年的 7.2% 降至 6.1%。混合动力货车销量也下降了 4.8%,仅占市场份额的 2%。

卡车。2024 年,柴油卡车继续占据主导地位,尽管下降了 6.2%,但仍占欧盟新注册量的 95.1%。电动卡车注册量下降了 4.6%,其市场份额与去年相比保持稳定,为 2.3%。各国电动车型的表现不尽相同:德国 (+57.4%)、意大利 (+115.2%) 和瑞典 (+59.6%) 均实现了强劲增长,但这些增长不足以抵消法国 (-57.4%) 和荷兰 (-42.3%) 的大幅下滑。

客车。2024 年,欧盟新电动可充电公交车注册量增长 26.8%,市场份额从 15.9% 增至 18.5%。意大利成为销量最大的市场,增幅高达 161.7%,而西班牙增长 17.5%,成为该动力类型的第四大市场。德国市场也表现出韧性,增长 4.9%,而法国市场则下降 11.4%。混合动力公交车销量下降 16.1%,占 9.8%。柴油公交车注册量增长 11.1%,市场份额增至 63.1%,比 2023 年上升 1 个百分点。

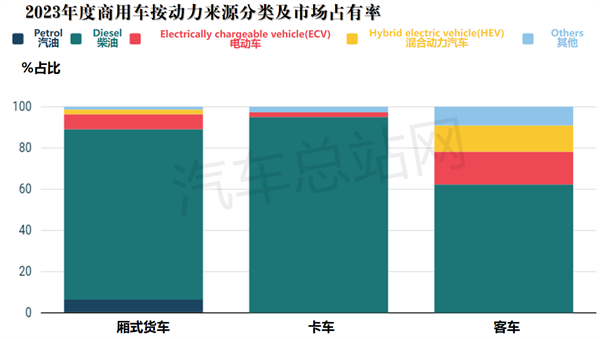

2023年度,欧盟商用车按照动力类型划分,柴油车仍占绝对主力。其中,厢式货车、卡车和客车中柴油车占比分别为82.7%、95%和62.1%,而横向比较,2024年的占比分别为84.5%、95.1%和63.1%,可以看车柴油车比例仍是很高。

2024年电动卡车和货车的注册量同比大幅下降

汽车总站网基于ACEA发布的数据注意到,2024年欧洲电动卡车和货车的注册量与2023年相比大幅下降成为最主要趋势。

电动卡车注册量下降4.6%,市场份额与去年相比保持稳定,为 2.3%。从各国注册量来看,德国在重型和中型(最高 16 吨 GVW)领域均处于领先地位。电动厢式货车注册量大幅下降 9.1%,市场份额从上年的 7.2% 降至 6.1%。法国是欧盟 27 国中排名第一的国家。

柴油货车仍然是欧盟买家的首选

柴油货车注册量增长 10.5%,市场份额为 84.5%。汽油车型保持稳定,市场份额为 6%。柴油卡车在 2024 年继续占据主导地位,占欧盟新注册量的 95.1%。从每个国家的注册量来看,德国在重型和中型(总重不超过 16 吨)领域都处于领先地位,其次是法国和荷兰在重型领域,其次是法国和西班牙在中型领域。

欧洲商用车瞄准电气化,但挑战依然存在

欧洲的卡车和公共汽车制造商正通过推出最先进的零排放和低排放车辆,引领公路运输向气候中和转型。但如果没有适当的有利条件,它们的广泛市场采用将面临风险。

欧洲汽车制造商协会 (ACEA) 汇总了目前市场上现有或即将上市的零排放汽车。目前至少有 45 种不同的电池电动卡车型号和 18 种不同的公交车和客车,它们具有各种配置,可以根据个人需求进行调整。氢动力(燃料电池电动和氢内燃机)卡车是第二大零排放技术,首批卡车已在今天的运营中投入使用。

为了使这些车辆迅速在市场上普及,必须紧急创造有利条件,包括适用于重型车辆的密集充电和加氢基础设施网络、有效的碳定价以及支持车队更新和运输运营商投资的其他措施。虽然大部分充电需求可以通过车库充电器满足,但需要大约 50,000 个可公开使用的卡车充电器来为所需的电动汽车车队供电。其中应包括大约 35,000 个兆瓦充电器 (MCS),以确保在定期强制驾驶休息期间快速充电和补充电量。此外,为了使氢动力卡车在市场上普及,需要大约 2,000 个每天至少充电两吨的氢气加气站 (HRS)。