创新 • 创优 • 创见

经过2年爆发式增长,2024年绿氢产业发展进入冷静期,电解槽市场需求增长也随之放缓。

据统计,截至2024年12月25日,可再生能源制氢项目89个,相比2023年增加30个。项目覆盖25个省(直辖市,自治区),涉及81家企业;合计规模1,145.4兆瓦,从技术路线来看,碱性电解槽需求规模占比进一步提高,占比80.4%;电力来源主要来源于光伏,项目规模达到798.1兆瓦,占比69.6%;应用方向以交通为主,规模达到351.3兆瓦,占比30.6%。

从招标项目、电解槽路线及企业性质来看,2024年电解槽招投标呈现以下几个特征:规模化制氢项目驱动电解槽需求、碱性电解槽依然压倒性引领市场,AEM电解槽市场需求开始逐渐出现。

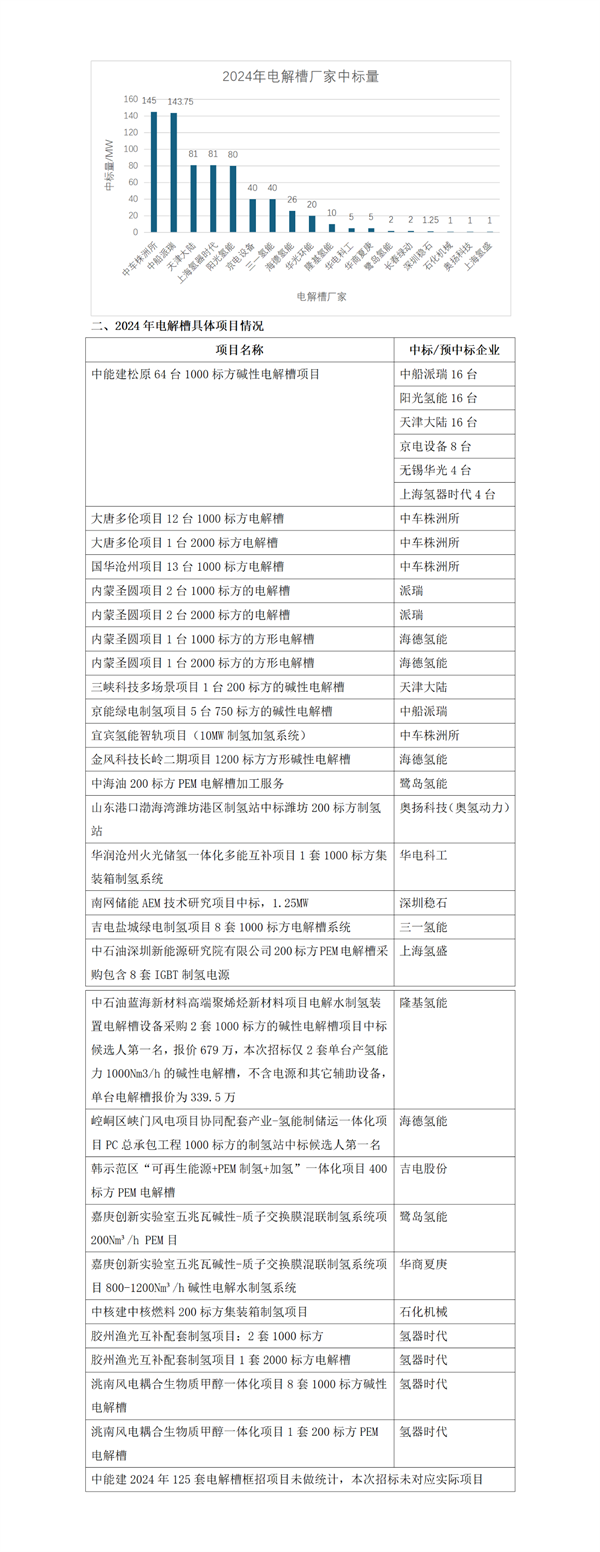

2024年电解槽共中标685MW,各电解槽厂家中标情况如下(表一):

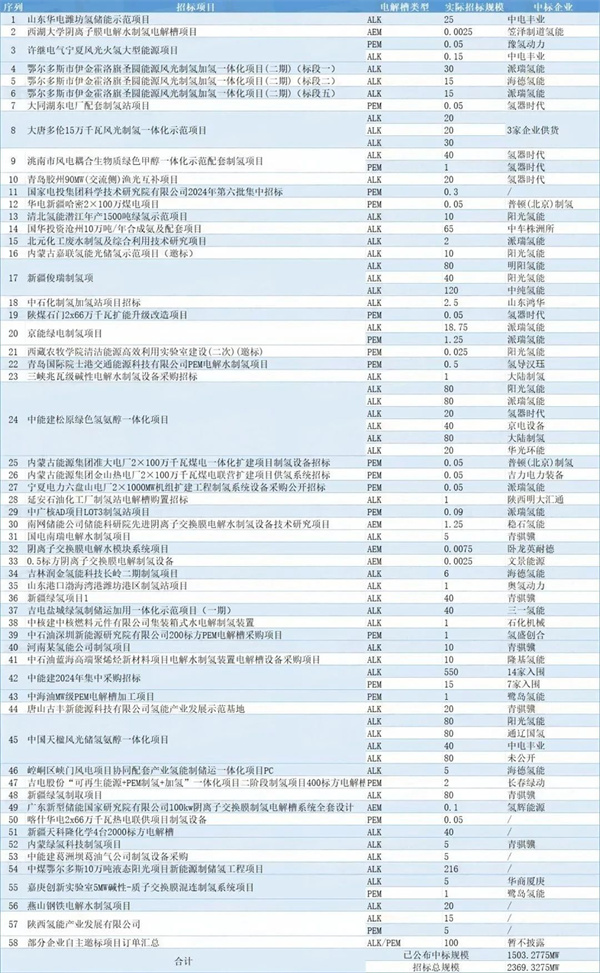

据统计,2024年1-12月中国电解水设备公开招标需求规模超2369MW,相较于2023年1695.52MW的总需求规模增长约39.7%,而2023年同比增长约112%。2024年全年累计中标规模达到约1503MW,同比增长约42%。项目详情见下表(此处中标参照2023年同一统计口径,剔除2024中能建集中采购招标565MW需求)表二补充。

从表一说明:1、表中统计以实际公开招标的国内项目为准;2、中车株洲所中标145MW、中船派瑞中标143.75MW、天津大陆中标81MW、上海氢器时代中标81MW,阳光氢能中标80MW;这五家企业为订单量TOP5。3、新疆某项目40套电解槽项目未做统计,只是战略合作签约,未获取到实际的电解槽合同签约供货信息;4、东北辽源某项目未做统计,为非公开招标,融资租赁形式,未获取实际电解槽合约信息。

[汽车总站网 www.chianautoms.com欢迎你]