[汽车总站网 www.chianautoms.com欢迎你]

重卡市场份额最大、应用场景最丰富的牵引车,历来是重卡企业战略布局的“重头戏”,也是重卡行业新产品发布数量最多、类别最全、覆盖范围最广的车型。

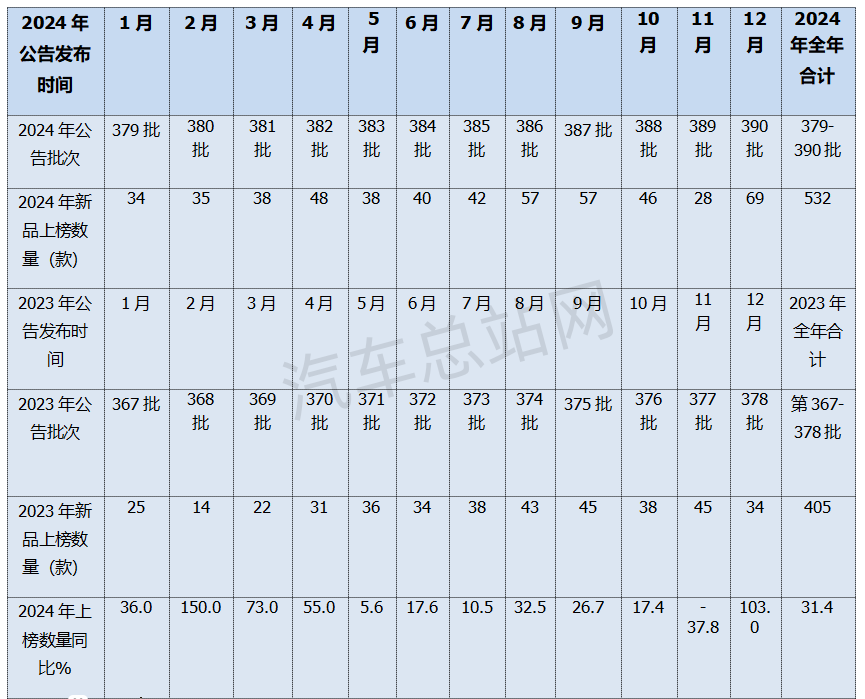

根据工信部数据,2024年共发布了12个批次牵引车新品公告(含第379批-390批),累计上榜各类牵引车532款车型,同比增长31.4%。

尽管2024年牵引车整体行业表现不太理想,但新能源及燃气类牵引车两个细分市场的表现仍可圈可点。汽车总站网就2024年工信部发布的12个批次公告中上榜的牵引车新品车型特点作盘点分析,并对2025年行业走向做简析。

一、全年累计上榜532款,同比增长31.4%

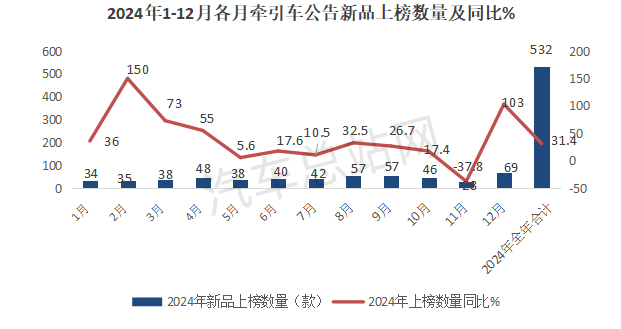

根据工信部数据,2024年1-12月批次公告上榜的牵引车新品数量及同比统计如下:

上图表显示,2024年1-12月工信部发布的12个批次新品公告累计上榜532款牵引车新品,同比2023年累计上榜的405款增长31.4%,可见2024年重卡企业显然加大了牵引车产品的布局力度(主要是加大了新能源牵及燃气类新品的申报力度,而柴油类产品申报力度明显减弱)。

另外, 从2024年各月公告中上榜牵引车新品的数量同比看,只有11月是下降的(-37.8%),其余各月同比均呈现增长,可以说“增长”成为牵引车新品上榜数量同比变化的主旋律。

二、新能源牵引车领涨领跑其他各细分车型

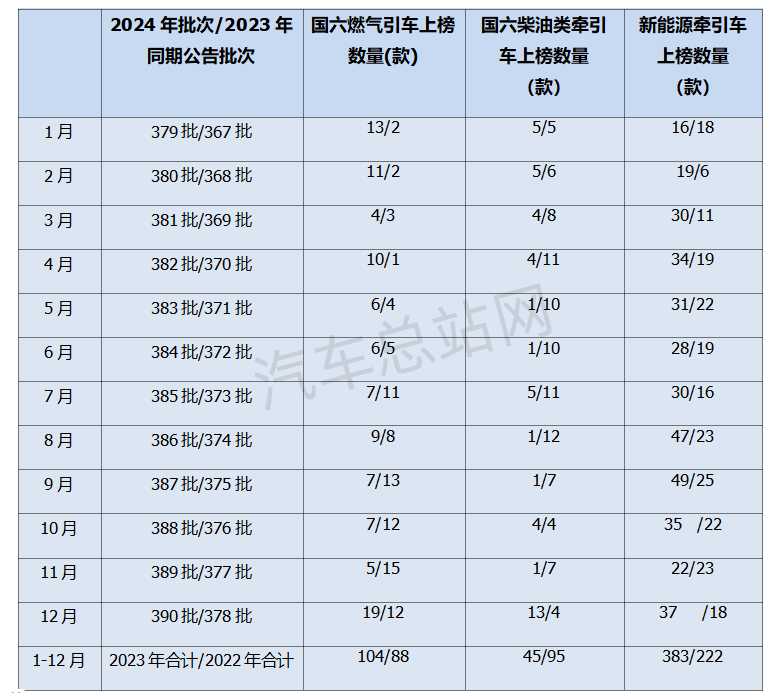

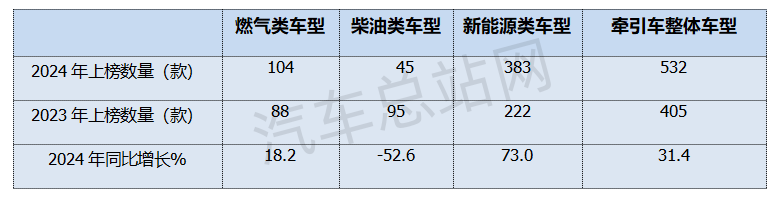

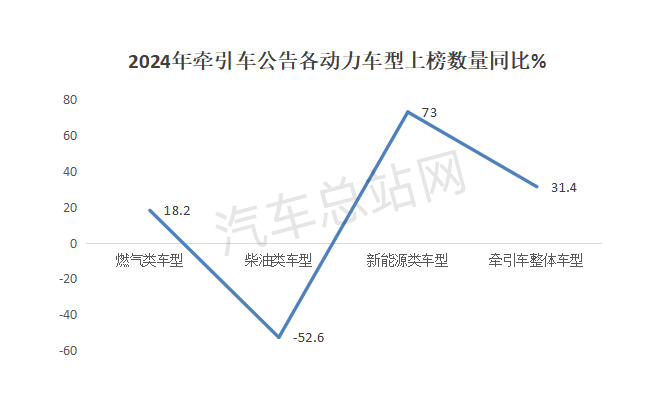

根据工信部数据,按动力种类划分,2024年12个批次牵引车新品公告中各类细分车型上榜数量及去年同期比较情况一览表:

按动力种类划分,2024年1-12月牵引车新品公告中上榜的各类牵引车数量及同比统计如下:

上图可见,在2024年全年牵引车公告上榜的新品中:

1、新能源牵引车累计上榜383款居榜首,同比大涨73%,领涨上榜的各动力车型,说明车企申报新能源牵引车的积极性最高。

把牵引车新品的布局力度重点放在新能源领域,这与2024年1-11月新能源牵引车终端市场销量同比大涨173%而领涨各细分市场基本吻合,同时也意味着2025年新能源牵引车市场还将持续大涨。

据汽车总站网分析主要原因有:

一是受“双碳”战略及各类政策的持续推动,国内牵引车市场电动化进程越来越快,发展新能源牵引车市场是大势所趋且不可逆。

二是终端市场创近年同期新高,极大提振了车企申报新能源牵引车新品的积极性。

2024年以来新能源牵引车终端市场一直高歌猛进。车企只有下大力气布局新能源牵引车新品,才能在这个“火热”的市场抢占到更多的份额。

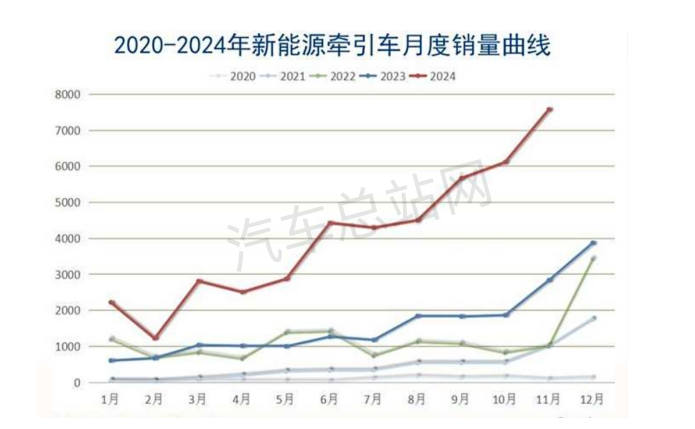

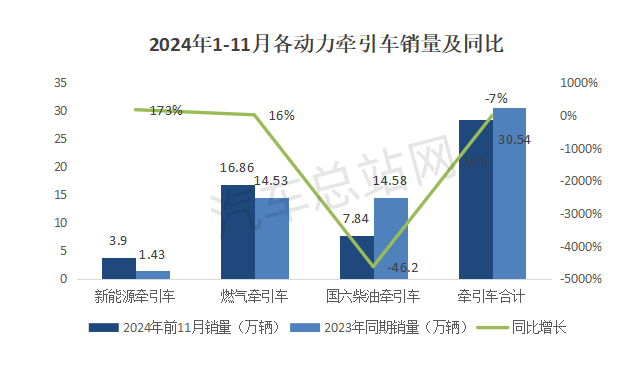

终端上牌数据显示,2024年1-11月国内新能源牵引车累计销售近3.9万辆(含18吨以上车型),同比大涨173%。

值得一提的是,2024年1-11月各月新能源牵引车销量不仅同比均呈现大涨,且各月销量均创近5年以来同期新高(2024年各月新能源牵引车销量曲线均在2020-2023年对应的各月之上)。这极大提振了车型申报新能源牵引车新品的积极性。

近5年各月新能源牵引车销量走势图(数据来源:终端上牌信息):

三是车企为了在2025年高速增长的新能源牵引车市场中获得更优产品力的提前布局。

目前行业普遍预测,2025年我国新能源重卡仍将呈现高速增长之态势,大概率将成为国内重卡行业主要的增量市场。新能源牵引车将成为2025年国内新能源重卡市场增长的主力军。

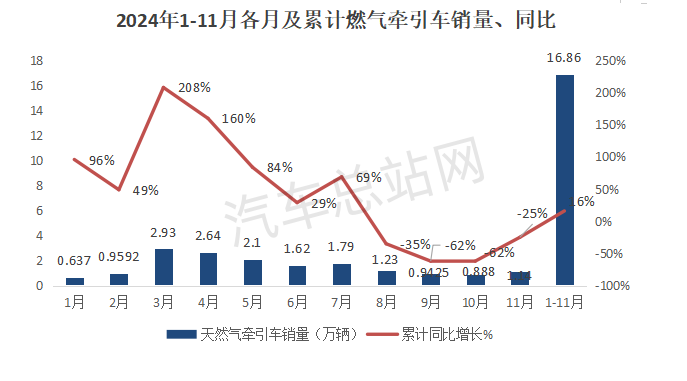

2、燃气类牵引车累计上榜104款,同比增长18.2%。这个同比增速与2024年前11月燃气牵引车终端销量同比16%的增速也基本吻合,也意味着2025年燃气重卡市场仍将持续增长。

2024年燃气牵引车新品公告上榜数量同比之所以出现增长,主要原因有:

一是2024年燃气牵引车终端需求较为旺盛。终端上牌数据显示,2024年前11月我国燃气牵引车累计销售16.86万辆,累计同比增长16%。

在2024年1-11月各月燃气牵引车同比增速中,1-7月同比出现“7大涨”,在进入8月后开始出现下降。而到11月销量又有回升迹象,环比10月增长近3成,同比虽然仍下降25%,但比8月、9月、10月的同比降幅均有明显的缩窄趋势。

换言之,2024年燃气牵引车整体需求仍然旺盛,增长仍是2024年燃气牵引车市场的主基调。

二是为2025年将持续增长的燃气重卡市场做铺垫。近日行业普遍预测,2025年国内燃气重卡市场仍将呈现较大幅度的增长,或将成为我国重卡行业的主要增量市场。

车企为了在持续增长的2025年燃气重卡市场中获得更多的份额,必要在产品方面提前做铺垫,毕竟产品才是抢占市场最为重要的法宝。

3、国六柴油牵引车累计上榜只有45款,且同比下降52.6%,几乎“腰斩”,也是2024年各动力牵引车新品上榜数量同比唯一下降的细分车型。

这个与今年以来国六柴油牵引车市场同比呈现较大幅度的下滑(-46.2%)趋势基本吻合。这或许也意味着2025年国内柴油类牵引车市场仍然呈现萎缩之态势。

2024年国六柴油类引车新品公告上榜数量同比之所以出现大幅度下降,主要原因有:

一是2024年国六柴油牵引车终端需求呈现较大幅度下降。

终端上牌数据显示,2024年1-11月牵引车实销28.5万辆,同比2023年1-11月的30.54万辆下降7%。其中,六柴油牵引车累计销售7.84万辆,累计同比下降46.22%,也是牵引车各动力车型中同比唯一呈现较大幅度下降的细分市场。

二是柴油类牵引车市场相对成熟,之前产品资源较丰富。

针对目前比较成熟的国六牵引车,大多车企在2024年之前工信部发布的公告中已经上榜过较多新车型,相对技术正在不断发展的新能源牵引车和燃气类牵引车来讲,柴油类牵引车新品资源已累积较多。为了不浪费有限的企业资源,车企申报国六柴油牵引车新品的数量不多。

三是柴油牵引车市场今后或将呈现逐渐萎缩趋势。

随着“双碳”战略的推进及重型货车电动化进程的加速,今后我国柴油类牵引车市场或将越来越小。在即将到来的2025年,国内柴油牵引车市场与2024年比较将继续呈现萎缩之态势。

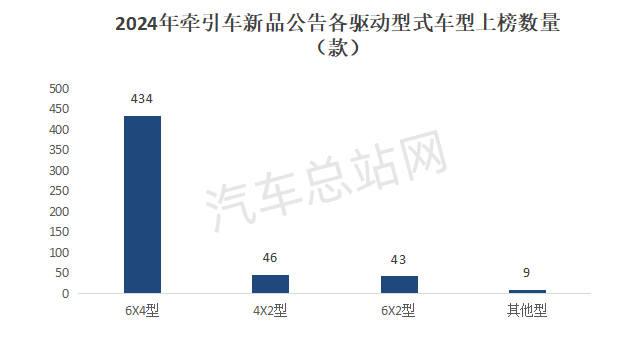

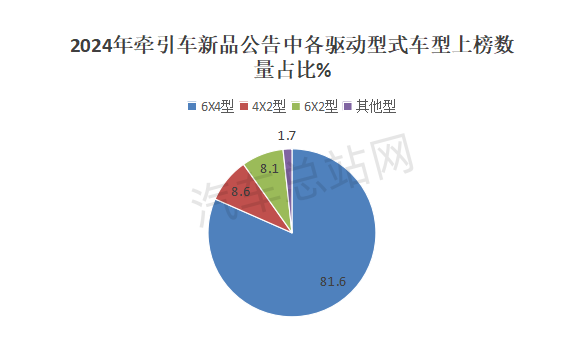

三、三轴6X4类牵引车占比超8成领跑

根据工信部数据,按驱动形式划分,在2024年牵引车新品公告中:

三轴6X4类的牵引车累计上榜434款,占比超8成(81.6%),居于绝对的主体地位而领跑各细分车型。

二轴的4X2类车型累计上榜46款,占比近8.6%,居第二。

三轴6X2类牵引车累计上榜43款,占比8.1%,居第三。

其他类车型累计上榜9款,占比1.7%。

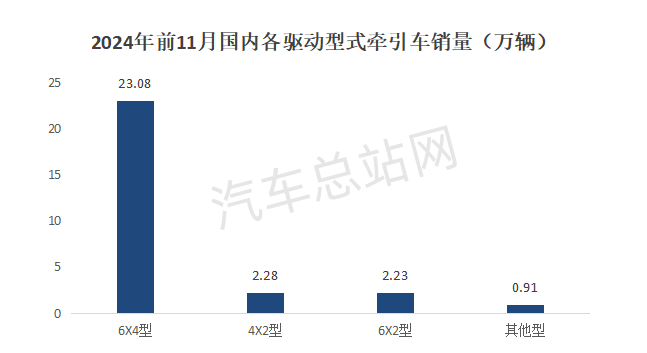

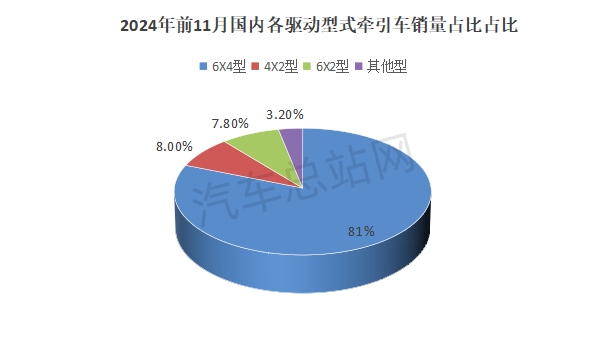

上述特征与2024年前11月牵引车终端市场销量特征也基本吻合。

主要是因为6X4类牵引车不仅在载重方面具有优势,且在机动性、灵活性及安全性能方面均明显好于其他类驱动型式的牵引车,其在终端市场中推广应用最为广泛。这预示着6X4类车型仍是2025年我国牵引车市场的主打产品。

总之,通过对2024年全年工信部发布批牵引车新品公告上榜车型进行梳理,发现特点着实不少,但最为显著的特点是上述三个。

随着我国经济环境的好转,作为重卡市场的主打车型,牵引车在即将到来的2025年或迎来更多的新品上市,为我国重卡行业实现恢复性增长提供更得力的产品支持。

[汽车总站网 www.chianautoms.com欢迎你]