创新 • 创优 • 创见

2024年11月,国内新能源重卡市场销量首次突破万辆,成为我国新能源重卡发展史上一个非常特殊的时间节点!

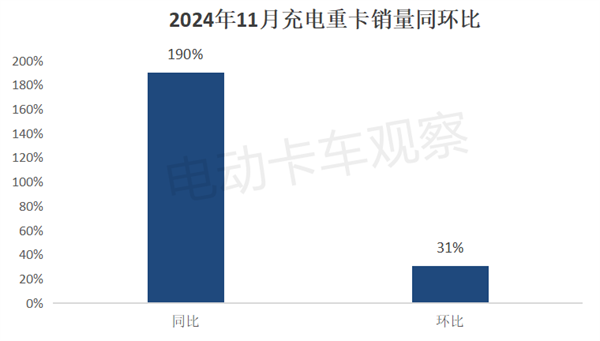

根据终端上牌数据,2024年11月我国新能源重卡实销10054辆,同比大增117%,环比增长22%。其中,充电重卡实销6488辆,也创下史上月度新高,同比大涨190%,环比增长31%,同环比增速较上月均有明显扩大,且再次跑赢新能源重卡大盘;占据新能源重卡64.53%的市场份额,环比上个月的60.26%提升了4.27个百分点。

2024年1-11能源重卡累计销售66814辆,累计同比增长138.2%。其中,充电重卡累计销售3.94万辆(39419辆),同比(去年前11月充电重卡累销12968辆)大涨204%,累计同比增幅跑赢新能源重卡大盘;占据新能源重卡市场59%的份额,环比今年1-10月的58%增加了近1个百分点。

那么,作为新能源重卡市场“中流砥柱”,2024年11月充电重卡市场有哪些主要特征?

一、同环比双双大涨,销量连续第三次再创史上月度新高

1、同环比“双大涨”。

根据终端上牌数据,2024年11月充电重卡销量6488辆,环比10月的4970辆增长31%,同比2023年11月的2237辆增长190%,呈现同环比“双大涨”的强劲发展势头。

据电卡观察分析主要得益于以下几个利好因素的助力:

一是老旧重型货车以旧换新补贴政策进一步发力,导致11月对充电重卡需求增多。

二是终端用户年底冲刺业绩指标的客观需求。由于大型物流公司都有年度新能源车辆指标考核,为了完成年度指标部分公司在11月加大了对充电重卡的采购和上牌力度。

三是带有更多电量的充电重卡新品不断上市,进一步缓解了用户的续航里程焦虑及电动重卡在车辆运营中的效率提升问题,使得用户购买充电重卡的积极性提高。

四是头部车企加大了市场营销力度,销量均创各自史上月度新高。11月充电重卡头部企业加大市场销售力度,部分车企当月销量均创下各自史上月度销量高峰,为11月充电重卡市场销量创新高提供了支持。

比如,三一汽车和一汽解放,销量分别为1806辆和1195辆,均创下各自史上的月度新高。

2、销量连续第三次再创史上月度最高峰。

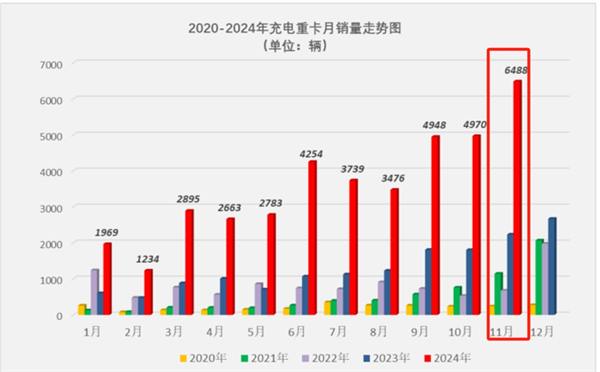

近5年各月充电重卡月度销量走势(数据来源:终端上牌):

从截图可知,今年11月充电重卡销量6488辆(图中红色柱状),创近5年同期销量新高,也是近5年来第一个销量超越6000辆的月份,且创下近5年各月销量新高。由于在2020年之前各月,充电重卡销量一直很少(或为零),因此完全可以断定,今年11月充电重卡销量也创史上月度最高。

值得关注的是,今年11月充电重卡的销量是继今年9月、10月连续两次创史上月度最高后的第三次再创新高。主要原因除上文已分析的以外,同为电动重卡的换电重卡目前发展步伐越来越“慢半拍”,给充电重卡再次提供了机会。

二、单月同环比及累计同比均跑赢新能源重卡大盘,成为推动新能源重卡增长的最大动力

根据终端上牌数据,2024年11月充电重卡销量同环比、1-11月同比与新能源重卡大盘比较如下:

上表可见,2024年11月充电重卡同环比分别增长190%和31%,分别跑赢新能源重卡大盘同环比117%和22%的增速。同时,2024年1-11月充电重卡累计同比增长204%,也远远跑赢新能源重卡大盘。

从占比及占比同比增减看,无论是11月还是1-11月,充电重卡占据新能源重卡大盘的份额均在6成左右,均居于绝对的主体地位,且占比同比均呈现较大幅度增加。

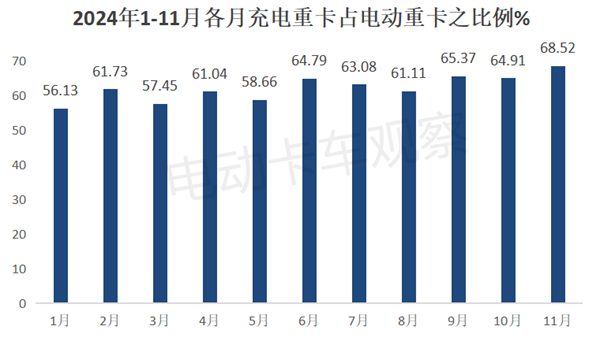

三、在电动重卡中的占比近7成,创年内各月新高

根据终端上牌数据,2024年11月充电重卡销售6488辆,占据电动重卡9469辆近7成(68.52%)的市场比例,并创下1-11月各月占比新高,占比同比增加8.16个百分点。

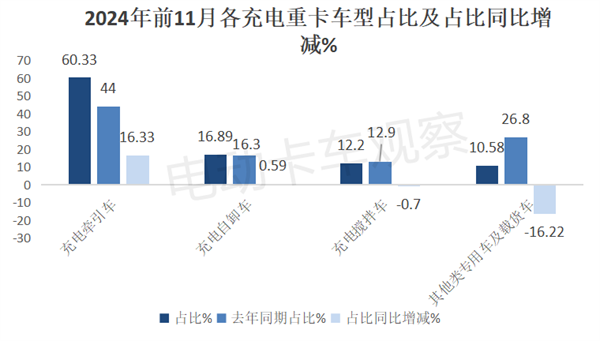

四、前11月充电牵引车占比超6成领跑领涨

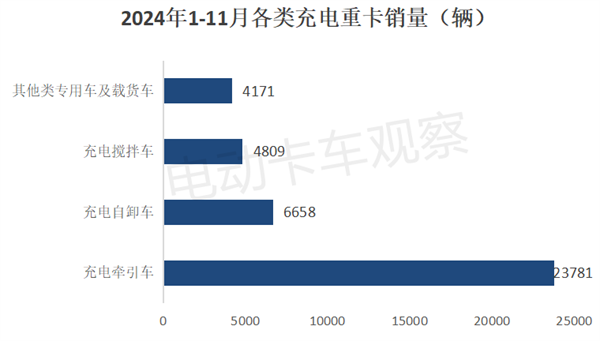

根据终端上牌数据,按目标用途划分,2024年1-11月各类充电重卡车型销量如下:

根据终端上牌信息,2024年1-11月各类充电重卡车型销量占比及占比同比增减情况如下:

上两图显示,按目标用途划分,2024年1-11月各充电重卡细分车型销量占比及占比同比增减:

充电牵引车累计销售23781辆,占比60.33%,处于绝对的主体地位、领跑充电重卡大盘,且占比同比增加16.33个百分点,是充电重卡中占比同比增加最多的细分车型。

充电自卸车累计销售6658辆,市场占比分别为16.89%,居第二,占比同比增加0.59个百分点。

充电搅拌车累计销售4809辆,市场占比12.2%,居第三,占比同比减少0.7个百分点;

充电类其他专用车(主要是环卫车)和载货车累计销售4171辆,累计占比为10.58%,居第四,占比同比减少16.22个百分点,是占比同比减少最多的车型。

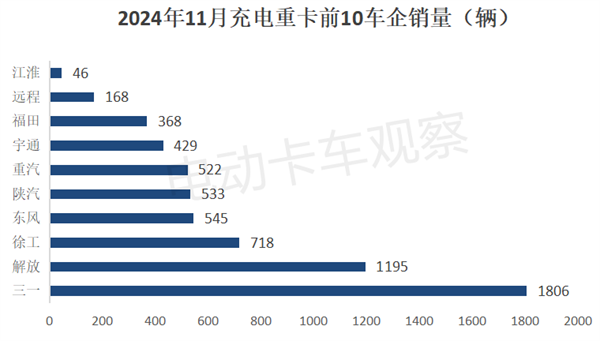

五、三一强势夺冠,东风、陕汽晋级

根据终端上牌数据,2024年11月充电重卡销量前10名车企排行如下:

上图显示,在2024年11月充电重卡竞争格局中,三一汽车销售1806辆,是唯一销量接近2000辆的车企,强势夺冠。解放和徐工分列二三名,销量分别为1195辆和718辆。

值得一提的是,本月排在第四、第五名的东风、陕汽,位次比上个月的各自排名均晋升了2位(上个月东风、陕汽分别排名第6名、第7名)。第6名重汽排名与上月一致。

这说明11月的充电重卡市场竞争格局中,第二、第四、第五、第六全部被传统重卡大佬霸占,也意味着在电动重卡行业传动势力正在发力,其竞争优势正在显现。

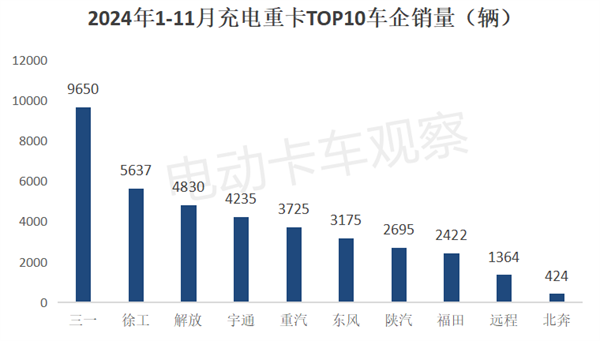

六、前11月累销三一独占鳌头,徐工、解放分别居第二、第三

据终端上牌数据,2024年前10名车企充电重卡销量如下:

上图可见,在2024年1-11月前10车企充电重卡销量及占比中:

三一汽车累计销售9650辆,居第一,是唯一累销接近万辆的车企,独占鳌头,领跑充电重卡市场,市场占比24.48%。

徐工汽车累计销售5637辆,居第二,市场占比14.3%。

解放累计销售4830辆,居第三,市场占比12.25%。

宇通集团累计销售4235辆,居第四,市场占比10.74%。

其余车企累计销量均在4000辆以下,市场占比均小于10%。

接下来的12月,在老旧货车淘汰更新高额补贴政策的刺激下,充电重卡销量或将迎来新的历史高峰!