[汽车总站网 www.chianautoms.com欢迎你]

2024 年前三个季度,欧盟新商用车注册量呈现出喜忧参半的趋势。

总结起来就是,厢式货车Van和公共汽车销量大幅增长,卡车销量却出现下降。

各车型具体销量情况如下:

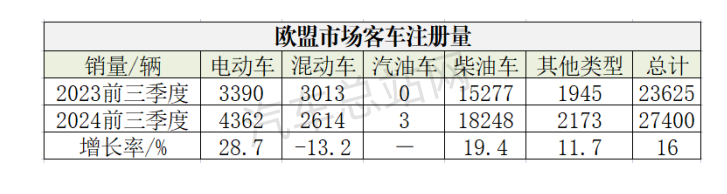

根据欧洲汽车工业协会 (ACEA) 的数据,较2023年前三季度,厢式货车销量增长8.5%,达到117万多辆;客车2024年前三季度销量为27400辆,2023年同期客车销量为23625辆,增长16%。然而,卡车1-9 月共售出近25万辆,同比下降7.5%。

受四大市场强劲增长的推动,1-9月欧盟厢式货车销量达到1170310辆。西班牙以16.7% 的增幅领跑,其次是德国、意大利和法国,增幅分别为8.2%、7.3%和5.8%。这些主要市场的稳定需求成就了厢式货车市场的强劲表现,应用场景集中在最后一英里物流和其他城市配送服务。

卡车市场经历了一段艰难时期,销量下降至249708辆。下滑的主要原因是重型卡车销量大幅下降9.5%。中型卡车销量略有增长,增长3%,但不足以抵消大型车辆类别的损失。

各国市场销量差异很大:西班牙和意大利分别增长12% 和 2.1%,但德国和法国分别有7%和4.3%的下降。

客车销量达到 27,400 辆,比去年同期增长16%。电动客车发展势头强劲,销量增长28.7%,市场份额达到15.9%。德国成为电动客车销量最大的市场,增长11.4%,意大利增长72.9%,成为第三大市场。

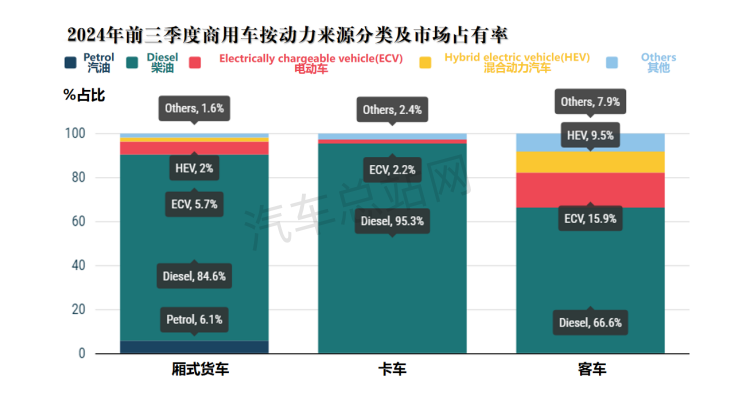

商用车各市场动力类型变化如下:

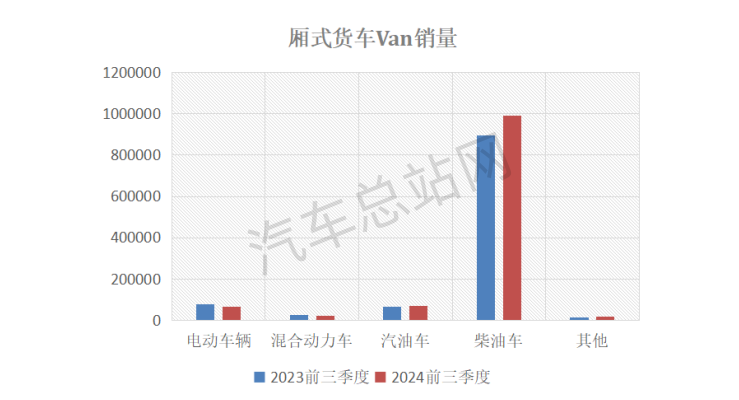

厢式货车:柴油厢式货车继续占据主导地位,占据84.6% 的市场份额,售出989975辆,增长10.6%。汽油车型也小幅上涨 7.5%,占据6.1% 的市场份额。电动厢式货车大幅下降12.8%,市场份额从 2023 年的7.1% 降至5.7%。混合动力厢式货车同样下降了4.3%,目前仅占市场份额的2%。

卡车:尽管同比下降7.3%,但柴油卡车仍保持了95.3% 的强劲市场份额。电动卡车注册量下降6.6%,市场份额稳定在2.2%。德国 (+56.8%) 和丹麦 (+22.3%) 的电动卡车销量增长无法弥补法国 (-58.4%) 和荷兰 (-52.7%) 的损失。

公交车客车:电动公交车继续增长,增幅达28.7%,市场份额从14.3% 升至15.9%。与此同时,柴油公交车注册量增长19.4%,市场份额升至66.6%。混合动力公交车销量下降13.2%,市场份额降至9.5%。

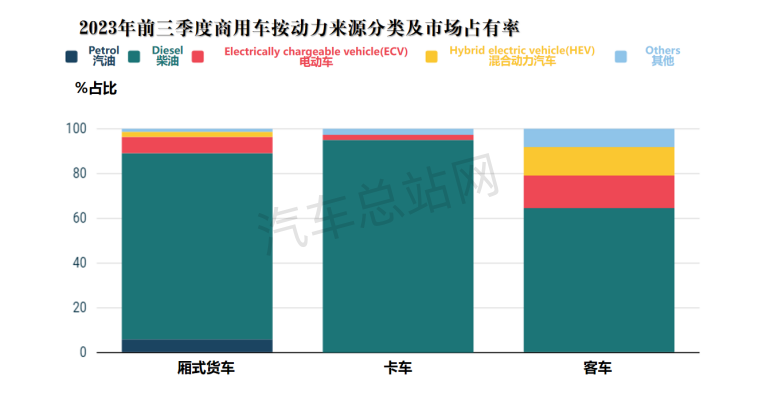

2023年前三季度,欧盟商用车按照动力类型划分,柴油车仍占绝对主力。其中,厢式货车、卡车和客车中柴油车占比分别为83%、95%和64.7%,而横向比较,2024年同期的占比分别为84.6%、95.3%和66.6%,可以看出柴油车比例仍是很高。

从新能源商用车来看,2023年前三季度的厢式货车、卡车和客车中纯电车占比分别为7.1%、2.2%和14.3%,2024年同期数据为5.7%、2.2%和15.9%,可以看出电动卡车占比保持一致,而电动厢式货车占比下降。

值得注意的是,欧盟虽然出台了很多零排放商用车及充电基础设施激励推广政策法规,但出现了电动厢式货车占比和电动卡车销量下滑现象。

这主要是因为欧盟目前充电基础设施仍然存在不足。此外,同中国相比,欧盟受制于供应链问题,其新能源商用车购买成本及TCO不具备优势。

加之,政府政策与补贴的变化,欧盟各国政府对电动商用车的补贴和激励政策不断调整,有些国家在2024年可能减少了对电动商用车的补贴,这可能导致一些企业在购买决策时犹豫不决,进而影响电动车的市场占比。

随着内燃机技术的进步,传统燃油商用车的燃油效率不断提高,降低了其运营成本。尤其是在欧盟,很多商用车公司依然依赖燃油车,因其现有的技术成熟、运营成本较为可控。

[汽车总站网 www.chianautoms.com欢迎你]