创新 • 创优 • 创见

2024年8月8日,工信部发布关于《道路机动车辆生产企业及产品公告》(第386批公告,简称“本批次公告”),这是2024年以来工信部发布的第8个批次的新车产品公告。

据统计,本批次公告申报的新能源汽车产品有208家企业587个产品型号。其中,纯电动产品共计154户企业503个型号;插电式混合动力产品共有35户企业52个型号;燃料电池产品共计19户企业32个型号。

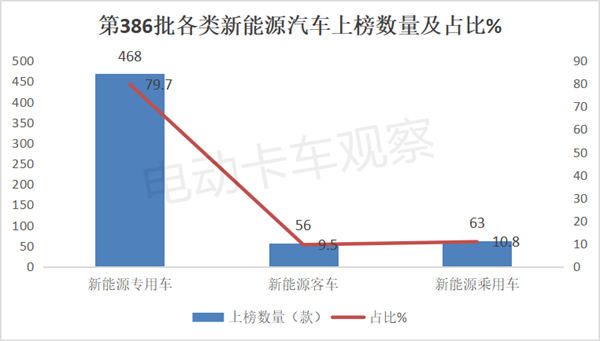

本批次公告中涉及到新能源专用车共有468个型号上榜,环比第385批公告的404款增加15.8%,是上榜最多的细分车型,占据上榜新能源汽车总数量79.7%的份额,居于绝对主体地位。

在本批次新能源卡车上榜车型中,换电卡车累计上榜34款,上榜数量环比上一批(第385批)的44款下降23%,说明本批次公告中换电卡车新品上榜数量相对上一批有明显减少的趋势。

那么,工信部第386批公告中上榜的34款换电卡车有哪些主要特点?

一、是新能源卡车中上榜数量环比领跌、且占比减少最多的细分车型

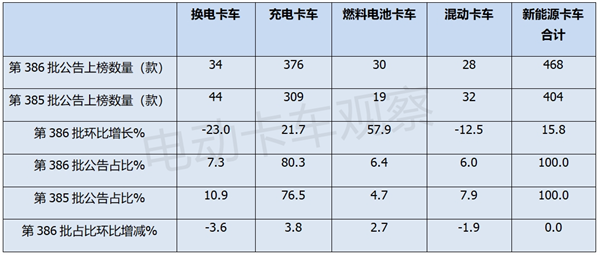

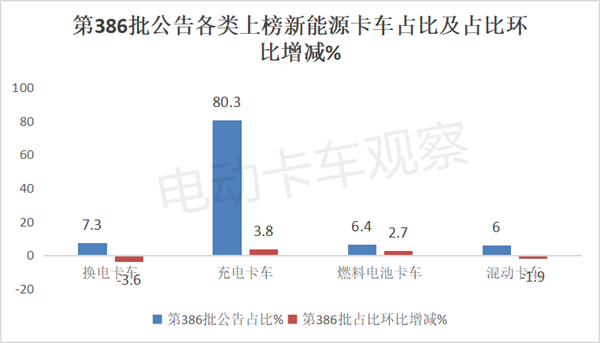

根据工信部数据,第386批公告中各技术路线新能源卡车上榜车型数量及环比增速、占比及占比环比增减情况如下:

上图表可见,按技术路线(补能方式)划分,在第386批公告上榜的各类新能源卡车细分车型中:

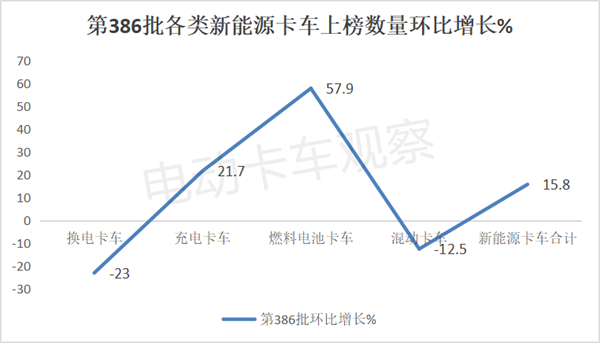

充电类卡车累计上榜376款,是上榜数量最多的车型,环比增长21.7%,占上榜的新能源卡车总数量80.3%的比例,且占比环比增加3.8个百分点,是占比环比增加最多的细分车型。

换电卡车累计上榜34款,环比下降2成多(-23%), 领跌上榜的各类新能源卡车,占据上榜的新能源卡车总数量7.3%的份额,占比环比减少了3.6个百分点,是本批次公告中占比环比减少最多的细分车型。

据电卡观察分析主要原因有:一是目前换电卡车虽然增长比较快速,但受行业标准不统一及盈利模式不清晰的影响,市场规模仍受到制约。

二是换电站分布数量较少,不能充分满足各种应用场景换电补能的需求。

三是近期以来电池材料价格一直跌跌不休,导致换电卡车初始购买成本较低的优势受到了一定的挑战。

正是上述几个因素的叠加作用,导致目前换电卡车特别是换电重卡市场增速趋缓。电动重卡市场中的充电重卡增速暴涨,明显快于换电重卡市场,“蚕食”了其中的换电重卡市场。

终端上牌数据显示,2024上半年纯电动重卡累计销售26219辆,同比增长150%,其中的换电重卡累计销售10421辆,同比增长82%,可见换电重卡同比增速跑输纯电动重卡整体市场增速近68个百分点。而同为纯电动重卡中的充电类重卡2024上半年累计销售1.58万辆,累计同比暴涨232%,其增速高出换电重卡同比增速150个百分点。

不仅如此,换电重卡占据电动重卡的份额在今年上半各月整体呈现走低趋势,并在6月达到最低点。也就是说,今年以来换电重卡在电动重卡大盘中的权重越来越小,意味着换电重卡在目前的纯电动重卡市场中越来越呈现萎缩态势。

2024年上半年各月换电重卡占据电动重卡比例如下(数据来源:公开的终端上牌信息):

燃料电池卡车累计上榜30款,环比增长57.9%,领涨各类新能源卡车,占上榜的新能源卡车总数量6.4%的比例,居第三,占比环比增加2.7个百分点。

混动卡车累计上榜28款,居第四,环比下降12.5%,占本批次公告上榜的新能源卡车总数量6%的比例,占比环比减少1.9个百分点。

二、换电轻卡“火力”最猛,表现亮眼

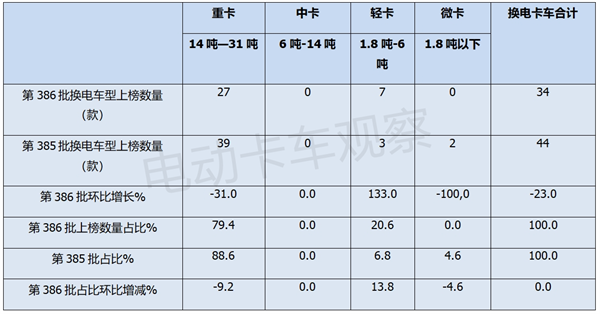

根据工信部数据,按吨位划分,第386批公告上榜的各类换电卡车车型上榜数量及环比、占比及占比环比增减统计如下:

从上表可知,在第386批换电卡车新品公告中,按吨位划分:

换电重卡累计上榜27款,环比下降31%,领跌各类换电卡车增速,占据换电卡车上榜总数量79.4%的权重,居于垄断地位,占比环比减少9.2个百分点,是占比环比减少最多的细分车型。

换电轻卡累计上榜7款,环比大涨133%领涨各类换电卡车增速,占据换电卡车上榜总数量20.6%的比例,占比环比增加13.8个百分点,是占比环比最多的细分车型,可见换电轻卡“火力”最猛。

据电卡观察分析主要原因有:一方面是电动轻卡已成为城配物流车市场中的主打车型,其应用场景越来越多,在部分城际配送运输场景中,用户对其运输效率越来越高。而换电轻卡补能时间短、效率高,用户需求也越来越多。

另外一方面,在目前的终端市场中,换电轻卡销量也越来越多。

根据终端上牌数据,今年上半年新能源轻卡累计销售累计销售17.7万辆(含1.8--6吨车型),同比增长89.1%,其中换电轻卡销售876辆,虽然销售规模仍然较小,但同比暴涨7倍多,势头很猛。

车企正是看到了换电轻卡的市场发展趋势,因此申报换电轻卡的热度增加。

换电中卡及换电微卡均没有上榜车型。

三、换电牵引车居榜首

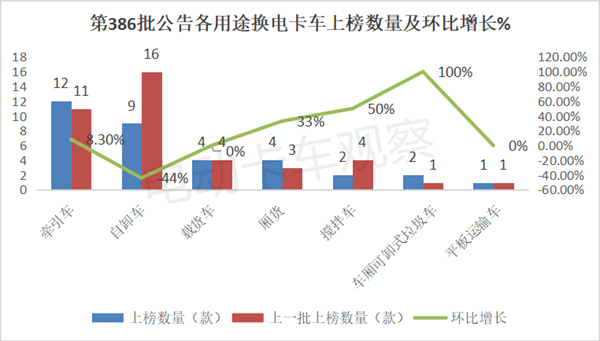

第386批公告上榜的各类换电卡车数量与第385批比较如下:

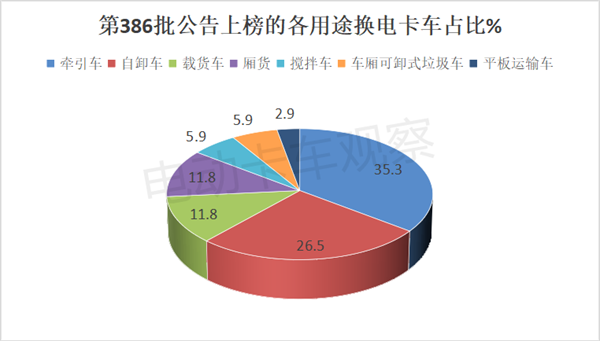

第386批公告上榜的各类换电卡车数量占比如下:

上两个图表显示,在第386批换电卡车新品公告中,各类车型上榜数量占比及占比:

换电牵引车上榜12款,环比增长8.3%,占据换电卡车上榜总数量35.3%的比例,居榜首。可见,换电牵引车领跑领涨本批次公告上榜的各细分换电卡车车型。主要是因为牵引车应用场景最多,其换电车型也是电动重卡中推广应用最多的。

换电自卸车累计上榜9款,居第二,环比下降44%,领跌各换电卡车,占据换电卡车上榜总数量26.5%的权重。

换电厢货和载货车均上榜4款,环比分别持平和增长33%,均占据换电卡车上榜总数量11.8%的权重,并列第三。

其余车型上榜数量均在2款或者以下。

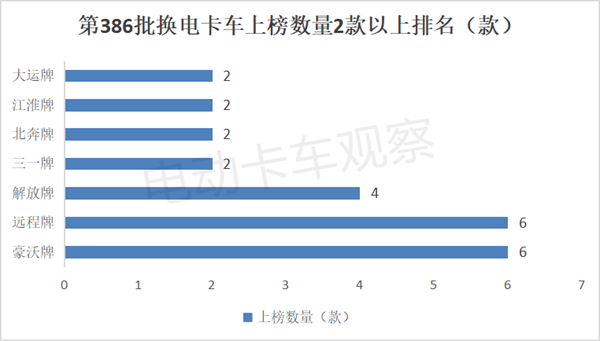

四、远程牌和豪沃牌并列榜首

根据工信部数据统计,有17个品牌参与了第386批公告上榜的34款换电卡车型申报。现将上榜数量在2款车型及以上的车企品牌统计如下:

上图可见,在第386批换电卡车新品公告中:

豪沃牌(含重汽济南卡车公司4款及成都王牌商用车公司2款)和远程牌(含安徽华菱汽车3款、唐骏汽车2款及吉利四川商用车1款)均上榜6款,并列第一。

解放牌(一汽解放)上榜4款,居第二。

三一牌(三一重卡)、北奔牌(北奔重汽)、江淮牌(江淮汽车)及大运牌(大运重卡)均上榜2款,并列第三。

其余品牌均只上榜1款车型。

总之,在第386批公告中,车企申报换电卡车的热度有所降温,但换电轻卡表现突出。但愿此分析能给车企在今后的新能源重卡产品策划方面可提供一定的参考!