[汽车总站网 www.chianautoms.com欢迎你]

“双碳”目标下,在国家氢能政策的驱动下,燃料电池率先在我国商用车领域中得到推广运营,持续稳步向上发展。

终端上牌数据显示,2024年上半年累计销售氢燃料电池汽车2490辆(含2433辆商用车和57辆乘用车),同比去年上半年的2262辆(含2085辆商用车和177辆)同比增长10.1%,其中氢燃料电池商用车累计同比增长16.69%。

那么,2024年上半年氢燃料电池汽车终端市场有哪些主要特点?

(为便于统计分析,本文以2024年上半年氢燃料电池商用车的实际销量数据来进行总结分析。)

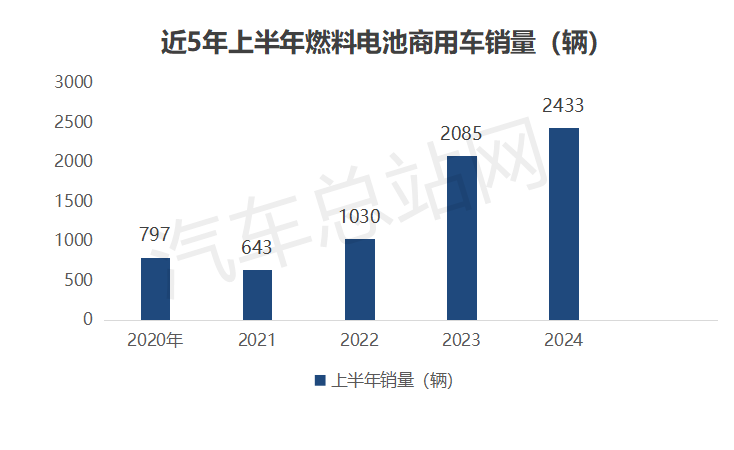

一、累计销量创史上同期新高

根据终端上牌数据,近5年上半年我国燃料电池商用车累计销量统计如下:

上图可见,近年来,氢燃料电池商用车整体呈现两位数的稳步增长态势,2024年上半年氢燃料电池商用车累计销售2433辆(同比增长16.69%),创下近5年同期新高,甚至可以说是创史上同期新高!

据氢智会分析:一是得益于国家及各地氢能产业政策的驱动。

3月,中国政府网发布的《政府工作报告》中氢能名列2024年工作重点,这是继《氢能产业发展中长期规划》后的又一标志性事件;4月,《能源法(草案)》被人大常委会审议,氢能在法律体系中被正式确认为能源。同月,财政部下发燃料电池汽车示范应用第一年度奖励资金,增强了市场发展信心。

另外,多地实施“氢车免高速费”、“绿电制氢不需取得危化品安全生产许可”,陆续加大对氢能发展的政策支持力度,并公示氢能的金额补贴。

二是得益于终端市场对氢燃料电池重卡和轻卡需求的大幅度增加。终端上牌数据显示,2024年1-6月氢燃料电池重卡和轻卡分别销售1328辆和748辆,同比分别增长38%和54%,有力拉动了氢燃料电池商用车市场的增长。

三是前几年受疫情等多重因素的影响,国内氢燃料电池汽车终端销量基数不大,给今年上半年氢燃料电池商用车终端销量创新高奠定了基础。

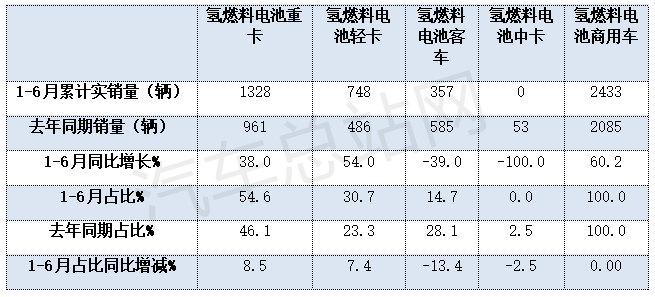

二、重卡“撑起”大半边天,且风头最盛;轻卡同比领涨;客车暂显颓势

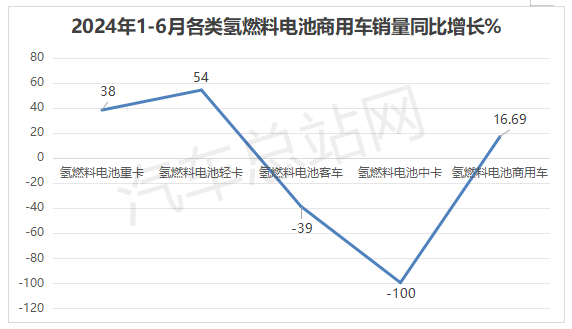

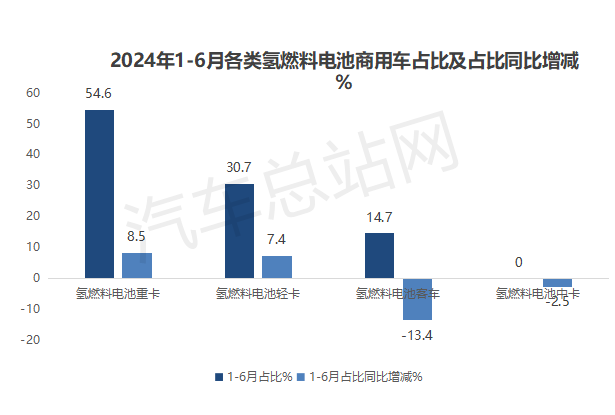

根据终端上牌数据,2024年1-6月氢燃料电池商用车各细分市场销量及同比情况如下:

上图表显示, 在2024年上半年各类氢燃料电池商用车细分市场中:

1、重卡。

氢燃料电池重卡累计销售1328辆,同比增长38%,跑赢大盘,占据行业超半壁江山的市场份额(54.6%)领跑,且占比同比增加8.5个百分点,是占比同比增加最多的细分车型。可见,今年上半年氢燃料电池商用车能实现同比两位数的增长,氢燃料电池重卡市场当属“头功”!

据氢智会分析:一是得益于国家及地方各类利好氢能政策的支持。

二是得益于燃料电池系统与重卡应用场景的最佳配合。燃料电池系统具有续航里程长、加氢时间短、低温启动性能好等优势,重卡是我国中长途公路货物运输的主要交通工具,对续航里程和补能效率要求均较高,而且重卡经常在极寒地区长途跋涉,对低温的适应性要求也较高。因此将燃料电池系统推广应用到重卡车辆上,可以说是“如鱼得水”,二者是最佳配合。

三是燃料电池系统应用到重卡应用场景,可以大大降低燃料电池的推广成本。

四是多地氢车陆续开启免费模式,实施“氢能源汽车高速公路免费通行”政策,对拉升氢燃料电池重卡销量的增长利好。

今年以来已有山东、四川、广东、内蒙鄂尔多斯等多地发布了氢能车辆高速费减免政策,对氢燃料电池重卡运营成本优化和商业化运营具有积极的推动作用,从而一定程度上推高了氢燃料电池重卡销量的攀升。

2、轻卡。

氢燃料电池轻卡累计销售748辆,同比增长54%,同比增速领涨大盘;占据行业超3成的市场份额(30.7%)居第二,占比同比增加7.4个百分点,成为推动氢燃料电池商用车增长的第二“功臣”!

今年上半年氢燃料电池轻卡之所以能呈现超5成的大幅度增长,主要得益于氢燃料电池冷链物流车的增长,主跑城配市场的氢燃料电池轻卡型冷藏车增幅更高。

终端上牌数据显示,2024年1-5月氢燃料电池冷链车销售657辆(2024年上半年氢燃料电池冷链车上牌销量暂时没有出炉,1-5月数据基本能说明今年上半年的发展趋势),同比大涨249.5%。业内预测今年上半年氢燃料电池冷链车累计销售有望达到800辆左右,同比去年1-6月的354辆(含冷藏车153辆+201辆保温车)增长130%左右,其中7成以上是氢燃料电池轻卡型冷链车。

也就是说,今年上半年氢燃料电池冷链车的大涨成为推动氢燃料电池轻卡增长的主要动力。主要是因为氢燃料电池轻卡冷链车具有绿色零碳路权、续航长、补能快、电气化程度高等优势,可解决冷链物流运输面临的操作复杂、专业性强、成本高、全程温控难度大等不足,逐渐成为城配冷链物流运输领域的“新宠”。

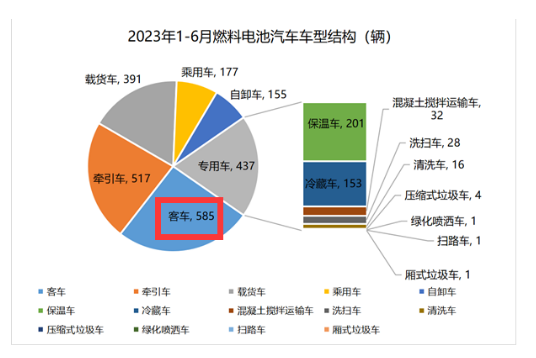

2023年上半年燃料电池汽车终端销量结构情况如下(数据来源:公开的上牌信息):

上述可见,氢燃料电池重卡和轻卡累计占据今年上半年氢燃料电池商用车85.3%的市场份额,处于绝对的主导地位。

3、客车。

氢燃料电池客车累计销售357辆,同比下降39%,跑输大盘,占据行业14.7%市场份额,居第三,占比同比减少13.4个百分点,是占比同比减少最多的细分车型,也意味着目前氢燃料电池客车市场暂时趋于颓势。

4、中卡。

氢燃料电池中卡没有实现销售,同比下降100%,领跌大盘;占比同比减少2.5个百分点;

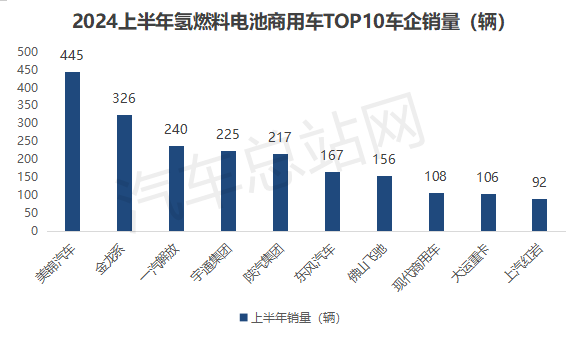

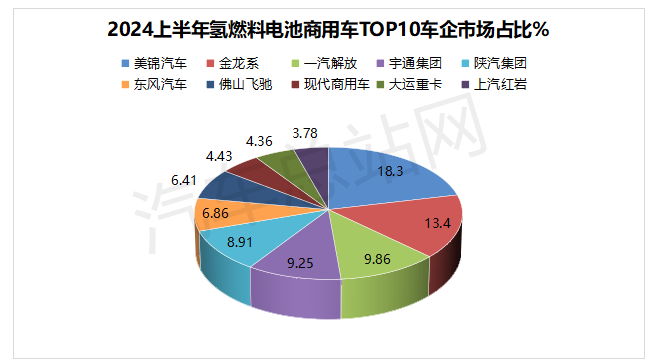

三、美锦汽车、金龙系、解放居前三

根据终端上牌数据,2024年上半年氢燃料电池商用车前10名企业累计销量及市场占比统计如下:

上两图显示,在2024年上半年氢燃料电池商用车市场竞争格局中:

美锦汽车累计销售445辆(主要是氢燃料电池轻卡),市场占比18.3%,居第一。

金龙系(含厦门金龙和苏州金龙)累计销售326辆(含氢燃料电池重卡、轻卡和客车),市场占比13.4%,居第二。

一汽解放累计销售240辆(全部为氢燃料电池重卡),市场占比9.86%,居第三。

宇通集团累计销售225辆(主要是氢燃料电池重卡),市场占比9.25%,居第四。

陕汽集团累计销售217辆(全部为氢燃料电池重卡),市场占比8.91%,居第五。

其余车企累计销量均在200辆以下,市场占比均小于7%。

TOP10累计销量2082辆,累计占比85.6%,可见今年上半年氢燃料电池商用车市场集中度较高。

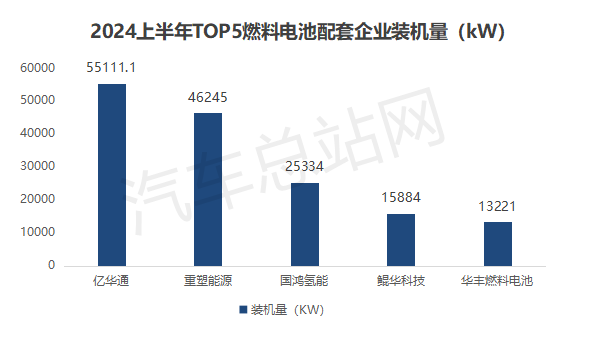

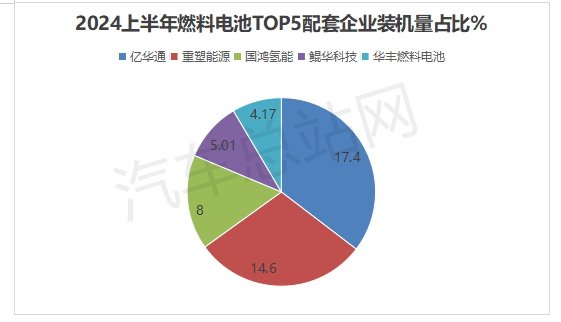

四、累计装机量中,亿华通、重塑能源、国鸿氢能居前三

根据终端上牌数据,2024年上半年氢燃料电池商用车累计装机量为316710kW,其中装机量居前三的燃料电池企业分别为亿华通、重塑能源及国鸿氢能,装机量分别为55111.1kW、46245kW、25334kW,占据2024年上半年氢燃料电池商用车总装机量的份额分别为17.4%、14.6%和8%。

2024年上半年装机量排在第四和第五名的分别是鲲华科技和华丰燃料电池,其装机量分别为15884kW和13211kW,占比分别5.01%和4.17%。

可见上述前5家燃料电池企业累计装机占比近半壁江山(49.2%)。

终端上牌信息显示,今年上半年我国2433辆上牌氢燃料电池商用车有70多家燃料电池系统厂商(含子公司)参与配套,其中累计装机量超过10000kW的仅有9家。绝大部分燃料电池厂商的装机量都没有超过1500KW。可见今年上半年我国燃料电池装机市场仍旧存在“僧多粥少”的局面。

值得一提的是,今年上半年外资也正在加紧抢滩中国氢能市场。公开信息显示,除上文已经提及的由丰田出资50%的华丰燃料电池(北京亿华通和丰田各占50%股份)燃料电池装机量已进入行业前5外,还有康明斯、现代汽车等外资企业的燃料电池装机量也都进入行业前10,这也意味着,我国氢燃料电池配套行业竞争越来越激烈。

五、五大示范城市群中,河北、河南、北京居前三

按五大城市群统计口径(非终端上牌数据),在2024年上半年五大示范城市群中,氢燃料电池商用车落地推广应用最多的是河北示范城市群,共计推广应用708辆,占比29.1%;其次是河南示范城市群,共计推广应用662辆,占比27.2%;再次是北京师范城市群,共计推广应用488辆,占比为20.06%;第四为广东示范城市群,共计推广应用433辆,占比为17.8%;第五是上海示范城市群,共计推广应用415辆,占比为17.06%。

综上所述,代表着燃料电池汽车整体发展趋势的燃料电池商用车,2024年上半年实际销量创史上同期新高,并呈现了稳步增长的发展势头,其中燃料电池重卡撑起了“大半边天”,起到了关键的拉动作用。

可以预见,氢燃料电池商用车特别是氢燃料电池货车市场在“双碳”战略的持续推动及各地氢能产业政策的支持下,下半年或将驶入发展的快车道。

[汽车总站网 www.chianautoms.com欢迎你]