创新 • 创优 • 创见

当前氢燃料电池重卡市场规模虽然不大,但其发展势头是氢燃料电池商用车中最猛的。

根据终端上牌信息,2023一季度氢燃料电池商用车累计销售539辆,同比2022年一季度的414辆增长30.2%,环比今年1-2月的8.2%的增幅扩大了近22个百分点,向好趋缓明显。

那么,2023年一季度燃料电池重卡市场有哪些主要看点?

一、占比同比增加最多,发展势头最猛

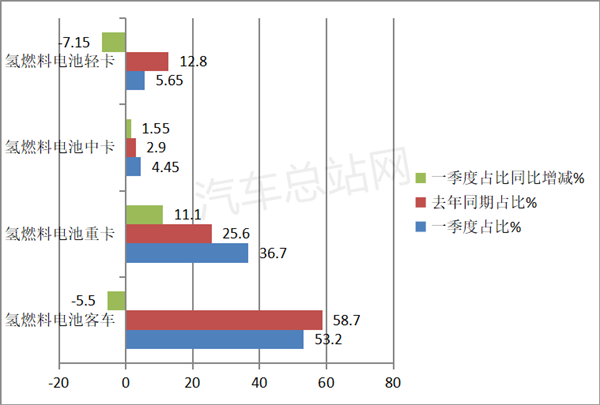

2023年一季度氢燃料电池商用车各细分车型销量及同比、占比及占比同比增减情况如下:

上图表可见,2023年一季度氢燃料电池商用车各细分车销量同比、占比及占比同比增减如下:

氢燃料电池客车销量同比增长18.1%,跑输大盘;市场占比53.2%,居榜首,占比同比减少5.5个百分点,是占比同比减少第二多的细分车型。

氢燃料电池重卡销量同比增长近9成(87%),跑赢大盘;市场占比36.7%,居第二,且占比同比增加11.1个百分点,是今年一季度氢燃料电池商用车中占比同比增加最多的细分车型。

据汽车总站网分析主要原因大致有:

一是得益于国家政策的导向。

近年来,国家一直把氢燃料电池重卡车型作为氢燃料电池汽车领域的推广应用重点,并在奖励政策上予以倾斜。

二是得益于各地氢能产业政策的支持。

去年以来,各地陆续出台氢能产业规划,促进了氢燃料电池重卡市场的增长。

据不完全统计,2022年至今我国已有20多个省市及自治区共计发布了氢能产业专项政策近400项。

比如上海、河南、山西、辽宁、上海、内蒙、四川、湖北、宁夏、安徽、湖南、北京等省市相继发布了氢能产业规划或扶持政策。还有部分地区直接出台了对燃料电池汽车的具体补贴政策,激发了燃料电池汽车示范城市群和部分非示范区域推广应用氢燃料电池重卡的积极性。

三是氢燃料电池系统本身具有的诸多优势,如续航里程长、加注氢气快速、低温下容易启动等,与重卡本身的应用场景最匹配。

氢燃料电池中卡和轻卡销量都不多,销量同比分别增长120%和-43.4%,市场占比分别为4.45%和5.65%,占比同比分别增加1.55个百分点和减少7.15个百分点。

二、牵引车领涨领跑,表现抢眼

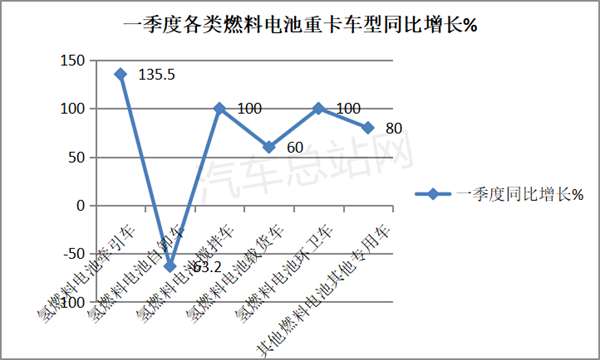

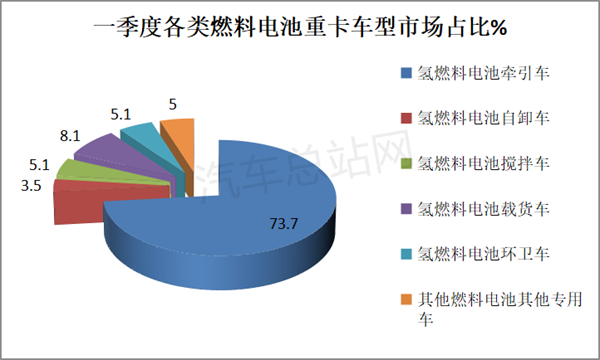

按功能用途划分,2023年一季度各类氢燃料电池重卡销量、同比及占比如下:

上图表可见,在2023年一季度各类氢燃料电池重卡车型销量中:

牵引车累计销售146辆,同比增长135.5%, 领涨一季度各类氢燃料电池重卡车型。其市场占比超7成(73.7%),居于主体地位领跑氢燃料电池重卡市场,表现抢眼。

燃料电池牵引车之所以表现抢眼,据汽车总站网调研分析主要原因是:

牵引车是燃料电池重卡市场中应用场景最多、适应的市场面最为宽泛的细分车型。比如,在我国的城际物流应用中,氢燃料电池牵引车主要推广应用在京津冀、长三角、珠三角、成渝等城市群。

这些客户典型的工况特点是,应用在高速公路和国道、省道上,具有单边运距长、时效高等特点,通常以大件运输、绿通运输、工业原料运输为主,常用载质量在14吨以上、日均运营里程在300公里以上。氢燃料电池牵引车对这些工况均可以较好的满足。

氢燃料电池载货车累计销售16辆,同比增长60%,市场占比8.1%,居第二。

氢燃料电池搅拌车与环卫车累计均销售10辆,销量同比均增长100%,市场占比均为5.1%,并列第三;

氢燃料电池其他类专用车(如保温车、冷藏车等)累计销售9辆,同比增长8成,占比5.0%,居第四。

氢燃料电池自卸车累计销售7辆,同比下降63.2%,是燃料电池重卡车型同比唯一下降的细分市场,市场占比3.5%,居第五。

氢燃料电池自卸车销量同比之所以下降,据汽车总站网调研分析主要是今年以来经济大环境不好,导致部分地方的基建工程项目(如房地产开槽、河道修建、道路修建)因投资不能及时到位而被延误,从而影响了一季度对氢燃料电池自卸车的需求。

三、“新势力”长征汽车首次夺冠

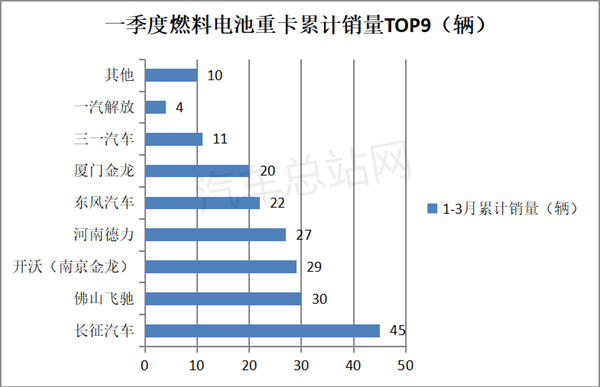

2023年一季度9个主要车企氢燃料电池重卡销量如下图:

上图显示,在2023年一季度氢燃料电池重卡车企销量中:

河北长征汽车累计实销45辆(市场占比35.4%),以绝对优势夺得销量冠军。

长征汽车作为新能源重卡行业的“新势力”,首次夺得燃料电池重卡销冠。说明目前的燃料电池重卡行业处于起步阶段,竞争格局尚未固化,后来者进入且实现“弯道超车”的机会较大。

长征汽车能夺得冠军,主要得益于其一直以来将氢燃料电池技术与储氢技术从产品端入手、进行个性化深度开发与迭代升级。

佛山飞驰汽车累计实销30辆(市场占比15.15%),居第二。

南京金龙累计实销29辆(市场占比14.6%),居第三。

河南得力新能源汽车实销27辆(市场占比13.64%),居第四。

东风汽车和厦门金龙分别累计实销22辆和20辆(市场占比分别为11.1%和10.1%),分别居第五和第六。

其余车企累计销量均在15辆以下。

四、大功率化趋势明显

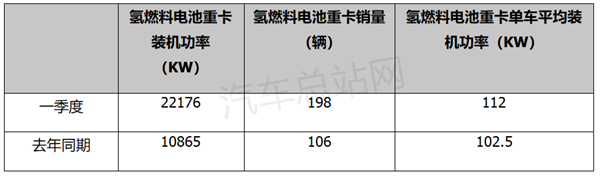

2023年一季度氢燃料电池重卡累计装机功率为22176KW,单车平均装机功率为112KW,比去年同期的102.5KW提高了9.5KW。说明氢燃料电池重卡单车平均装机功率同比提升趋势明显,大功率化发展态势明显。

2023年一季度氢燃料电池重卡单车平均装机功率与去年同期比较如下:

五、唐山、天津,安阳居前三

2023年一季度燃料电池牵引车销量TOP5城市排行如下:

上表可见,在燃料电池牵引车销量城市中,唐山、天津、安阳居前三,销量分别为34辆、30辆和27辆,也理所当然的成为一季度燃料电池重卡销量前三城市。

TOP5累计销售126辆,累计占比近9成(86.3%),目前燃料电池牵引车销量分布极不均衡。

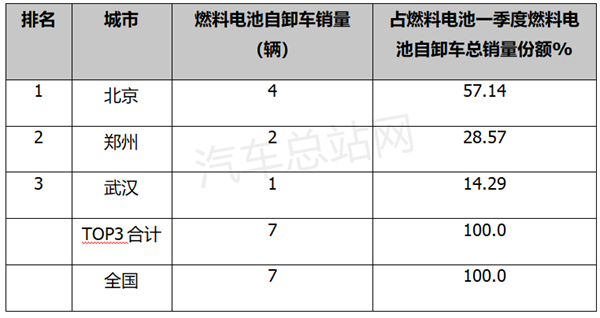

2023年一季度燃料电池自卸车销量城市排行如下:

上表可见,在一季度燃料电池自卸车销量城市中,只有北京、郑州和武汉三个城市有销售,销量分布为4辆、2辆和1辆。说明今年一季度燃料电池自卸车实现销量的城市特少,具体原因上文已经分析。

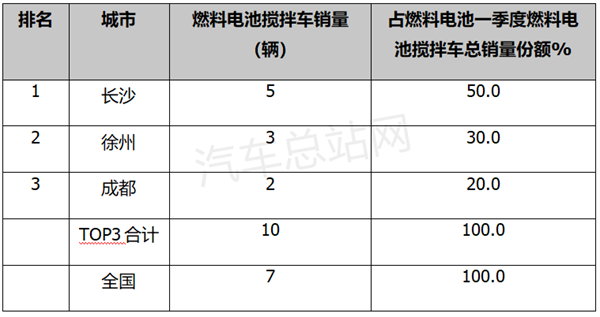

2023年一季度燃料电池搅拌车销量城市排行如下:

上表可见,在一季度燃料电池搅拌车销量城市中,只有长沙、徐州和成都三个城市有销售,销量分布为5辆、3辆和2辆。说明今年一季度燃料电池搅拌车实现销量的城市特少,具体原因与燃料电池自卸车基本雷同。

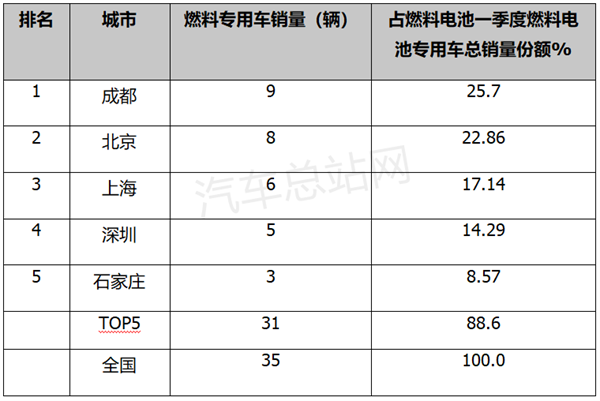

2023年一季度燃料电池搅专用车(含载货车、环卫车、其他类等)销量城市排行如下:

上表可见,燃料电池专用车(含载货车、环卫车、其他类等)销量TOP5城市分别是成都、北京、上海、深圳、石家庄,销量分别为9辆、8辆、6辆、5辆和3辆。Top5累计销量31辆,累计占比88.6%,市场集中度很高。

总之,2023年一季度唐山、天津和安阳居氢燃料电池重卡销量前三城市。

可以预见,随着各地氢能产业政策的落地,今年二季度氢燃料电池重卡市场或将进入更快速的增长阶段。