创新 • 创优 • 创见

可再生能源制氢是当前氢能发展的一个主攻方向,而绿氢是目前减碳脱碳的重要途径。电解槽作为可再生能源大规模制氢的关键装备,在制氢系统总成本中的占比近50%,其在当下氢能产业发展中的地位举足轻重。

规模化制氢是众望所归,而要实现规模化制氢就要降低制氢成本,以电解槽为代表的制氢设备就是解决问题的关键。

随着我国风、光、水等可再生能源的快速发展,电解槽制氢技术与应用将会进入稳步上升期。以电解槽为代表的制氢设备或将迎来巨大的发展机遇。

前段时间,总站网氢智会编辑组公开表示《电解槽制氢成为当前氢能行业投资新热点》,引发行业热议。这次,我们就来盘点一下2023年1-3月国内电解槽招标项目的情况。

随着去年大量新能源制氢完成光伏风电等前期工程的建设,当前电解槽的市场需求也凸显出来。因此,2023年一季度部分绿氢项目开始进入电解槽招标环节。

汽车总站网现对2023年一季度国内电解槽主要招标项目进行盘点,并对其特点进行简析。

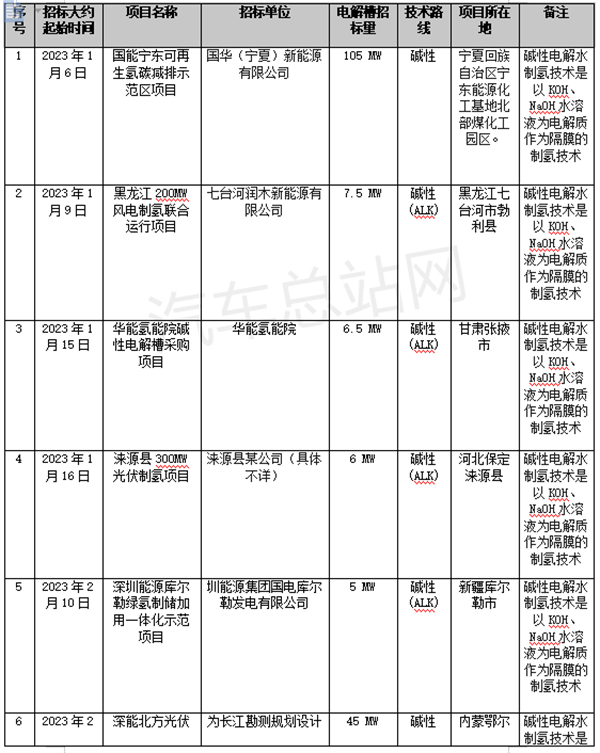

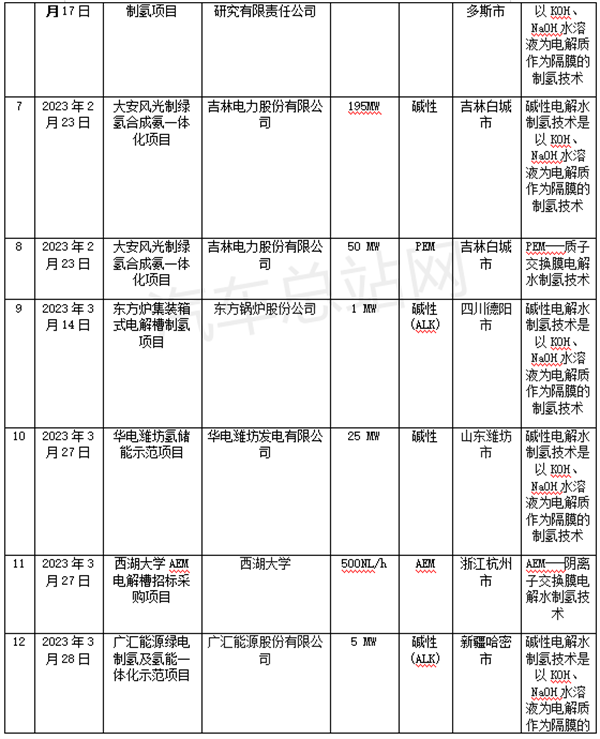

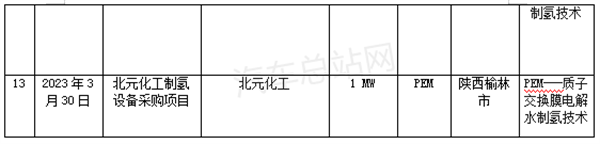

一、2023年一季度电解槽主要招标项目盘点统计

二、2023年一季度电解槽招标项目特点简析

上表显示,2023年一季度我国主要电解槽招标项目共有13个,累计招标量超过450MW,并呈现以下几个主要特点:

1、2023年一季度电解槽招标量创新高,分别占2021年和2022年全年出货量的1.2倍和0.6倍。

上表显示,2023年一季度电解槽招标量超过450MW。另根据公开数据,2021年和2022年我国电解槽出货量大约分别在380MW和800MW。

也就是说,2023年一季度电解槽招标量分别是2021和2022年我国全年电解槽出货量的1.2倍和0.6倍。

由此可见,今年开局季电解槽招标量已创下近年同期新高,制氢环节的发展速度明显比全两年要快很多,这主要得益于国家对氢能发展战略的清晰定位及各地氢能产业政策对制氢项目的大力扶持。

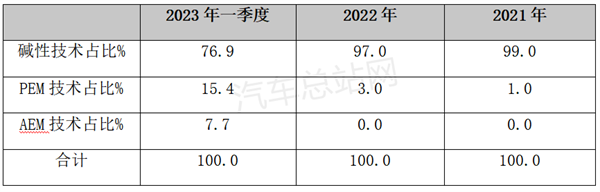

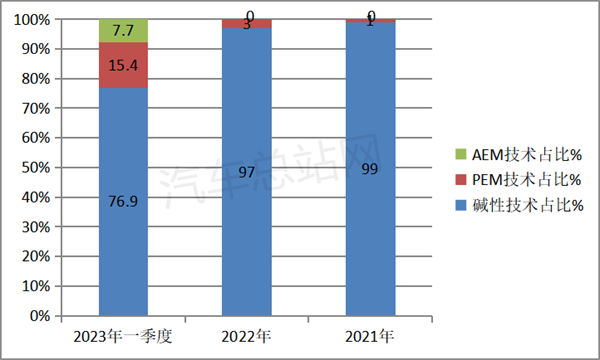

2、多元化技术路线凸显,碱性技术路线占比逐年降低。

2023年一季度13个电解槽招标项目中,技术路线包括了碱性项目10个(占比76.9%)、PEM项目2个(15.4%)、AEM项目1个(占比7.7%,这个在之前2年都未有过)。

与2022年和2021年比较,今年一季度招标中,碱性电解槽的占比有所下降,具体比较如下表:

上图表可见,2023年一季度招标项目的电解槽有三种技术路线,碱性、PEM和AEM,相对2021年和2022年更加多元化。

值得注意的是,碱性电解槽技术路线占比由2021年的99%逐年降低到2023年一季度的76.9%;而PEM技术路线则由2021年1%占比逐年升高到2023年一季度的15.4%;AEM技术路线由2021年和2022年零占比提升到2023年一季度的7.7%。

总之,与前两年相比,今年一季度招标中的电解槽技术路线更加多元化,且碱性技术路线占比呈现明显降低现象,成为当前电解槽市场的一个主要特点。

3、非示范区域占6成,成电解槽招标的主要区域。

在今年一季度452MW电解槽招标中,氢燃料电池汽车示范区域累计招标量累计为271MW,占据招标总量近6成的份额(59.96%),非示范区域招标量合计只有181MW,占据招标总量的份额只有40.04%。据汽车总站网分析这主要与非示范区域较丰富氢能资源及相对较低的成本有关。

可以预见,随着我国电解槽等制氢设备规模的扩大和技术的提升,绿氢项目或将得到大力推进,也将导致绿氢的成本的明显下降,对今后扩大氢能在各个领域的应用利好,进而进一步推动我国氢能产业的快速发展。