创新 • 创优 • 创见

2023年4月2日,北京——在中国电动汽车百人会论坛(2023)会议期间,麦肯锡举行媒体交流会,分享其对中国汽车行业现代化进程的观察与洞见。

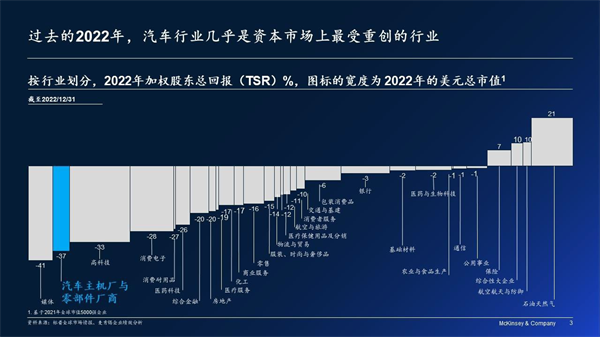

近些年,全球汽车行业在面对宏观经济风险、供应链短缺、通货膨胀等短期挑战的同时,也在积极应对由电动汽车为主导、自动驾驶发展和以软件为中心的经常性收入增加等中长期结构性变化,积极谋求转型。在中国,随着电动汽车迅猛发展,中国汽车市场正经历一场深度及广度都远超预期的变革,堪称“百年未有”之大变局。麦肯锡全球董事合伙人、中国区汽车咨询业务负责人管鸣宇表示:“2022 年资本市场,汽车行业几乎是受创最严重的行业。随着经济复苏,未来三年将成为中国汽车行业成功驶向 2030 高质量发展的关键时机。全行业需聚焦经营质量、技术创新、产业链成熟度、品牌建设及海外业务五大高质量发展主题,补足短板,奋起直追,从而推进并最终实现产业现代化目标,赢得汽车行业竞速赛。”

自身经营的高质量发展

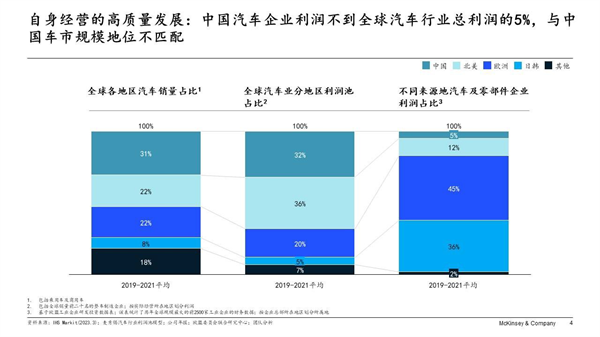

当前,中国车市规模和利润总额均占全球汽车产业三成左右,但中国本土汽车企业的利润总额只占全球汽车产业的 5%左右,中国车企盈利能力严重不足。羸弱的盈利能力,不仅挫伤投资者积极性,更会阻碍车企打造长期、可持续竞争力。毕竟只有赚钱的企业才能在智能电动汽车赛道上进行长期投入。所以,汽车业务长期“失血”的局面必须尽快扭转,为此车企可以探索诸如成本导向设计、价值导向设计、高效率研发、核心技术栈控制点的识别及能力培养等多重手段,加速盈利能力建设,实现经营水平的高质量发展。

创新的高质量发展

近几年,中国汽车产业研发投入显著增长,2017 至 2021 年年均投入规模增速达 26%。虽然增长迅速,但中国汽车业研发投入规模仍仅占全球汽车研发总投入的 10%左右,落后于其余汽车强国的投入水平。与此同时,在绝对投入规模仍有限的情况下,国内诸多车企更热衷于全面铺开:诸如全栈开发、高阶电子电气架构、原生电动汽车平台、高等级自动驾驶等,而消费者迫切需要的一些基础功能,如 AEB(自动紧急制动)、可靠的电动汽车续驶里程估计、电动汽车冬季表现等仍尚未完善。这提醒行业需加速修炼“内功”。麦肯锡全球董事合伙人彭波表示:“软件能力的强弱是决定车企未来技术水平高低的关键,是未来竞争主战场。车企要通过落实软件合作生态圈、培育敏捷开发能力、实现软硬解耦等手段,加速培育及提高软件能力。”

产业链的高质量发展

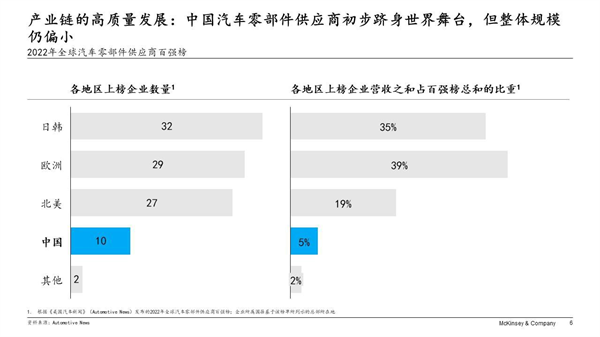

中国智能电动汽车行业的蓬勃发展极大促进了国内相关产业链发展。在诸如动力电池、电机、智能座舱、辅助驾驶等领域,国内涌现出一批具备较强实力、处于全球领先地位的龙头供应 商,为智能电动汽车在华跨越式发展奠定了必要基础。但与此同时,本土汽车供应链整体水平仍落后于汽车强国。例如,只有 10 家中国企业跻身 2022 年全球汽车零部件供应商百强榜;其营收总额不到全球供应商百强的 5%。麦肯锡全球董事合伙人方寅亮表示:“在诸如关键原材料、元器件、汽车芯片、操作系统等领域,中国汽车业依然存在不少亟待加强与补齐的短板。这无疑需要利益攸关方携手打造和谐的上下游关系,实现‘风险共担、利益共享’,共同推动中国汽车产业链的高质量发展。”

品牌的高质量发展

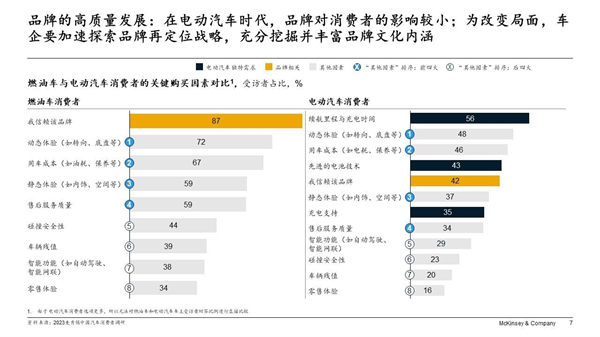

目前中国车市品牌严重同质化。特别是在电动汽车领域,品牌对消费者决策的影响式微。充足的品牌及车型选择无疑是消费者的福音,但对车企来说则是巨大考验。如何从激烈的竞争泥淖中脱颖而出,一个可信可敬的品牌形象必不可少。麦肯锡认为,中国车企要加速探索品牌再定位战略,在强化“配置丰富、科技领先”的传统卖点同时,充分挖掘并丰富品牌文化内涵,从电动化、智能化、低碳化、客户体验等多角度出发,重新确立自身品牌对消费者心智的影响, 进而实现品牌的高质量发展。

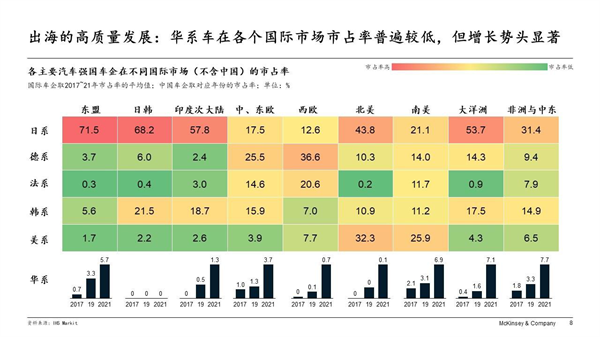

出海的高质量发展

近来中国汽车出口局面火热,出口规模直逼传统汽车出口强国,甚至有望反超。虽然增长势头显著,但华系汽车在各国际市场市占率普遍较低。与国际巨头相比,中国车企的海外业务无疑

仍处于“婴儿期”。而体系性低估出海难度则是一个更严重的问题。在海外营销体系搭建、品牌美誉度、售后支持等维度,国际车企花了数十年方积累起相关资源及渠道,中国车企短期内难以赶超;同时,不顾目标国具体国情,盲目照搬母国的产品设计及营销方案等,这些外资车企在华被反复诟病的老问题,也正在相当一部分中国车企的海外业务上重演。想大力开拓海外业务的车企,应超越单纯出口模式,在目标国加速品牌、供应链、人才队伍及产品开发等职能的本地化建设,以此实现出海的高质量发展。

展望 2030 年中国汽车产业,全行业需共同努力,借助智能电动汽车发展的东风,补齐短板, 实现中国汽车产业高质量发展。