创新 • 创优 • 创见

按照国家政策,从2023年1月1日起,新能源汽车购置补贴取消,这意味着一直享受了国家13年补贴“红利”的电动汽车从此失去了真金白银的“呵护”,这对电动汽车市场是一个严峻的挑战。

而对氢燃料电池汽车市场来说,在2023年不存在这样的问题。近日,有不少业内人士发问:2023年的氢燃料电池车能否乘上政策的东风,迎来更大的发展机遇?实际上这也是目前行业关注的重点问题。为此有不少专业人士给出了预测,认为2023年的氢燃料电池汽车销量有成倍增长,氢智会基本认同这一判断。

一、促进2022年氢燃料电池汽车迅猛发展的有利因素简析

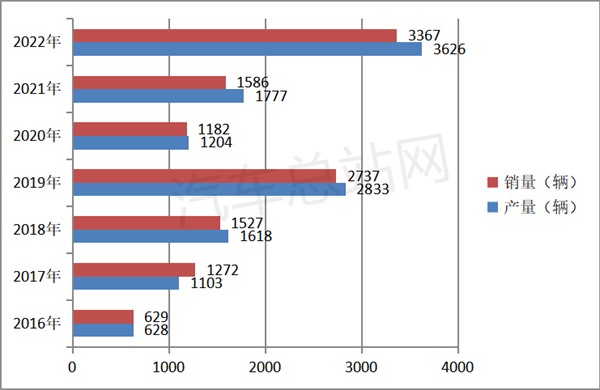

中汽协数据显示,2022年氢燃料电池汽车产销累计分别完成3626辆和3367辆(产销均为开票数据),同比分别增长105.4%和112.8%,均创有史以来新高。

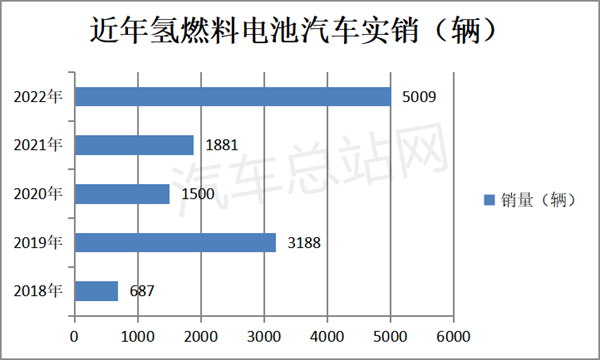

终端上牌数据显示,2022年氢燃料电池汽车累计实销5009辆,同比大涨166%,是第一个突破5000辆大关的年份,销量也刷新了有史以来的纪录!

可见,2022年的燃料电池汽车市场无论是企业开票数据还是终端实销数据均创下历史记录,据氢智会分析这主要得益于以下几个方面:

一是2022年国家层面明确了我国氢能产业的战略定位和绿色低碳的发展的方向,让行业吃了“定心丸”。

二是各地省(市、自治区)制定出本地的氢能产规划并密集发布,部分省市还有具体的补贴政策,使得氢燃料电池汽车示范城市群和非示范区域推广应用力度加大。

三是供给侧的车企加大了氢燃料电池汽车产品的布局,为氢燃料电池汽车的大涨提供的得力的支持。工信部推荐车型目录显示,2022年第1-12批总共入围车型289款,较2021年全年的车型增加37%。

四是氢燃料电池重卡的高速增长,有力推动了2022年氢燃料电池汽车大盘的增长。

终端上牌数据显示,2022年氢燃料电池重卡累计销售2465辆,同比大涨216.4%,成为推动2022年氢燃料电池市场增长的最大“功臣”。

二、促进2023年氢燃料电池汽车的发展环境比2022年更好

一是体现在政策支持层面。

2023年伊始,国家能源局就印发了《新型电力系统发展蓝皮书(征求意见稿)》,在氢能方面提出了重点任务:交通领域大力推动新能源、氢燃料电池汽车全面替代传统能源汽车。

这给行业发出了一个强烈的信号,那就是在“双碳”目标的引领下,发展氢燃料电池汽车已是大势所趋,随着时间的推移,发展脚步将越来越快。同时也说明了国家层面从今年一开始就把推动氢燃料电池汽车发展提上了重要日程,这对促进2023年我国氢燃料电池汽车市场的高速增长利好!

从地方层面来分析,2022年有20多个省市出台了氢能产业规划。到2025年,全国各地累计规划推广的氢燃料电池汽车数量已超过10万辆,为此部分地区还推出了补贴政策。值得一提的是,在大部分的省级的氢能产业规划中,都把2023年作为发力当地氢燃料电池汽车市场的重要时间节点。

不仅如此,近期有13个地区在2023年的政府工作计划中均涉及氢能产业,内容较之以往更加务实,规划与目标更为详细。

比如,近日上海市发改委发布的《上海市2022年国民经济和社会发展计划执行情况与2023年国民经济和社会发展计划草案的报告》,涉及氢能方面指出:促进重点产业提升能级。着力打造高端制造业增长极,推动高端装备、先进材料等行业扩产增能,推进电子信息制造企业产线智能化改造,支持汽车产业创新升级,新推广燃料电池汽车1000辆;落实氢能产业中长期规划,积极稳妥推进碳达峰碳中和;推进低碳零碳负碳技术创新,推动分布式光伏布局建设和氢能协同开发利用。

因此,一定程度上来看,2023年或将是大部分省市真正开始着实力发展氢燃料电池汽车的年份。

二是主流车企正在积极布局氢燃料电池汽车产业,将给2023年氢燃料电池汽车市场的增长提供更加强有力的支持。

目前大部分主流车企都在积极布局氢燃料电池汽车产业,如广汽、上汽集团、长城汽车、北汽、吉利商用车、比亚迪等。

例如,上汽计划在2025年至少推出10款氢燃料电池汽车产品(包括燃料电池商用车和乘用车),形成万辆以上的整车产销规模,市场占有率计划达到10%以上。目前来看,在氢燃料电池汽车推广应用推广领域,上汽离这一目标还相差甚远,因此2023年必将是其努力实现这一目标的关键年份。

再比如北汽福田,计划2023年累计推广燃料电池商用车4000辆。目前北汽福田拥有氢燃料电池重卡、氢燃料电池客车等主打产品,截止到2022年福田汽车已累计推广燃料电池商用车的总数量离2023年的4000辆目标还有不小的差距,这就意味着2023年可能是北汽福田重点推广应用氢燃料电池商用车的年份。换言之,这将有力推动2023年我国氢燃料电池汽车销量的增长。

三是2023年将是燃料电池汽车非示范城市群持续发力的一年。

据悉,山东、山西、陕西、内蒙古、四川、湖北等主要的燃料电池汽车非示范城市群都在2022年出台了氢燃料电池汽车中长期推广规划。且这些非示范城市群大部分都希望提前被国家批准为燃料电池汽车示范城市群的强烈意愿。为此,2023年这些非示范城市群就必然要继续努力,尽力去推广应用燃料电池汽车,以获得国家的认可。

比如山西就计划在2023年底前,力争获批纳入国家燃料电池汽车示范城市群。因此山西不仅在2022年的燃料电池汽车推广方面取得了不俗的业绩,2023年还必然会加大推广燃料电池汽车的推广应用力度!

四是新的社会资本还将不断加入到氢燃料电池汽车产业中来。

毋庸置疑,目前我国的氢燃料电池汽车产业目前仍处在初步发展阶段,而氢燃料电池汽车产业的加速发展还需要资本、市场等资源的共同投入,加之目前氢燃料电池汽车市场的集中度不高,后进入者容易在市场中站稳脚跟,并分得“一杯羹”。

换言之,2023年还将有新的社会资本不断加入,必然给氢燃料电池汽车产业带来新的血液和活力,从而更有利于氢燃料电池汽车销量的增长。

五是氢能产业链各环节短板逐步受到重视并得到修补,迎来加速发展,将进一步带动2023年氢燃料电池汽车的推广应用。

近年来,各地对氢能产业链中的“制-储-运-加”以及下游应用环节的发展不断深入,积极投入资源补强氢能产业链上游的“制-储-运-加”以及下游的氢能汽车的零部件和应用环节。

比如上海,在2022年8日举行第一批车辆集中发车仪式,来自捷氢科技、重塑科技、神力科技、航天氢能、上海清志和上海青氢6家企业的100辆燃料电池汽车集体投入示范运营。

同时,鄂尔多斯在2022年8月举行了首批8个风光制氢一体化项目的开工仪式,共配套272万千瓦新能源规模,预计于2023年6月全部投产后,产出的绿氢计划用于重卡汽车燃料、化工、冶金原料等。在政策效果合力及产业链降本的推动下,将对2023年氢燃料电池汽车销量实现翻倍涨提供极大的支持,

六是氢燃料电池重卡比重有望进一步提升,或将更加有力推动2023年的氢燃料电池汽车整体销量的增长。

由于氢燃料电池系统与重卡应用场景最匹配,加之国家政策的导向和补贴政策的驱动(燃料电池重卡补贴比一般车型更多),在“双碳”战略的持续发力下,2023年氢燃料电池重卡车型的推广力度将比2022年更大,占比将比2022年更高,这将进一步推动2023年氢燃料电池汽车的销量大涨。

七是2023年纯电动汽车补贴取消,部分车企将更加卖力推广氢燃料电池汽车。

由于2023年纯电动汽车补贴完全取消,不少新能源车企感到压力较大,很有可能将更大的精力投入到补贴仍然较高的氢燃料电池汽车推广应用领域来。

八是2022年销量基数不高,为2023年氢燃料电池汽车销量的成倍增长提供数据层面的支持。

综上分析,氢智会认为,2023年我国氢燃料电池汽车销量成倍增长的可能性较大。

具体进展如何,让我们拭目以待!