创新 • 创优 • 创见

随着近期各地氢能产业政策的密集出台,叠加接近年底,当下氢能汽车终端市场销量迎来了“高潮”,为当前快速发展的新能源汽车“增光添彩”。

最新终端上牌数据显示,2022年11月燃料电池汽车实销732辆(含商用车和乘用车,下同),创今年1-11月各月新高,环比今年10月的434辆大增近7成(68.7%)。

2022年1-11月燃料电池汽车累计实销3755辆,已分别完成2021年全年实销1885辆的199.5%、2020年全年实销1499辆的250.5%,也创下近年同期新高。

那么,2022年11月及1-11月燃料电池汽车终端市场有哪些主要看点?

一、11月燃料电池汽车销量创今年各月新高

2022年1-11月各月燃料电池汽车实销统计如下:

上图显示,今年11月燃料电池汽车实销732辆,创今年各月销量最高,也是年内销量唯一超过700辆的月份,环比10月的434辆大涨近7成(68.7%)。

今年11月燃料电池汽车销量之所以能创各月新高,据氢智会分析主要原因有:

一是近几个月的批量订单集中交付上牌。

从 6月复工复产以来,燃料电池企业产业链逐步恢复,市场订单一直较好,车企也加大了燃料电池汽车的生产力度,并逐步实现交付。而交付的订单大多数集中在11月份或年底上牌运营。

二是接近年底,部分车企存在“抢装”现象。

近年来一到年底,新能源汽车就出现“抢装”现象,这似乎成了普遍规律,燃料电池汽车也如此。

11月接近年底,燃料电池汽车因抢装产销出现“小高潮”,终端市场出现抢在年底前集中上牌。

三是接近年底,示范城市群和非示范区域加大了燃料电池汽车的上牌运营。

数据统计显示,今年11月有20个省级区域(25个市)有燃料电池汽车上牌记录,比之前任何月份都多。

四是燃料电池重卡“居功至伟”。

数据显示,今年11月燃料电池重卡终端量达到412辆,占据11月燃料电池汽车总上牌数量732辆的56.3%的份额,同比(去年11月燃料电池重卡销售148辆)大涨近1.8倍(178.4%),为燃料电池汽车实际销量创新高立下“汗马功劳”。

五是燃料电池乘用车“功不可没”。

数据显示,今年11月上牌84辆(主要来源上海区域,其次是吉林区域),创今年各月新高,助推了今年11月燃料电池汽车销量创各月新高。

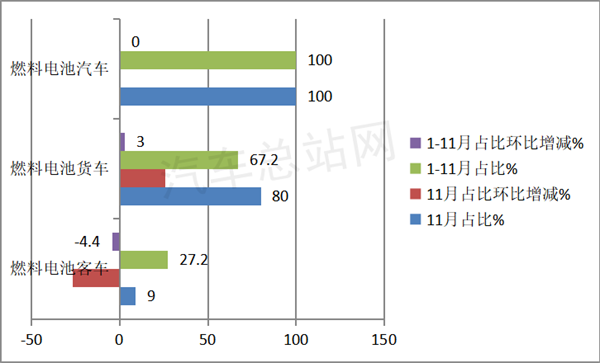

二、货车占主体,且主体地位增强,客车“没落”

2022年11月燃料电池汽车各类细分车型销量、环比及占比、占比环比增减、前11月占比及占比环比增减统计如下:

上图表显示:

1、在今年11月燃料电池汽车终端销量中:

客车实销66辆,环比下降57.7%,跑输燃料电池汽车大盘68.7%的环比增幅,市场占比9%,居最小。

货车实销582辆,环比大涨147.7%,远跑赢燃料电池汽车大盘68.7%的增幅,市场占比80%,居于绝对的主体地位。

燃料电池乘用车实销84辆,环比大涨95.3%,跑赢燃料电池汽车大盘68.7%,市场占比11%,居第二。

从占比环比增减看,燃料电池货车占比环比增加25.9个百分点,是占比环比增加最多的细分车型,燃料电池货车不仅占主体,且环比其主体地位增强趋势明显。而燃料电池客车正好相反,不仅占比最小,且占比环比减少最多,燃料电池客车市场地位衰减趋势明显。

2、在今年1-11月累计燃料电池汽车终端销量中:

客车累计实销1021辆,市场占比27.2%,居第二。

货车累计实销2522辆,市场占比67.2%,居于主体地位。

乘用车累计实销212辆,市场占比5.6%,居最小。

从1-11月占比环比看,燃料电池货车占比增加3个百分点,市场累计占比环比增加最大的细分车型;而燃料电池客车累计占比环比减少4.6个百分点,是累计占比环比减少最多的细分车型;燃料电池乘用车累计占比环比增加1个百分点。

总之,无论是11月还是1-11月,燃料电池货车居占比主体地位,且环比主体地位明显增强,客车“没落”。

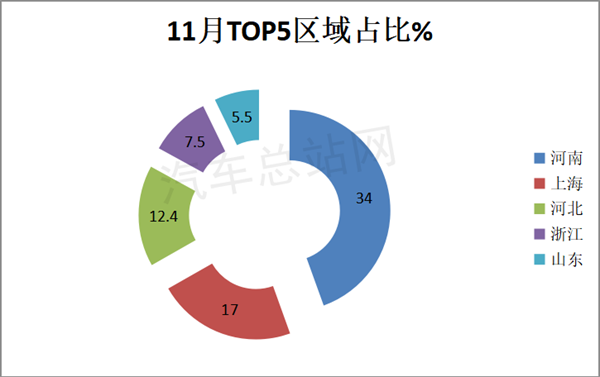

三、11月河南霸榜;1-11月北京第一

1、11月河南实销第一;上海、河北分别居第二和第三

2022年11月燃料电池商用车区域销量top5如下:

上图表显示,今年11月燃料电池汽车燃料主要流向河南、上海、河北;top3累计销售466辆,占比超6成(63.4%);河南区域独占鳌头,销售250辆,占比超三分之一(34%)。

第四名是浙江销售55辆,占比7.5%;第五名是山东,销售40辆,占比5.5%;top5累计占比76.6%。

值得一提的是,河南今年9月的销量排名第五,10月跃升第一,11月以绝对的销量优势霸榜,说明了河南城市群目前在燃料电池汽车推广应用方面可谓“后来居上”。

据氢智会分析,主要是河南以郑州为龙头的牵头城市群加大了在燃料电池自卸车、燃料电池搅拌车等车型的推广应用,加上有其大本营的车企---宇通集团在燃料电池商用车技术和产品方面的强力支持,河南城市群明显加快了完成燃料电池电池汽车年度示范推广任务的速度和进程。

上海区域居第二,说明了上海从疫情解封以来,燃料电池汽车推广进度明显加快,近几个月表现一直不错。

另外河北居第三,说明河北区域也加快了燃料电池汽车示范推广的力度。

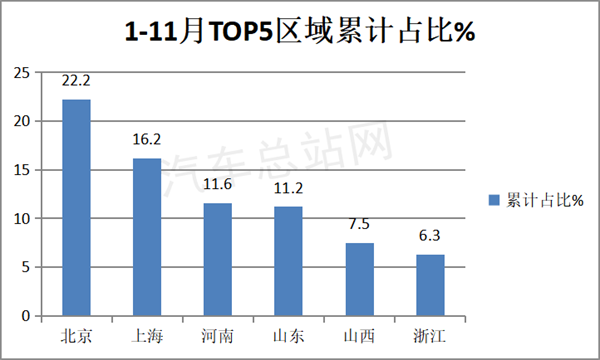

2、1-11月累销北京、上海、河南居前三

2022年1-11月燃料电商用车实际销量TOP6区域市场销量统计(只统计累计销量200辆以上区域)如下:

上图表显示,在今年1-11月各地累计推广燃料电池汽车的区域市场中:

北京累计销售832辆,占比超2成(22.2%)霸榜。

这主要是由于北京今年示范政策发布早,各项补贴政策具体明晰,且借助冬奥会的机会快速完善了加氢站等基础配套设施,在疫情影响不大的环境下,车企及燃料电池汽车各产业链响应快速,因此燃料电池商用车的推广相对最好。

第二是上海,累计实销609辆,占比16.2%。

第三是河南,累计实销436辆,市场占比11.6%。

第四是山东,累计实销420辆,占比11.2%。

第五是山西,累计实销280辆,占比7.5%。

虽然山西区域不是燃料电池汽车示范城市群,但其今年发布的氢能产业政策较早,特别是太原和临汾两个城市推广燃料电池汽车较多。

第六是浙江,累计实销238辆,占比6.3%。

TOP6累计占比75%,市场集中度较高。

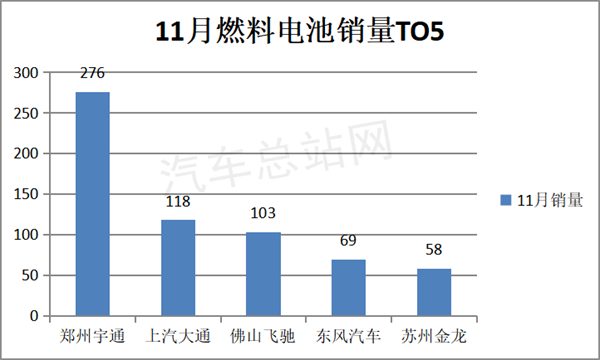

四、11月宇通夺冠;1-11月福田领跑

1、11月宇通夺冠。

2022年11月有25家车企参与了终端销售,郑州宇通终端实销276辆(含宇通重工、宇通客车),市占率为37.7%,居第一;上汽大通实销115辆,市场占比15.7%,居第二;佛山飞驰实销103辆,市场占比14.07%,居第三;东风汽车实销69辆,占比9.4%,居第四;苏州金龙实销58辆(燃料电池重卡),市场占比7.9%,居第五;TOP6累计销售624辆,累计占比85.2%,可见市场集中度较高。

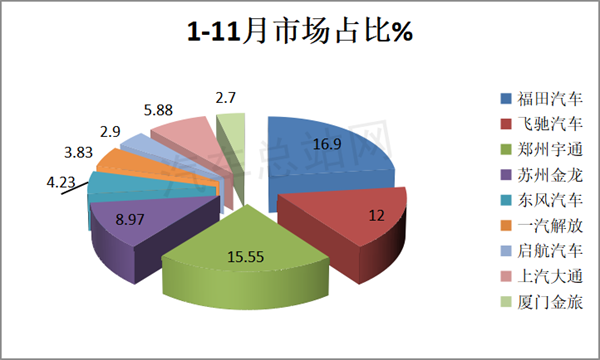

2、1-11月福田领跑、宇通、飞驰分别居第二、第三

2022年1-11月福田汽车燃料电池商用车累计实销634辆,占比21.9%,位居第一;第二是佛山飞驰汽车实销348辆,占比11.94%;第三是宇通集团实销308辆,占比10.63%。

2022年1-10月燃料电池商用车实销TOP8车企统计(只统计100销量以上车企)如下:

上图表显示,今年1-11月,燃料电池汽车销量toP9中:

福田汽车累计销售634辆领跑。福田汽车之所以能领跑,主要有两个原因:

一是到今年8月,是北京城市群燃料电池汽车推广示范应用满一年期限,为了完成第一年的推广目标任务,北京城市群加大了燃料电池汽车推广力度,对本土的福田汽车要求自然很高。

二是今年年初北京举办的冬奥会有力促进了福田汽车燃料电池客车的推广力度。

宇通累计销售584辆,排名从1-10月的第三跃居第二。

佛山飞驰销售451辆,从1-10月的第二降至第三。

其余车企累计销售均在400辆以下。

TOP9累计占比73%。

五、11月捷氢、重塑、亿华通居前三;累计亿华通、重塑、捷氢居前三

1、11月捷氢、重塑、亿华通居前三

2022年11月燃料电池配套品牌配套数量TOP5如下:

上表可见,在今年11月的燃料电池系统配套品牌方面,上海捷氢配套165套,居第一;重塑科技配套162套,居第二;第三亿华通配套122套。

Top5累计配套592套,累计占比80.9%。

2、1-11月累计配套中,亿华通、重塑、捷氢居前三

今年1-11月,燃料电池系统行业配套top3为亿华通、重塑科技及上海捷氢,top3累计累计占比42%。

总之,从目前看,今年燃料电池汽车终端销量突破4000辆应没有悬念。具体如何,请业内继续关注!

[汽车总站网 www.chianautoms.com欢迎你]