创新 • 创优 • 创见

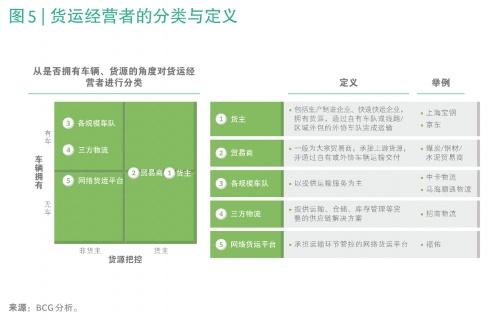

著名咨询机构BCG近日发布《中国公路货运市场发展趋势》报告,报告中指出长期以来,公路货运占据着我国货物运输行业的主导地位,而在整个公路货运的链路中,货运经营者起到了承上启下的关键作用。货运经营者是指管理货物运输活动的组织化经营主体,包括货主、贸易商、各规模车队、三方物流、网络货运平台等。目前,不同规模的货运经营者的结构近似纺锤形。

报告显示,这些货运经营者通过管控自有车辆、紧密外协车辆,有组织地提供物流运输服务。国内的中重卡市场约85%的车辆由货运经营者组织管理。目前,中小货运经营者是市场中坚力量,管控车辆占比超过50%。超大货运经营者约有70 家,管控车辆数占总保有量的5%;大货运经营者数量约为500家,管控车辆占比约为10%;中货运经营者数量约为7,000家,管控车辆占比约为25%;而小货运经营者数量约为8万家,管控车辆的占比约为25%—30%;微货运经营者多达60万家,管控车辆占比约为20%;剩余10%—15%的车辆为零散司机车辆。

报告也指出, 中国公路货运车辆日均营运时长约为5.83小时,日行驶里程约275公里,美国和西欧这个数字是600公里—800公里,中国公路货运车辆的日行驶里程仍有2—3倍的提升空间。BCG波士顿咨询董事总经理葛磊表示,之所以中美会表现出这样的差别,在于美国和西欧公路货运市场的规模化程度高于中国,中国公路货运中的货运经营者较为分散,美国和西欧的货运经营者相对集中。他判断,中国货运经营者在未来发展中也会呈现一定的集中趋势,这种集中是缓慢的,原因在于由于一些数字化工具的降本增效,使得中小货运经营者的生存状况会变得越来越好,这样会增加中小货运经营者以小博大的胜算。

展望未来,市场会适度整合。作为行业中坚力量的中小规模货运经营者,一方面货源关系稳定,获客成本较低;另一方面组织化管理提升物流效率,利润空间最佳。受益于此,中小货运经营者的整体规模将小幅扩张。预计未来由中小货运经营者管理的车辆数占比将提升5%—8%。部分货源能力特别强的中等货运经营者扩张至大货运经营者行列,推动由大货运经营者管理的车辆数占比提升1%—2%。

超大货运经营者通常就是货主自有车队,获客成本极低,规模效应显著。目前市场头部玩家已经显现,受限于网络覆盖和服务质量,未来新进入者的壁垒较高。虽然超大货运经营者数量相对稳定,但整体管理车辆规模将小幅提升。预计由超大货运经营者管理的车辆数占比将提升约1%—2%。

而微货运经营者和个体司机管理车辆数占比预计各会缩减5%。一方面微货运经营者和个体司机的运输效率有限,另一方面货主对运输的要求趋严,使得微货运经营者和个体司机的生存空间受挤压。

[汽车总站网 www.chianautoms.com欢迎你]