创新 • 创优 • 创见

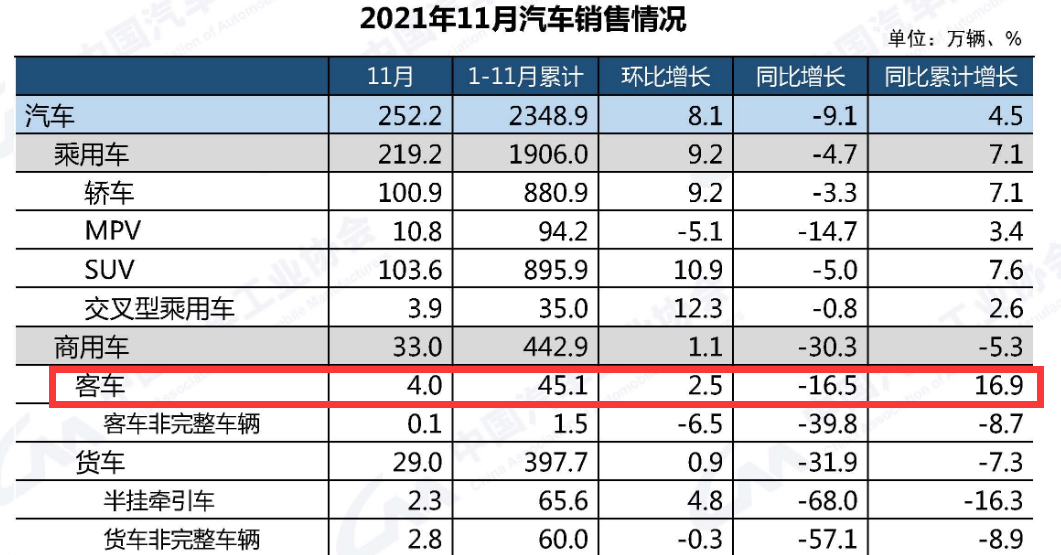

近来商用车市场整体低迷,客车板块表现似乎要好,但也处于下行阶段。中汽协数据显示,2021年11月客车销量4万辆,同比下降16.5%,降幅比11月的商用车市场小13.8个百分点。

汽车总站网仔细分析发现,2021年11月已是客车市场从9月份开始连续遭遇“3连降”的月份了,主要是由轻客从9月份到11月的“3连跌”引起的。而在今年前8个月中,轻客市场则一路高歌,以“8连涨”的业绩带动了客车市场“8连增”,使得今年1-11月客车累计同比仍呈现16.9%的增长,比1-11月商用车大盘-5.3%的增幅要高出22.2个百分点。

换言之,从今年前11月各月客车市场来看,客车市场好于商用车大盘的主要“功劳”应归功于轻客的贡献。轻客市场增,则客车市场增;轻客市场降,则客车市场降。

当然,客车大盘与大中型客车市场也有一定关系,只是大中型客车在客车市场中占据的份额较小,对客车大盘的影响力较弱,本文在此不作重点探讨。

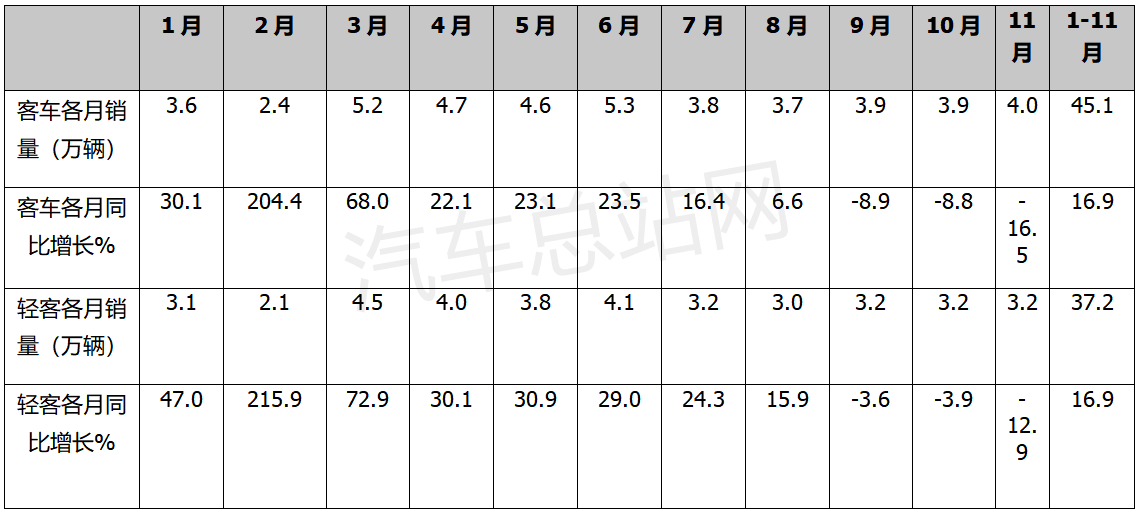

2021年1-11月各月轻客市场与客车整体市场销量同比增减统计如下:

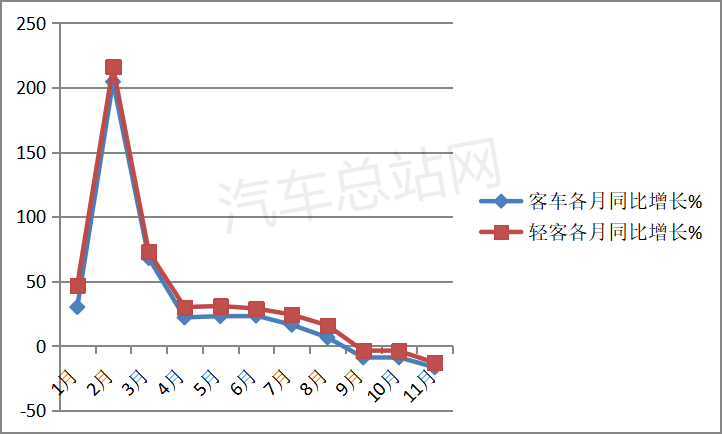

上图表显示,今年前11月各月客车市场的走势与轻客市场对应的各月份走势几乎完全吻合。也就是说,今年前8月轻客同比“8连涨”,客车大盘也跟着“8连增”。从9月开始轻客市场突然“变脸”转为负增长,客车大盘也跟着由正转负。

为何会出现这样的情况,据汽车总站网分析大致原因如下:

一是前11月各月轻客占据客车大盘的权重几乎都在8成以上。

数据显示,今年1-11月各月轻客占据客车大盘的权重几乎都在8成以上,甚至有几个月接近9成,前11月轻客累计占据客车大盘的权重为83%。

也就是说,轻客是客车市场的绝对主体,轻客在客车市场中有绝对的“话语权”,导致了今年前11月客车市场与轻客市场“步调”的高度一致。

2021年1-11月各月轻客占据客车大盘的权重统计如下:

二是城配物流运输需求旺盛、国六切换等利好因素刺激带动了轻客市场的“8连涨”,客车市场也跟着“沾光”实现了“8连增”。

电商和快递物流业务量大增催生了城配物流市场对轻客物流车型的需求,加上7月1日国六法规的全面实施,上半年终端客户抢着换购国五柴油轻客,这些因素的叠加作用推动了今年前8月轻客物流车型销量的增长。而轻客市场又主宰着客车市场,必然带动今年前8月客车市场的“8连增”。

三是从9月份开始,“金九”不但没有给轻客市场带来继续增长,反而在“8连涨”后突然“变脸”,成了由正转负的拐点,并从此进入持续下降的通道,到11月已演绎了“3连降”;客车大盘“8连涨”也戛然而止,9月同样转为负增长,到11月也遭遇“三连降”。

数据显示,进入今年9月份后,轻客销量同比没能维持住前8月持续增长的态势,同比出现了3.6%的降幅,客车大盘也从9月停止了之前的正增长,跟着出现了同比出现了8.9%下降。

汽车总站网认为,前8个月轻客市场的一路狂涨,透支了后期市场的部分需求,“寅吃卯粮”使得今年的“金九”变为“铁九”。

还有一个重要的原因是国家经济持续下滑,从今年一季度18.3%增速下滑到第三季度的4.9%,短期内降幅之大在近年非常罕见。专家预测,四季度我国经济也不会有太大起色。

作为生产资料的轻型客车与国家整体经济息息相关,不可能游离于经济大环境之外。因此,轻型客车市场到9月的突然“变脸”转负且持续到11月的“3连降”,是市场经济规律作用的必然结果。

而客车大盘8成以上是由轻客构成,何况今年的大中型客车市场更加糟糕,对客车整体市场的增长不但没起到支持作用,反而形成了较大的的拖累。数据显示,今年1-11月大中型客车累计下降8.8%,比1-11月客车市场整体16.9%的增幅低25.7个百分点。

由此可见,客车市场9月开始转为负增长也是不可避免的。

那么,轻客市场“变脸”后,客车市场的增长还能hold多久?

从上文分析可知,目前客车市场的走势几乎与轻客走势完全吻合,只不过由于大中型客车的拖累使得客车市场整体降幅比轻客更大。

上表可知,今年1-11月客车累计同比仍然有16.9%的增幅,且这个增长完全是凭轻客市场的“一己之力”来支撑的。

为此,当下业内不少人士关注到这样一个问题:轻客市场已进入下降通道,且近几个月降幅在逐月增大,客车市场的累计增长究竟还能维持多久?

实际上,这个问题谁也无法用具体的时间衡量来回答。不妨来听汽车总站网分析一下今后客车市场的发展趋势,看是否可从中获得答案。

首先,未来轻客需求趋势主要取决于城配市场的增速。

轻客主要服务城配物流运输市场,还有小部分用于旅游通勤客运及改装类专用车市场。要分析轻客下一步的市场走势主要看城配物流终端的需求变化情况。

城配物流市场的需求很大程度上取决于国家的经济增长情况。根据专家预测,今年年底之前我国经济不会有大的改观,城配物流市场的需求状况也不会有大的改变。

也就是说,今年12月份轻客市场可能依旧呈现持续下滑的态势。即便大中型新能源客车在12月可能会因为明年的补贴退坡而进行一些“抢装”,但这种“抢装”的力度较弱,不足以改变客车市场下滑的态势。

由此判断,今年12月客车市场依旧呈现下滑态势,至今年年底,客车大盘累计增幅依然会呈现收窄态势,但累计转为负增长的可能性不大。

其次,未来国家经济走势影响轻客市场发展趋势。

从近日中央经济工作会议释放出来的信息可知,2022年我国经济主要强调“稳”字,在稳中求进。因此,专家预测明年我国的经济增速可能会处于逐步回升的趋势,一季度会趋于相对平稳的阶段,以后会逐渐升高。

也就是说,明年我国的经济增速不会像今年这样“高开低走”,可能会“稳中渐升”。轻客市场明年可能也会呈现“先抑后扬”的发展态势。

当然,由于今年上半年轻客销量基数较高,明年上半年轻客销量同比高速增长的概率不大,客车大盘高速增长的可能性较小。

再次,蓝牌轻卡新规落地有利明年轻客市场。

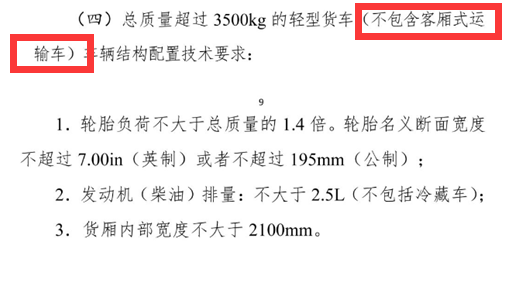

2021年8月3日工信部、公安部两部委发布了“蓝牌轻卡新规”意见稿,最值得关注的内容是:今后“总质量超过3.5吨以上轻型货车(不含客厢式运输车)发动机排量不能大于2.5L,货箱内宽尺寸不得大于2100mm,轮胎负荷不大于总质量的1.4倍、轮胎名义断面宽度不超过7.00in(英制)或者不超过195mm(公制)”。

轻客厢式运输车,指封闭式货车,行业通常称为VAN或物流车,是目前载货用途的轻客。

由于VAN类车型(轻客)比轻卡上蓝牌更容易,大城市路权限制少,且驾驶舒适、装卸便捷,兼具大空间大载重优势,能够在蓝牌轻卡新规之后,承接部分重时效的冷链、生鲜、电商等高端配送需求。

因此,如果2022年上半年“蓝牌轻卡新规”落地执行,轻客物流车必然要抢占城配市场中更多的蓝牌轻卡的市场份额。

也就是说,“新规”实施后,轻客物流车进入城配物流市场的机会比之前更多。

道理很简单,由于蓝牌轻卡的发动机排量被限制在2.5L以下,今后在城配市场中能拉的货物重量最多只能是1吨多一些(蓝牌轻卡总质量不能超过4.495吨,而蓝牌轻卡本身自重就有2.5吨左右),但轻客不受发动机排量2.5L的限制,这意味着轻客参与今后的城配物流市场运输,发动机排量可以大于2.5L,所拉的货物重量有可能比蓝牌轻卡多,同样可以上蓝牌。

可想而知,城配物流市场终端客户选择欧系轻客的概率可能就比以前要大不少。可以预见,随着蓝牌轻卡新规的落地,明年的轻客市场会更有利,对客车大盘利好。

综合上述,汽车总站网分析判断,2022年下半年以后,经济增速逐渐回升,城配物流市场的终端需求会逐渐增大,轻客市场回暖现象可能要明显一些。加上2021下半年轻客基数不大,2022年下半年轻客转为正增长的可能性较大,客车大盘渐渐往上走的可能性较大。