创新 • 创优 • 创见

近期,重卡市场整体遇“冷”,而换电重卡、氢能重卡却逆势上涨。于是一些媒体扎堆报道新能源重卡市场的“热闹”景象,甚至采用“进展迅猛”、“销量暴增”、“卖疯了”之类的标题。电卡观察认为,这很有可能误导市场,让行业产生误区。

电卡观察认为,应理性看待当下新能源重卡市场发展节奏。产业链在抢抓新能源重卡发展机遇的同时,一方面要对产品的验证、测试和投运服务做到位,另一方面要构建完善的配套设施和技术支持。

毕竟,新能源重卡的成长是一个“阶段性”发展过程。

新能源重卡技术路线分类及变化

一般而言,新能源重卡的技术路线目前有纯电动(含充电式和换电式)、燃料电池和混合动力。

在新能源汽车发展早期,电动物流车(主要是轻卡)投运态势不错,但电动重卡(指充电式)却遇到能量密度和续驶里程的重大焦虑,于是行业中就有了新能源卡车“市区短途用电动,长途重载用氢能”的观点,直到有了换电重卡。

因此,市面上目前比较热的主要是纯电动(换电式重卡)和燃料电池重卡。

至于混合动力类重卡,虽然有不少专家和企业非常看好,但实际市场占有率较低。这也与国家新能源汽车产业政策和发展过程息息相关。(以后电卡观察会详细介绍)

新能源重卡成为重卡市场中新的增长点,但占据重卡市场的比重仍然很小

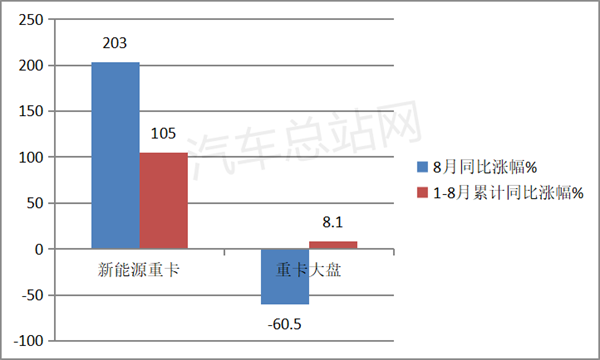

中汽协数据显示,今年8月重卡销售5.1万辆,同比大降60.5%,降幅比7月扩大了15.3个百分点;今年1-8月重卡累计销售117.38万辆,同比增长8.1%,比前月收窄近9.2个百分点。

终端上牌信息显示,2021年8月新能源重卡销售813辆,环比增长21%,同比大涨203%;2021年1-8月新能源重卡累计销售3198辆,累计同比大涨105%,相对1-7月84%的增幅扩大了近21个百分点。

可见,今年前8月的新能源重卡市场相对看好。

数据显示,2021年前8月新能源重卡累计销售的3198辆中,纯电动类(含换电式)重卡销售2792辆,占据新能源重卡87.3%的权重,比去年同期的1540辆增长81.3%;燃料电池累计销售476辆,占据新能源重卡12.16%的权重,同比去年的9辆暴涨5189%;混合动力销售17辆,占据新能源重卡0.53%的权重,比去年同期的11辆增长54.5%。

也就是说,从今年前8月新能源重卡的销量结构看,无论是纯电动(含换电式)还是燃料电池的增幅都远超今年前8月重卡整体市场近8%的增幅。可以认为,新能源重卡确实成为目前正在下滑的重卡市场中一个新的增长点。

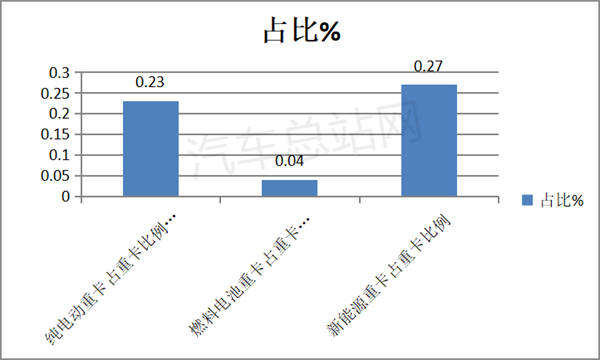

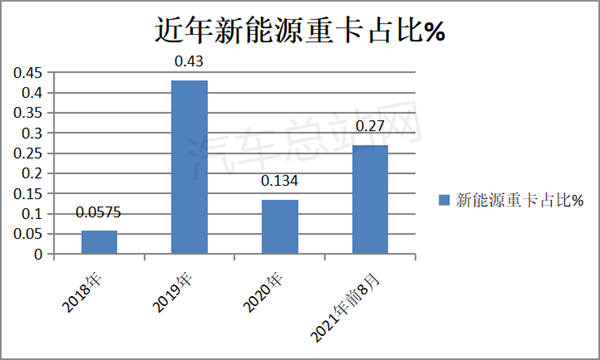

从占比看,今年前8月新能源重卡占据重卡大盘的比例只有0.27%,纯电动(含换电式)重卡占据重卡大盘的比例为0.23%,燃料电池占据重卡大盘的比例只有0.04%。

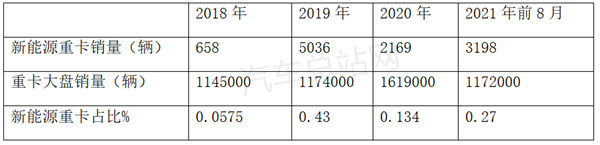

纵观近几年来,新能源重卡占据重卡大盘的比例一直不多。近年新能源重卡占据重卡份额统计情况如下:

可见,尽管目前新能源重卡呈现蒸蒸日上的发展态势,但占据重卡市场大盘的份额仍然很少,说明新能源重卡仍不足以撼动目前重卡市场固有的格局。

因此,电卡观察认为:在目前乃至今后一段时间内,新能源重卡的市场推广仍然无法实现大规模快进。

一是常规的充电式纯电动重卡难以满足重卡市场的属性要求。

由于重卡行驶距离长、运行强度高、载重量等特点,行业普遍认为,常规充电式纯电动重卡在充电效率、能量密度、充电便利程度及购置成本等方面,都难以满足普通终端用户的客观要求。因此,这类纯电动重卡在没有补贴的自费购置市场中难以发展壮大。

二是换电模式将成为今后特定运输场景中新能源重卡的着力点,但短期内大面积推广还需要配套设施等的完善。

相对普通的充电重卡而言,换电重卡能解决后者充电效率低、电池能量密度及充电不方便、封闭场景下的续航里程等问题;还可以通过电池租赁的方式,让终端客户,尤其是整体运营的运输公司降低购买成本。另外,对车企及电池生产厂商来说,发展换电重卡能实现对电池进行集中管理使用,可以更好地维护电池性能、延长电池寿命,即使在退役后也能够保证其得到有效回收利用,实现资源利用的最大化。

因此,换电模式可能会替代普通电动重卡,成为今后中短途运输场景中新能源重卡推广的主要对象。

但大规模推广换电重卡今后一段时间内仍然存在局限性。

1、换电重卡应用场景有限。

由于换电重卡电池体积大、续驶里程有限,目前只能在矿山、港口、火电厂、钢铁厂、水泥厂、渣土运输等距离有限的范围内使用。而绝大部分重卡用户是跑干线运输的,基本不适合使用换电重卡。也就是说,换电重卡适应的目标客户范围较窄。

2、电池标准不能统一,基础设施建设各自为政。

由于国内还没有建立统一的标准,很多企业采用的动力电池生产厂家、规格、外形及尺寸不同,无法通用,自建换电站会面临更多困难。也就是说,基础设施现状给目前大规模推广换电重卡带来难度。

3、国家宏观支持力度大,但支持的具体政策较少。

投资换电站成本较高,国家这方面还没有系统的财政补贴政策。企业缺乏资金支持,导致换电站规模效益不能体现,影响换电重卡的大面积推广。

三是混合动力重卡今后一段时间内大规模推广也有难度。

以插电式混合动力为代表,虽然其兼具油电混动优势,能弥补纯电重卡续航里程不足的缺陷,但发展混合动力重卡要考虑重卡运行特殊工况,如重载、续航里程、充电便利性等,要结合新能源配套系统产业化带来的成本优势,要优化插电混动重卡电池量的配比、驱动电机功率选型以及混动变速器档位速比和离合器的选型等,技术相对复杂,我国现有技术暂时不具备领先优势。

而且在国家两碳战略和能源战略背景下,混动对燃油的依赖性还是其明显短板。因此,今后一段时间内大规模推广的可能性很小。

四是燃料电池重卡在中长途领域具有优势,但成本高,技术难度大、氢源和加氢站还不能覆盖应用,短时内也不可能替代燃油重卡。

燃料电池重卡是今后我国发展新能源重卡的一条重要技术路线,特别是在中长途领域,有续航里程长(氢能重卡续航里程可稳定在500公里甚至更多,而纯电动重卡200公里以内)、加氢时间短等优势。特别是五部委批准通过的京沪粤首批燃料电池汽车示范城市群已落地,对燃料电池重卡无疑是巨大利好。

但燃料电池重卡大规模推广受到成本及技术的限制:

1.使用成本高昂;

2.制造成本高,在双极板、质子交换膜和铂金属催化剂等方面都需要进一步降低成本;

3.技术问题,比如电池的耐久性、功能密度、电解绿氢技术、氢储运技术、氢安全技术等都还需要大力改进提高;

4.加氢站等基础设施亟待完善。

总结

电卡观察看到,目前行业中的传统重卡车企都在“两条腿”走路,一手抓新能源、一手转传统燃油,不但紧跟技术发展前沿,也能通过“分装鸡蛋”降低企业经营风险。

但另一方面,商用车“造车新势力”(主要指新能源商用车企业)却通过参悟政策动向和市场先机,抓紧一切机会扎入重卡市场。虽然目前还不能跟传统燃油重卡的销量相抗衡,却也有可能依靠先进理念抢占发展先机。

未来重卡市场,必然血雨腥风。