[汽车总站网 www.chianautoms.com欢迎你]

就像上次隆基股份宣布进入氢能给市场带来的反应一样,协鑫的100个亿氢能基金也引起了市场的强烈反响。

有同行提醒:“协鑫成立氢能事业部,拟设立100亿氢能投资基金是行业内又一个大事件。”无论隆基股份、阳光电源还是晶科能源、协鑫集团投入氢能,光伏企业投资氢能既是对绿氢成本的自信,也是对光伏产业大规模可持续发展的自固。

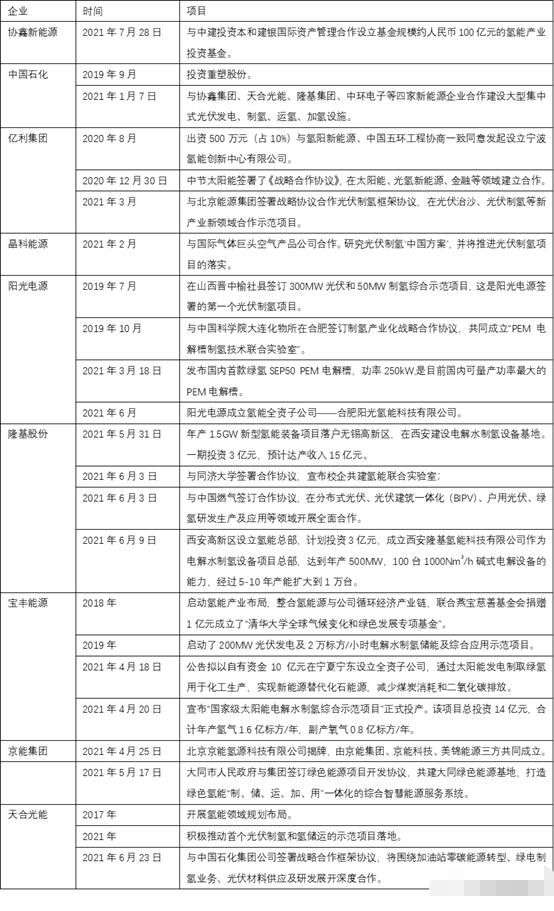

表1 近期能源公司布局的氢能项目

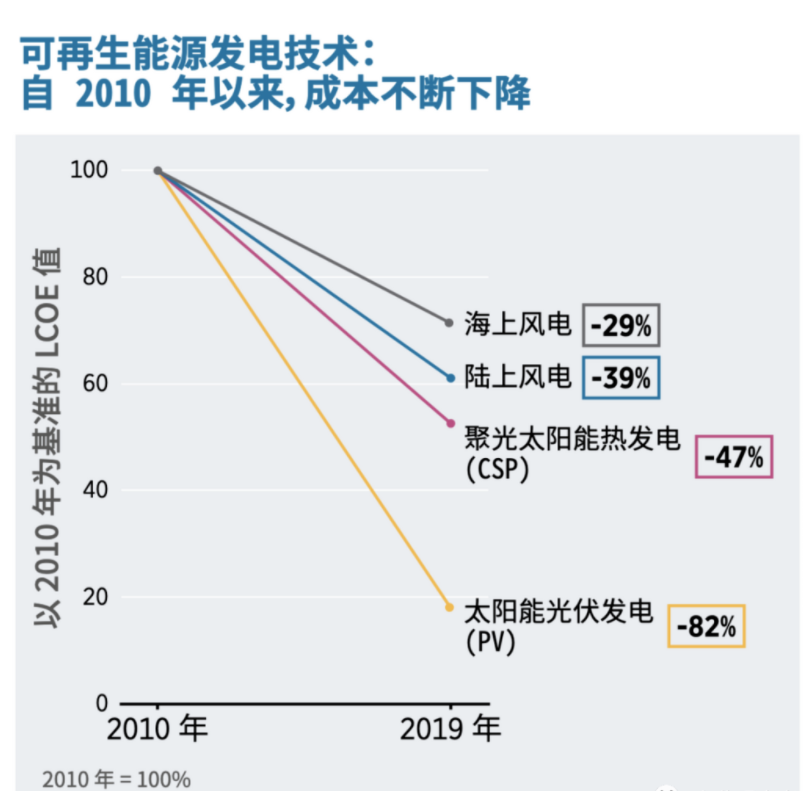

光伏行业经历过诸多的坎坷,如国外反倾销、硅料价格大跌、国内欠补贴、“531新政”等,但光伏发展的过程伴随着技术进步与成本的持续下降,光伏企业对绿氢成本的自信正是源自光伏电价的成本变动趋势,2010-2019年间,全球公用事业规模的光伏电站加权平均发电成本急剧下降了82%,从2010年的0.378美元/千瓦时降至2019年的0.068美元/千瓦时。其中组件价格下降了90%。

图1 可再生能源成本变化

2020年,我国I~III类资源区新增集中式光伏电站指导价,分别确定为每千瓦时0.35元、0.4元、0.49元,目前,西北一些地区的离网电价已经到0.1-0.2元。

而且弃电也可以用于制氢,2020年全国弃风电量166.1亿千瓦时,弃光电量52.6亿千瓦时,弃风率弃光率分别为3.5%和2%(实际弃风弃光应高于这两个比例),全国主要流域弃水电量约301亿千瓦时,如果以5度电制1Nm³氢计算,全国可再生能源弃电量519.7亿度电可以制103.94亿Nm³,即94.49万吨氢气。

按照商用汽车每个月行驶1万公里计算,假设每年每辆车行驶12万公里,以现代汽车氢能重卡Xcient7个35MPa32kg氢气瓶行驶400km的氢耗计算,每辆卡车每年消耗约9.6吨氢气,仅弃电就可以供近10万辆重卡的氢气。

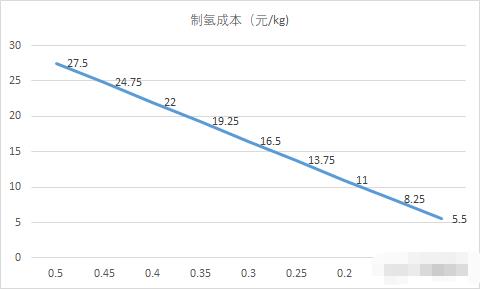

虽然现实不可能让所有弃电都得到有效利用,但制氢显然可以提高可再生能源的效率,而且按照目前的技术发展趋势,未来光伏和风电价格将进一步下降,如果可再生能源价格下降至0.2元/kwh,则氢气制取成本达到11元/kg。

图2 不同电价下的制氢成本

如果能将运输费用控制在20元/Kg以内,绿氢到站价格到30元/kg左右,则燃料电池的经济性就开始体现了。

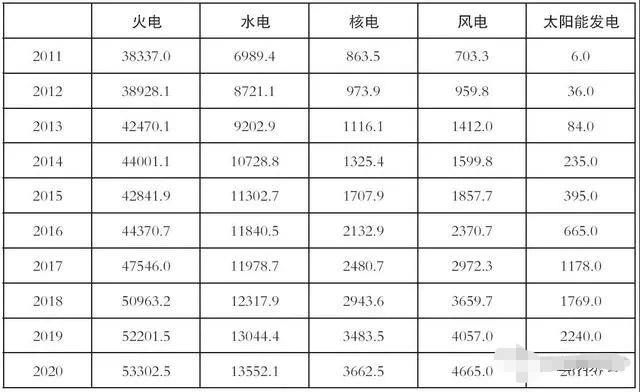

近年来,我国可再生能源快速增长,到2020年,可再生能源发电达到31.48%,其中风电和光伏发电量达到7265亿千瓦时,占发电量的9.36%。

表2 2011~2020年全国发电量结构(单位:亿千瓦时)

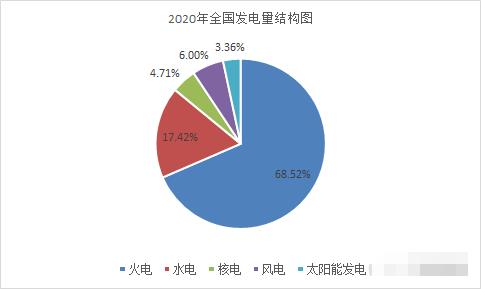

图3 2020年全国发电量结构图

可再生能源中水电受制于资源,目前已经没有太大的发展空间;核电有一定的空间,但一定程度上受制于核废料的污染压力,发展也受到限制;发展空间最大的是风电和光伏,空间具有“无限性",但风电和光伏发电最大的问题是不稳定,其特点是间歇性、波动性和随机性,很难为负载提供一个持续稳定的电力供应。进一步提升风电和光伏的发电比例,必须发展储能来进行调峰。

固然,煤电和天然气都可以用作填谷的能源,但氢能则具有波峰储能,波谷补电的功能,如果以”可再生能源+氢能“,则可以做到真正的零排放。

电固然是最高品位的能源,但电具有不可储存的特点,氢作为一种电转化后的可储存、可移动的能源介质,具有较大的灵活性,使得能源体系更加稳定和安全。对可再生能源企业来说,氢能产业的发展可以让风电、光伏产业大规模可持续发展更有保障,同时,发展氢能也可以减少他们对其他调峰能源的依赖,提升在能源结构中的主导地位。

第一次能源革命是从木材主导到煤炭主导,第二次能源革命是从煤炭主导到石油主导,目前处于第三次能源革命,是从石油主导到可再生能源主导,由于可再生能源都是电,所以,氢将在这次能源革命中成为最重要的能源介质。

在我国,煤炭依然是现阶段的主导能源,但到2020年,我国可再生能源发电装机容量规模达到9.3亿千瓦,占总装机容量的比重达到42.4%,预计到十四五末,可再生能源发电装机将超过总装机量的50%,可再生能源在全社会电量中的占比将达到2/3,在一次能源消费增量中的占比将超过50%。

这对煤炭、石油等被替代的能源来说是巨大的挑战,一个加拿大的大学教授说,目前北美的能源企业如果不布局新能源就可能受到股东的抛弃,所以,各大油气公司都在重新构建自己的业务体系。

2021年7月,壳牌天然气和电力发展有限公司与德国能源巨头Uniper旗下的氢气公司签署了一份“谅解备忘录”,以探讨加速欧洲氢经济发展。同时,在美国加州,壳牌正在和丰田汽车和肯沃斯卡车公司合作,共同开发三个大型加氢站服务于氢能重卡;在德国,壳牌作为发起企业之一,建立的H2 Mobility合资公司,使交通领域的氢能应用成为了现实;在日本,壳牌公司正为合作伙伴川崎重工、岩谷和JPower的研究做出贡献,共同开发海上远距离液氢运输船技术,致力于实现未来的商业化。

英国石油计划未来十年削减40%油气产量,转型氢能与生物能,BP的氢能战略目标是在2030年前占据全球氢气核心市场10%份额。

道达尔石油公司更名为“道达尔能源”,同时发布为“能源之旅”的标识,起点的红色象征着道达尔能源的传统石油业务,此后逐渐向天然气、电力、氢能、生物质能、风能和太阳能不断延伸。

SK与布鲁姆能源联合布局韩国氢能市场生产氢燃料电池和电解槽,并在二级市场买入收购Plug Power股权。

三大气体公司(林德、法液空、AP)成为全球氢气供应的重要力量,中国则是他们重点布局的市场。

中石化要打造中国第一氢能公司,要在2030年前建成1000座加氢站,同时通过股权投资和战略合作在燃料电池和制氢领域进行布局;而国投电力则在燃料电池和制氢两端组建研发团队,投入了大量的科研费用。

不过,被称为经济发展风向标的资本市场特别是二级市场对氢能的反应似乎没有产业资本这样积极,证券市场的投资人认为目前还不是投资氢能的好时机,因为锂离子电池汽车已经爆发,比燃料电池汽车和氢能更加确定,所以,他们说,未来一两年内他们还不会投资于氢能。

比较氢能相关上市公司的股价与锂电产业链的市场表现,他们的观点似乎也代表了证券市场普遍的观点。尽管锂离子电池产业链估值已经很高,但以目前电动汽车的渗透率,显然还有很大的空间,尤其是对上游企业来说,众多的新能源整车进入者造成的全行业产能扩张必然带来上游原材料及电池的需求。

回头十年、甚至五年看,包括风电、光伏、新能源汽车大都经历过从”炒概念“到业绩挫折,行业趋势及担当企业的确认几个阶段。从国内最早布局锂电业务的比亚迪来看,也经历了这几个阶段,前期的股价表现还是有试探、犹豫的过程,对大部分资金来说,是在锂离子电池趋势确定、公司刀片电池上市后进入的,2020年成为锂离子电池行业的爆发年。

在一个新型产业成长过程中,投资者关心趋势,但更愿意追求趋势和业绩的确定性,但二级市场流动性好,所以,资金的流进流出都比产业资本更频繁。

不过,二级市场也有例外,最早进入比亚迪的股东是巴菲特管理的基金伯克希尔哈撒韦,他们持有比亚迪的股票已经超过十年,而且持有的股份几乎没有变动过,差不多十年十倍。

显然,二级市场同样有长期投资的资金,但这需要投资人具有前瞻性的研究,对行业发展趋势具有笃定的认识能力,能够提前于市场布局。

氢能的复杂在于替代燃油发动机有两条技术路线,而锂电恰恰走到了前面,所以这就需要投资人对未来趋势有更加专业的判断力。首先要判断这些产业资本的进入是否能够推动产业的发展,目前进入氢能产业链的企业包括了上游制氢、运氢、加氢站建设、燃料电池系统及储氢系统的制造、下游车辆企业以及应用单位如宝武集团、天津港等。

比较燃料电池企业与锂离子电池,很多人都会从能源转换的这一单一角度得出氢能的转换效率不如锂电的效率高,由于两种技术路线的产业链都太长,很难做到全产业链的成本和排放的比较。最简单的办法还是从采购成本和应用成本来比较,目前,虽然还没有规模,但随着技术进步及核心零部件的国产化,燃料电池重卡的价格其实已经到了120万元以下,而日本、韩国目前的轿车出厂价大约40万(人民币)左右,SUV出厂价格60多万人民币,这是还没有实现规模生产时期的价格,业内人士预计电堆的成本有望从现在的2000元/kW下降至500元//kW。

绿电成本的下降对锂电和燃料电池来说都具有非常积极的意义,只是,直接用电的效率一定是高于用氢的;而氢的能量密度是锂电的100多倍,这又使得燃料电池在更多重型动力领域有更好的前景。相比较而言,锂离子电池能源利用效率更高,具有一定的成本优势;而氢能的能量密度高,燃料电池质量密度更大,具有更加广泛的应用场景。

但如果仅仅拿能的车用场景来跟锂电比较显然是狭隘的,氢更多的应用在工业、建筑、化工领域,国际能源委员会预测到2050年,氢能在能源中的比例将达到18%。

尽管氢能产业较光伏、风电和锂离子电池产业化的时间晚了大约10年,但这个行业与前几个行业有两个较大的不同,一是中国在氢能产业的基础条件比较好,而且现阶段在核心零部件领域的配套能力已经比较强,二是氢能发展初期就迎来了中国的科创板,对创业性企业形成更大的支持。

大量的产业资本进入将加速氢能及燃料电池汽车产业化的进程,并提高产业趋势的确定性。

所以,可以判断,氢能行业各种能量的积聚将很快传递至二级市场,而且随着亿华通、重塑股份、中复神鹰、东岳未来等相关公司陆续上市,市场将形成氢能板块,氢能及燃料电池汽车的定位也更加清晰,二级市场将迎来氢能产业链的投资机会。

[汽车总站网 www.chianautoms.com欢迎你]