创新 • 创优 • 创见

2021年以来新能源重卡因增速高、符合国家“双碳”战略,一举成为新能源商用车中的热点 。

如果对新能源重卡按目标市场用途进行细分,就会发现新能源重卡的各细分市场发展并不平衡。由此可以发现终端客户对新能源重卡各细分市场的需求不尽相同。

车企凭此可以判断出新能源重卡今后发展的着力点在哪里,对拓展新能源重卡市场制定更精准的策略。

数据显示,今年前三季度新能源重卡累计销售4349辆。2021年前三季度新能源重卡各细分市场销量及占比统计如下:

上表显示,在今年前三季度新能源重卡销量中,按目标市场用途划分,新能源重卡物流市场销量2976辆,占比近7成(68.43%),成为新能源重卡市场的绝对主体。

而新能源环卫类重卡市场销量为977辆,占比为2成多一点(22.46%),居第二。

新能源其他重卡专用车类(如新能源冷藏车等)销售396辆,占比只有不到1成(9.11%)。

由此可见,新能源物流重卡是目前终端客户需求的重点。

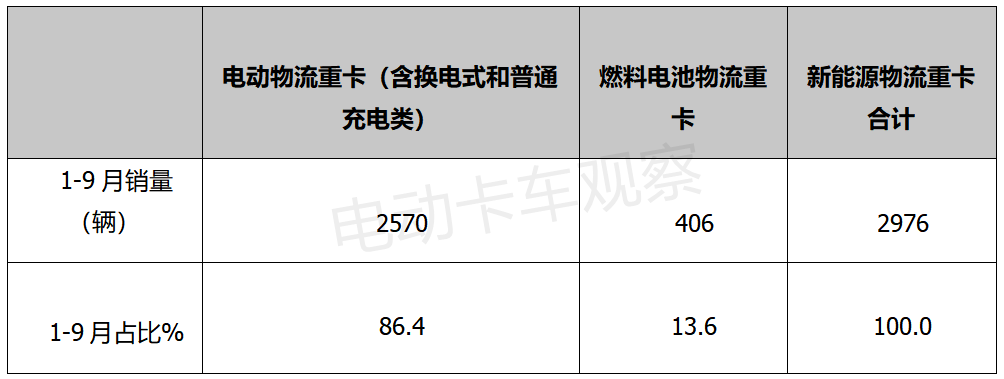

按技术路线划分2021年前三季度新能源物流重卡销量及占比统计如下:

上表显示,在2021年前三季度新能源物流重卡销量中,按技术路线划分,电动物流重卡(含换电模式和普通充电类)销售2570辆,占据新能源物流重卡近9成(86.4%)的比例,是新能源物流重卡的绝对主流市场。而燃料电池物流重卡销售406辆,占比只有1成多(13.6%)。

可见,电动物流重卡占据新能源物流重卡的比例近9成,是今年前三季度新能源物流重卡需求的绝对主力车型。

那么,电动物流重卡市场又有哪些主要特征?

一、换电模式占据电动物流重卡市场份额超半壁江山,且占比环比均增加

2021年前三季度电动物流重卡市场中换电模式车型及普通充电类车型销量及占比、占比环比增减统计情况如下:

上表显示,在今年前三季度电动物流重卡车型销量中,换电模式物流重卡累计销量1343辆,占比超半壁江山(52.3%),且占比环比今年1-8月(50.6%)提高了1.7个百分点。

而普通的充电类物流重卡车型销量为1227辆,占比为47.7%,且占比环今年1-8月(49.4%)下降了1.7个百分点。

说明换电模式的电动物流重卡车型不但占据当下电动重卡物流车型的大半壁江山,且权重还在进一步上升。

二、电动物流重卡畅销车型中,换电车型占据前三

数据显示,在2021年前三季畅销的TOP8车型(只统计销量在100辆以上车型),占据前3名的全部是换电物流重卡车型。

2021年1-9月电动物流重卡畅销车型top8统计情况如下:

上表可见,在2021年前三季度电动物流重卡车型销量TOP8中,前三名都是换电式电动物流重卡车型。分别为:

汉马科技(华菱重卡)的换电牵引车HN4253H36C8BEV换电半挂牵引车,销量为325辆,占比为12.65%;

一汽解放CA4250P66T1BEV换电半挂牵引车,销量为229辆,占比为8.91%;

上汽红岩的CQ4250BEVSS404换电半挂牵引车,销量为226辆,占比为8.8%;

再加上位居第6名的北奔重卡的ND3310DBXJ7Z02BEV换电自卸车(占比为5.33%)。

这四款换电式物流重卡车型累计占据今年前三季度电动物流重卡车型近36%的比例,充分说明了当下换电模式物流重卡已成为电动物流重卡市场的主打车型了。

综上分析,换电模式已经成为当前电动物流重卡市场的主要发展方向。

电卡观察同时认为,换电模式的物流重卡也会继续成为未来电动物流重卡主要发展方向。

何以见得?主要理由如下:

一是国家正在强力推动换电技术发展。

众所周知,换电站已连续两年进入到《政府工作报告》中,换电作为一种高效的补能方式已经受到了政府的高度重视。

2020年下半年国务院发布的权威文件《新能源汽车产业发展规划(2021—2035年)》也确认了换电和充电并列的地位。

央视也在今年多次报道了工信部与国家能源局的换电试点计划。国家发改委和国家能源局也就换电站的建设征求过意见。

值得一提的是,2021年10月28日,工信部发布《关于启动新能源汽车换电模式应用试点工作的通知》,正式启动新能源汽车换电模式应用试点工作。

此次纳入试点范围的城市有北京、南京、武汉、三亚、重庆、长春、合肥、济南(综合应用类城市)、宜宾、唐山、包头(重卡特色类)11城。

另外,2021年11月1日,换电领域的标准文件《电动汽车换电安全要求》(GB/T 40032—2021)将正式实施。其中,对换电车辆、技术细节和高压安全等方面都做出了更为具体的要求。

由此可见,随着新能源汽车换电模式应用试点工作的正式启动,以及换电领域的标准文件《电动汽车换电安全要求》的实施,换电标准、行业标准和车辆标准等都将被细致规范。换电这条技术路线必将会迎来大发展,换电模式的电动物流重卡市场势必也会迎来大发展。

二是物流市场是新能源重卡当前及今后要重点介入的主力市场,必须要率先解决运营效率、运输成本及续航里程问题。

电卡观察市场调研得知,目前新能源重卡主要应用在钢厂、发电厂、港口、矿山等相对固定线路或者较为封闭的场景中,大部分用于物资的倒短、砂石骨料中短途运输,对运输效率及成本要求较高,而换电模式的电动物流重卡车型正好能满足。

首先,换电模式的电动物流重卡充电时间短(一般只需要5分钟就可完成充电),比普通充电式的电动物流重卡车型的充电效率(一般普通充电车型快充也得2个小时左右)高很多。

其次,换电模式的电动物流重卡车型可以采用租赁电池的形式进行运营,无需要整天背着笨重的电池组(普通充电类物流重卡需要背负比较沉重的电池组),显然能节省不少能量。

再次,换电模式的电动物流重卡车型续航里程在特定场景下无忧。

三是新能源重卡供给侧的车企正在加大换电物流重卡的资源投入和产品布局,为今后换电物流重卡发展提供强有力的支持。

这从工信部发布的新品公告可以得到验证。据统计,今年下半年在工信部发布的346-349批(截止到今年10月份)这4批新能源换电重卡公告中:

重卡行业领军企业正在大举进场换电物流重卡市场。比如,一汽解放、中国重汽、东风汽车、陕汽集团、徐工和三一重卡都有换电物流重卡车型上榜。

客车行业的头部企业正在进攻换电物流重卡市场。比如,开沃汽车仅在348批公告中就有7款换电物流重卡车型上榜,宇通集团、比亚迪及大金龙均有换电重卡车型上榜,且换电物流重卡上榜占比大有逐渐上升的态势。

可见,无论是传统重卡大佬,还是客车行业巨头,都在积极布局换电物流重卡车型,试图抢抓换电物流重卡市场先机。这无疑为今后换电式物流重卡发展提供了强有力的支持和保障。

三、唐山占比超4成,成换电物流重卡推广应用最多的城市,或将给今后其他城市的换电物流重卡发展带来示范效应

数据显示,2021年1-9月换电式物流重卡销量top5如下:

上表显示,在今年前三季度换电重卡的城市流向中,唐山销量为589辆,占比超4成(43.85%),居于绝对的霸主地位;邯郸居第二,占比21.44%;郑州列第三,占比14.9%;沧州占比7.74%,居第四;深圳居第五,占比4.1%。

可见,在换电物流重卡销量城市TOP5中,河北占据3个。说明目前河北是换电物流重卡销量最多的区域。主要可能与该区域污染比较严重、同时处于北京周边有关。

特别是唐山,实施大批量换电物流重卡的推广应用将给其他城市今后发展换电物流重卡提供成功的经验。

综上分析,换电物流重卡或将成为今后我国电动物流重卡市场发展的主要方向。