[汽车总站网 www.chianautoms.com欢迎你]

到现在,我国燃料电池产业化探索已经走过20年,我们可以认为是氢能产业化的第一阶段,这一阶段,更多的目光关注在燃料电池的技术进步与成本优化上,并且有了比较清晰的路线图。就在大家信心满满准备产能扩张时我们发现,光有车还不行,还需要持续稳定和价格便宜的氢气,就算燃料电池汽车价格低于燃油车,如果氢气的价格不下来也是买得起用不起。所以,发展燃料电池汽车必须解决氢气的来源和成本问题。

而且,燃料电池车只是氢气应用的一个切入点,氢作为能源是目前氢能与燃料电池进入产业化探索的第二阶段,氢气的来源和成本,包括氢气的制取和运输成为市场关注的焦点。尽管全球不到5%的氢气来自绿氢,但市场的目标却盯上了这5%,盯上了电解水这个极其传统却几乎是焕然一新的行业。

制氢不难,难的是成本

中共中央 国务院《关于完 整准确全面贯彻新发展理 念做好碳达峰碳中和工作 的意见》:统筹推进氢能 “制储输用”全链条发展。与燃料电池比较,氢气的制储输用似乎都不难,难的是如何用适当的成本制造出清洁的氢气,用适当的方式降低运输成本。

对业内的人来说,制氢的路径都已烂熟于心,但毕竟对氢作为能源的认知还没有到普及的程度,所以,为了照顾更多的读者,我还是把制氢的方式做一个简单的介绍。

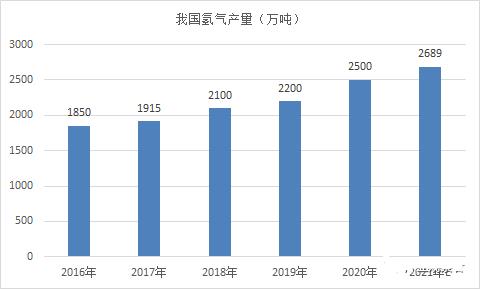

按照氢气的来源可以分为煤炭制氢、天然气制氢、工业副产氢(焦炉尾气、氯碱等)、电解水制氢。目前,全球氢气产量约7000万吨,我国是全球第一产氢国,2020年,全国产氢量大约2500万吨,占到全球36%,其中,煤制氢占比62%,天然气制氢占比19%,工业副产氢占比约18%,电解水仅有1%。

图1 我国氢气产量

过去氢气主要作为工业原料用于电子及医药领域,只有极少量的氢作为航天发射的动力燃料,所以氢气的产量规模不大,而且对成本要求也不太高,中国目前为数不多的几家电解槽企业产能也不大。

按照制氢过程中二氧化碳的排放又分为灰氢、蓝氢、绿氢。

灰氢是制取过程中产生并且排放二氧化碳,如煤制氢、天然气制氢或工业副产氢;

蓝氢是制取过程中产生但不排放二氧化碳,也就是对排放出来的二氧化碳实施碳捕集、碳封存(CCUS),这也包括我们熟悉的化石能源制氢,只是在碳捕集和封存的过程中会产生成本。蓝氢最典型的案例就是日本在澳洲用褐煤制氢,然后将二氧化碳捕集、封存注入海底,将氢用化合物的方式运回日本。

绿氢一般是指电解水制氢,因为水电解的过程中没有碳元素,只是,再要细分就要看电的来源了。

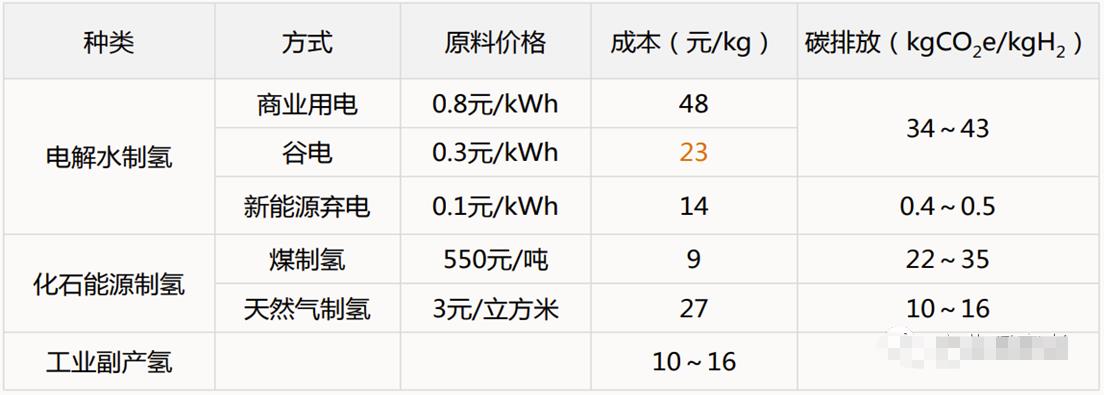

当前通过电解水制氢技术的氢气全口径成本约50元/kg(电价按0.3元/kwh),其中制氢环节成本占比约44%,储运环节约24%,加注环节约32%,有人预测未来8-10年内绿氢经济性也不及灰氢及传统化石燃料,但由于“碳达峰、碳中和”,还是让很多人将目标投向了电解水制氢。

表1 不同制氢路线的成本

电解水的发展历史与形成的基础

尼尔森等人将水电解成氢气和氧气的时间(1800年)比格罗夫发明伏打燃料电池还早了39年,等到日本生产出世界第一台电解水机已经是1931年。上世纪50年代初期,人们开始从碳氢化合物中制取大量廉价的氢气,使水电解制氢技术受到了一些限制,从1955年-1975年二十年间,采用水电解制氢方式得到的氢气不足世界总产量的2%,电解槽的销量也极度萎缩。

一开始氢气主要用于医疗领域,后来在工业领域的应用越来越宽泛,电解水的需求开始增加,上世纪80年代,我国工业电解水制氢装置以常压设备为主,90年代后,加压电解水制氢技术得到快速发展。

显然,电解水制氢不是一门古老的工艺,却是一门古老的技术和成熟的工艺,虽然规模不大,但是一项基础工业,全球共有几十家公司和科研机构在持续研发电解水制氢技术,并取得了很大的进展。包括加拿大的斯图亚特公司、美国的德利戴恩和通用电气公司、德国的鲁奇公司、意大利的De Nera公司、挪威的海德鲁公司和日本的阳光制造公司等,此外,英国、法国、俄罗斯、印度等也有多家公司生产多种形式的电解水装置。

图2 主要制氢设备企业(含国外重点企业)

近年来,各国特别是欧洲开始实施氢能战略,一些老派工业企业如康明斯、蒂森克虏伯、西门子都开始大力推进电解水制氢业务,并形成了广泛的市场影响。

目前电解槽大约有三种,碱性电解槽、PEM电解槽和固态氧化物电解槽 ,目前国内外主要采用碱性电解槽和PEM电解槽。

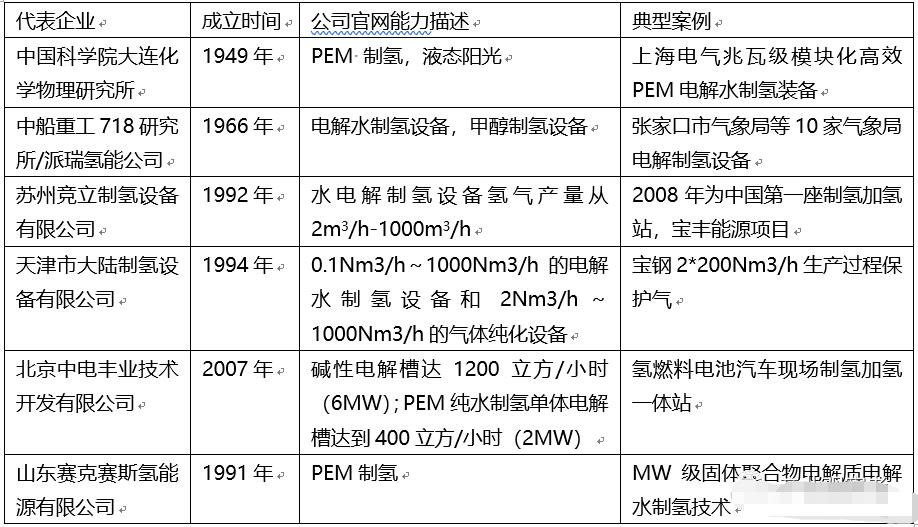

我国电解水技术也有50多年的历史,成立于1966年的中国船舶重工集团的718研究所,自成立之初就开始研究水电解制氢技术,并建立了持续创新的研发体系。1992年苏州竞立成立、1994年天津大陆成立,2007年中电丰业成立,这些公司的碱性电解槽技术都一定程度上来自718所,除中电丰业以国外品牌代理为主以外,其他电解槽公司都是以自主研发为主。目前,国内四家碱性电解槽代表企业的单槽制氢量都达到了1000Nm3/h。

PEM制氢的代表企业是大连化物所和山东赛克赛斯,其中赛克赛斯是一家从专家创业走向产业化的工业用氢制氢机批量供应企业,目前产氢速率已达到260Nm3/h,并向能源级装备过度。

表2 国内电解水设备代表企业

除了这些传统的电解槽研究机构外,近期国投电力、隆基股份、阳光电源等能源企业也进入电解槽行业,其中国投电力和阳光电源专注于PEM制氢,而隆基股份目前以碱性制氢为主,大专院校和科研机构也加强了这方面的研究能力。

我国碱性电解槽的技术在国际市场具有一定的成本优势,但PEM电解槽还落后于欧美和日韩等国家,全球PEM制氢企业主要是西门子、康明斯、nel-proton ITM,中国PEM制氢比较成熟的是山东赛克赛斯,大连化物所和718覆盖碱性和PEM制氢,阳光电源选择PEM制氢。

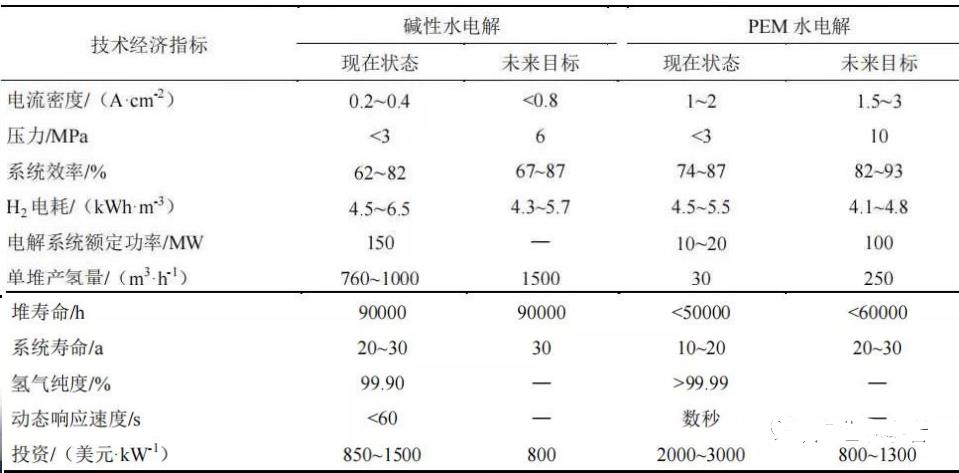

PEM电解水比较碱性电解水有很多的优势,如占地面积小,对不稳定可再生能源的适应性更好,而且没有碱性电池的碱水处理负担。但碱性制氢机售价便宜,PEM制氢机售价是碱性制氢机的两倍;碱性氢气发生器产气量大,质子膜氢气发生器产气量小;碱性氢气发生器技术成熟,PEM氢气发生器仍在实验室研究阶段;碱性制氢机电解槽使用寿命8-15年,PEM制氢机2年以上;PEM对水质的要求更为苛刻……,所以,目前市场的主力还是碱性制氢。

表3 碱性电解与PEM电解比较

降低电解水成本的三条技术路径

氢气从工业级到能源级,成本是一个关键,降低成本的技术路径主要有三条:

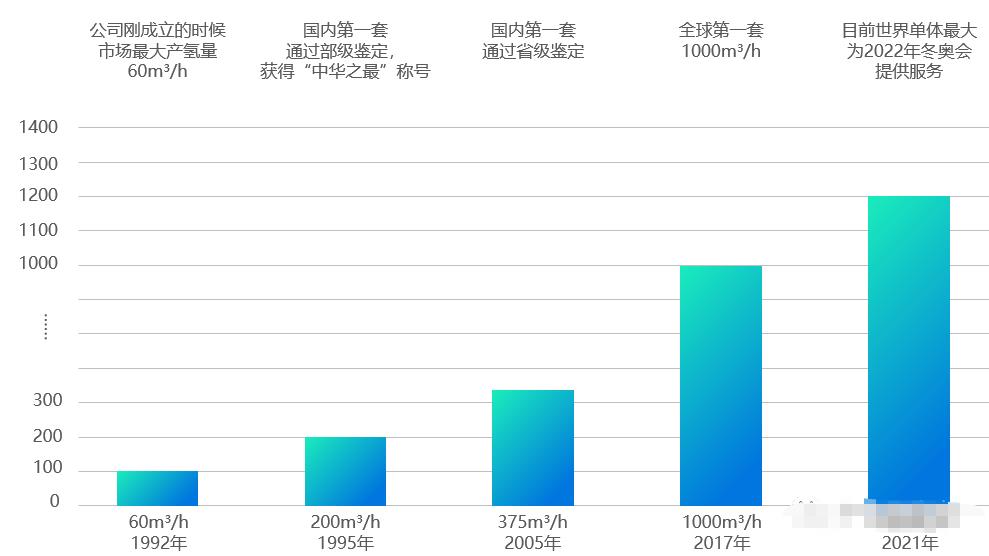

一是大型化,包括单体电解槽的大型化和模块化,碱性电解槽产氢量从过去的百立方级到千立方级。1992年苏州竞立成立时,电解槽的最大产氢量只有60Nm³/h,目前已经达到1000Nm³/h,正在研制1200Nm³/h和1300Nm³/h的电解槽。

图3 苏州竞立电解槽技术进步图

而PEM则从过去的十立方级到百立方级。赛克赛斯是一个从山东大学实验室走向市场化的PEM制氢项目,最初的产氢量是几十毫升级,现在已经从十立方级提高到200-300立方。

图4 赛克赛斯技术进步图

模块化是一个系统带多个电解槽,如两个1000Nm³/h组成2000Nm³/h的系统。目前世界上最大的组合德国一个项目达到4000Nm³/h,由8个500Nm³/h的电解槽组成。

第二条路径是降低电耗。尽管从原理来讲降低电耗是一件非常困难的事情,但因为电解水制氢的主要成本来自电费,所以,无论是碱性制氢还是PEM制氢,所有的研究机构和企业都在积极推进降低电耗。目前,国际先进水平是4.3度电/m³ 氢,到国内大部分企业都在5度电。降低电耗跟提高产量不同,不是一个渐进式的改进过程,而是涉及到材料、结构、加工手段等环节,目前国内还没有看到具有创新性指标的方案。

第三条路径是与可再生能源的结合。可再生能源具有“三性”:间歇性、波动性、季节性(特别是水电),氢气作为储能调峰的主要手段,电解水能够适应可再生能源三性的能力越强,制备绿氢的效率越高,关键体现在系统对能源波动的快速响应。目前国内企业已经做到了秒级响应,也就是说一秒钟之内可以启停。碱性电解槽对可再生能源适应的幅宽从20%到100%,PEM制氢的效率更高,可以做到全幅覆盖。

到2024年,单个项目电解水制氢的产能将从目前的10兆瓦左右,上涨至100-500兆瓦。

全球各国电解水制氢产能仅有0.2吉瓦,其中大部分位于欧洲地区。近两年来,欧洲国家在电解水制氢领域布局很多,德国宣布将建产能超过9吉瓦的电解水制氢设施,荷兰、英国分别公布了6吉瓦、4吉瓦的电解水制氢项目,都将在2030年前开始商业化运行。

根据欧盟委员会此前发布的气候目标,欧盟计划在2030年前建成40吉瓦的电解水制氢项目,而按照欧盟各成员国发布的目标,欧盟规划中的电解水制氢项目总产能已达到了34吉瓦。

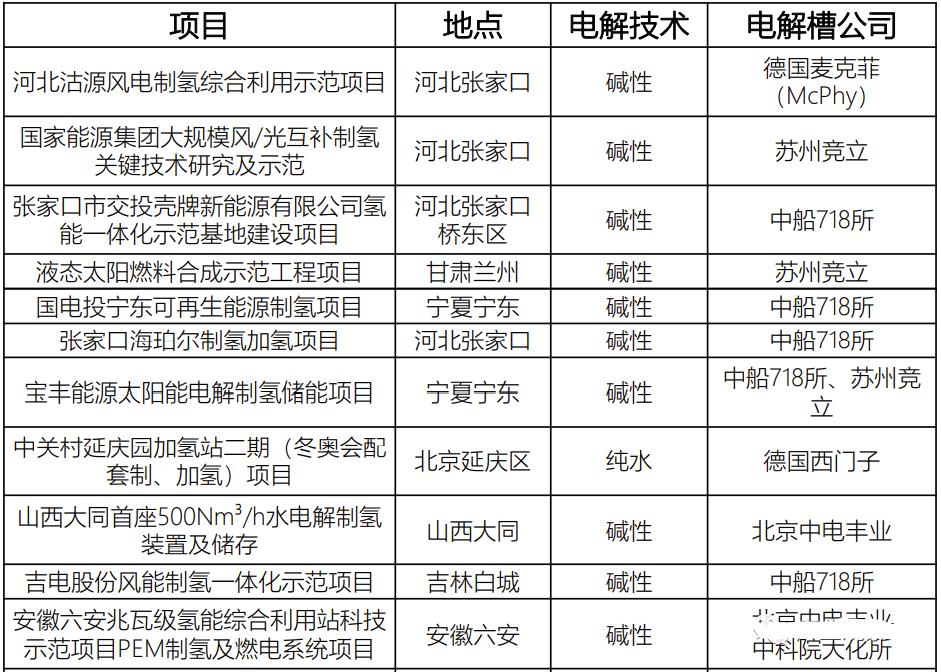

表4 近期主要工程选用电解槽

能源大佬布局氢能 电解槽产能爆发

2020年4月,氢被纳入能源体系,氢气的性质发生了根本性的变化(注:这个是产业突变的根本),各种制氢项目纷纷上马,而电解槽作为绿氢制造的核心装备也受到了前所未有的关注。

2000年约100台/500MW左右的碱性电解槽,主要生产厂家包括中国船舶718研究所、苏州考格利尔竞立、天津大陆、中电丰业等。2021年预计苏州竞立1000Nm³/h(对应5MW)超过50台,占50%左右,也就是说,今年的产量较去年翻了一倍,大约1GW左右。

10月16日,隆基股份在首台1000Nm³/h碱性水电解槽下线仪式上称,到今年第四季度,隆基氢能将形成500MW电解水制氢装备产能,未来五年内产能将达到5-10GW。这样看起来,五年后,仅隆基一家的电解槽产能就是目前全国产能的5-10倍。

隆基2018年就开始研究布局氢能产业,而且以其在光伏领域的资源优势,未来在制氢领域显然可以有这样的自信。不过电解槽是一个自1931年日本第一台电解水生成机研制成功以来,电解槽的技术进步是渐进性的,竞立、718、大陆、中电丰业以及PEM制氢的赛克赛斯在制氢设备领域都有超过10年以上的历史,积累了大量的工程经验,而协鑫集团、阳光电源、金晶科技等企业都在进入电解水制氢,假设隆基未来市场份额为10%,就意味着5年后,国内产能是现在的50到100倍。

是不是太夸张了?中国氢能联盟2020年白皮书预测:在2030年碳达峰情景下,我国氢气的年需求量将达到3,715万吨,在终端能源消费中占比约为5%, 可再生氢产量约500万吨,部署电解槽装机约70GW。

行业研究机构Aurora能源研究所发布最新报告称,到2040年,全球电解水制氢市场规模有望在当前基础上“翻1000倍”以上,总计电解水制氢产能将超过213.5吉瓦。

实际上,氢在能源中的地位取决于氢的制取方式和成本,如果可再生能源成本足够低(目前新疆部分地区光伏电价已经到7分钱,外地投资0.29元,谷电0.11元,电解水制氢5-6元),氢能与可再生能源的耦合效率足够高,那么氢在能源中的地位也就越高,应用也会越普及,我们期待的氢社会也就越有希望变成现实。

这些年,我们对于新能源产业突如其来的变化似乎已经不再吃惊,而是习惯了在能源变革的过程中发现下一个颠覆性变化的产业,也许电解槽就是……

附:近两年内电解水相关项目(不完全统计)

2020年1月,康明斯与中石油、恩泽海河(天津)股权投资签署合作意向书,利用各方优势和资源,共同促进电解水制氢技术的开发和推广。

2020年3月,阳光电源成立氢能事业部,并与中国科学院大连化学物理研究所,以大功率PEM电解制氢装备的研究开发为核心,同时在先进PEM电解制氢技术、可再生能源与电解制氢融合、制氢系统优化等方面展开合作,并已签订光伏制氢示范项目。2021年6月成立氢能科技公司。

2020年12月,国电投氢能、吉电股份签订合作协议,在PEM制氢设备研发制造等方面开展合作。

2021年3月,上海电气电站集团与大连化物所正式揭牌成立PEM电解水制氢技术研发中心,并签署了“兆瓦级模块化高效PEM电解水制氢装备及系统开发”项目合作协议。

2021年4月,由中国电力国际发展有限公司与延庆区政府共同建设的延庆氢能产业园二期项目正式开工。主要建设氢气检测实验室以及绿电电解水制氢装置研发平台。项目建成后,最大日制氢能力可达2.8吨,可为冬奥会150辆氢燃料电池车的示范运营提供氢气源。

2021年4月,宝丰能源“国家级太阳能电解水制氢综合示范项目”在宁夏宁东能源化工基地正式投产。该项目包括有20万千瓦光伏发电装置及产能为每小时2万标方的电解水制氢装置,是全球单厂规模最大、单台产能最大的电解水制氢项目。此外,该项目还引进了单套产能1000标方/小时的电解槽以及气体分离器、氢气纯化等装置系统。

2021年5月,隆基股份与无锡高新区签署隆基新型氢能装备项目,在无锡建设电解水制氢设备基地,预计到2022年底将达到年产1.5GW氢能装备的能力。

2021年5月,河钢集团在张家口启动河钢宣钢氢能源开发和利用工程示范项目。项目二期工程充分利用能源优势,引进电解水设备。

2021年6月,协鑫集团分别与西门子(中国)有限公司、东芝(中国)有限公司、中船派瑞氢能科技有限公司、国家电投集团北京绿氢科技发展有限公司代表签署战略合作协议,聚焦可再生能源制氢以及绿氢在工业、能源和交通领域的多场景应用展开多项合作。

2021年6月,隆基氢能总部项目签约落地。该项目计划投资3亿元,成立西安隆基氢能科技有限公司作为电解水制氢设备项目总部。项目规划初期达到年产500MW,100台1000Nm³/h碱式电解设备的能力,通过5-10年产能扩大到1万台。

2021年8月,亿华通、水木明拓签订合作协议,开展氢能关键技术研发和核心装备制造,促进包括碱性电解水制氢技术(ALK)、固体氧化物电解水制氢技术(SOEC)在内的可再生能源制氢技术的迭代。

2021年8月,林洋能源全资子公司创业投资与上海舜化成立合资公司,定位研发制造电解水制氢设备,目标是五年内成为行业领先的先进高效制氢装备制造企业。

2021年8月,宝泰隆与中石油等四方签订《氢能利用示范项目四方战略合作框架协议》,四方逆合作在氢能产业链布局的举措包括开发电解水制氢系列设备。

2021年9月,乌兰察布“源网荷储一体化”关键技术研究与示范-“制-储-运-加”氢能综合示范制-加氢一体站EPC工程总承包项目、燃料电池系统设备采购、MW 级PEM 制氢系统设备采购中标候选人纷纷公示,三峡集团公布乌兰察布“源网荷储一体化”关键技术研究与示范-“制-储-运-加”氢能综合示范制-加氢一体站EPC工程总承包项目、燃料电池系统设备采购、MW 级PEM 制氢系统设备采购中标候选人:康明斯发动机(上海)贸易服务有限公司、阳光电源股份有限公司、中国船舶重工集团公司第七一八研究所分别以2700万元、2668万元、2709.6万元成为MW级PEM制氢系统设备采购中标候选人。

2021年10月,隆基氢能首台1000Nm³/h碱性水电解槽下线仪式。自2018年起,隆基开始对氢能产业链进行战略研究,与国内外科研机构研究合作研发电解水制氢装备技术,于2021年3月31日正式成立隆基氢能。到今年第四季度,隆基氢能将形成500MW电解水制氢装备产能,未来五年内产能将达到5-10GW。

[汽车总站网 www.chianautoms.com欢迎你]