[汽车总站网 www.chianautoms.com欢迎你]

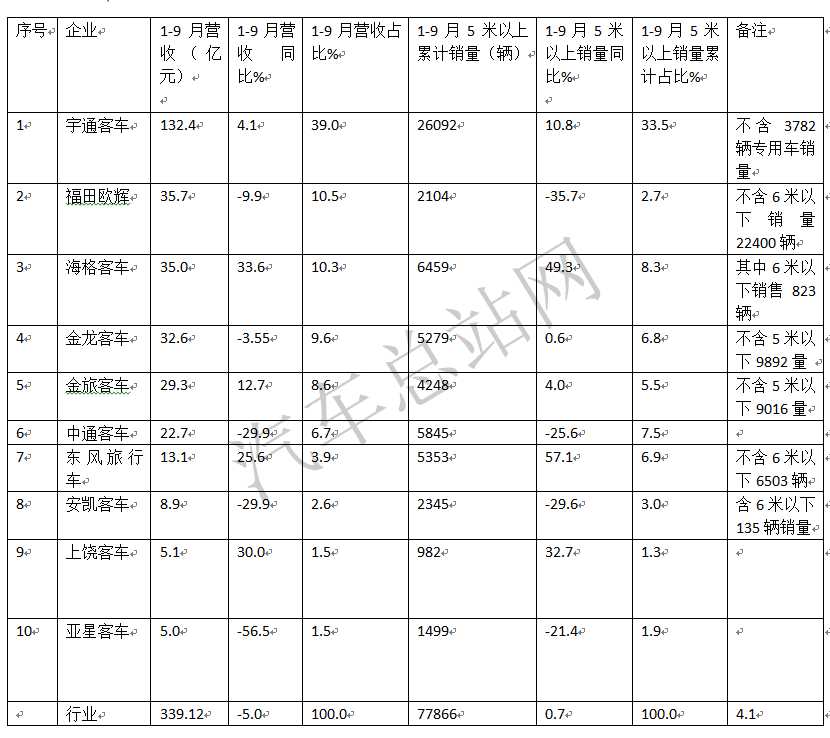

销售收入(即营收)与销量是考量企业销售业绩的两大硬核指标。据中国客车统计信息网数据显示,2021年前三季度客车行业累计实现营收339.12亿元,同比下降5%;前三季度5米以上客车(不含专用客车)累计销售77866辆,同比增长0.7%。

可见,今年前三季度客车行业营收同比是小幅下降的,而销量同比则是微弱增长。

汽车总站网对2021年前三季度客车行业 TOP10销售业绩(不包括销售收入未报备企业)作盘点分析。

一、2021年前三季度TOP10营收、销量同比及占比分析:宇通营收、销量均一骑绝尘,同比增速均大于行业;“三龙”表现不俗

2021年1-9月TOP10营收、销量同比及占比统计如下(注:按累计营收多少顺序排名,比亚迪未报备销售收入未统计在内):

评析:

1、今年前三季度宇通营收及销量均一骑绝尘,且同比增速均远大于行业,强者恒强、强者愈强特征凸显。

宇通客车今年前三季度营收132.4亿元,同比增长4.1%(比行业5%的降幅大9.1个百分点),占行业39%的权重,独占鳌头。

宇通客今年前三季度累计销量26092辆(不含专用车销量3872辆)同比增长10.8%(大于行业0.7%增幅近10.1个百分点),占比33.5%,位居第一,且遥遥领先。

值得关注的是,宇通客车今年前三季度营收占比大于其销量占比5.5个百分点,说明其产品结构合理(处于中高端),盈利能力较强,经营质量良好,综合实力很强,显示了其较足的发展后劲,不愧为行业老大。

特别是宇通销售收入和销量同比增幅均大于行业,彰显了客车龙头老大强者恒强、强者愈强的明显特征。

2、福田欧辉客车前三季度累计营收为35.7亿,同比下降9.9%(大于行业降幅5%近4.9个百分点),占比10.5%,居于行业第二;其前三季度累计销量同比下降35.7%(不含22400辆6米以下轻客)。

前三季度福田欧辉销售收入降幅远远小于其销量降幅,说明其产品盈利能力相对较强。

3、海格客车前三季度营收35亿元,同比增长33.6%(大于行业增幅近38.6个百分点),占比10.3%,位居行业第三;其前三季度5米以上客车累计销量6459辆,同比增长43.1%(大于行业增幅近42.4个百分点)。

可见海格客车营收及销量呈现双增长,且增幅均远高于行业,表现出色。

海格客车前三季度销量占比8.3%,小于其营收占比近2.2个百分点,说明其产品结构较为合理,盈利能力不错。

4、金龙客车前三季度营收为32.6亿元,同比下降3.55%(小于行业降幅近1.5个百分点),占比为9.6%,位居行业第四;其前三季度累计销量5279辆(不含5米以下轻客),同比增长0.6%(与行业增幅几乎持平),销量占比为6.8%。

金龙客车前三季度营收占比大于销量占比2.8个百分点,说明金龙客车产品结构处于中高端,盈利能力较好,经营质量稳健,总体看金龙客车表现尚可。

5、金旅客车前三季度营收29.3亿元,同比增长12.7%(增幅大于行业17.7个百分点),位居第五,占据行业8.6个百分点;其5米上客车销量同比增长4%(大于行业3.3个百分点),占比5.5%。

可见金旅客车营收及销量增幅双增长,且均高于行业,表现不错。

金旅客车前三季度营收占比大于销量占比近3.1个百分点,说明其产品主要是中高端客车,其盈利能力较强。

6、中通客车前三季度累计营收22.7亿,同比下降29.9%(降幅大于行业近24.9个百分点),占比6.7%,居行业第六;其前三季度5米以上客车累计销量5845辆,同比下滑25.6%(小于行业增幅近26.3个百分点),占比7.5%。

可见中通客车今年前三季度营收及销量增幅双双下降,且均跑输行业,表现有些“不给力”。

中通客车前三季度营收占比小于其销量占比近0.8个百分点,说明其产品结构的赢利能力不是太强。

7、东风旅行车前三季度营收为13.1亿元,同比增长25.6%(高于行业增幅近30.6个百分点),占比为3.9%,排名第七;其前三季度累计销量5353辆(不含6米以下轻客6503辆),同比增长57.1%(大于行业增幅56.4个百分点),表现较好。

东风旅行车前三季度其营收占比小于其销量占比3个百分点,说明其销量主要是轻客较多。

8、安凯客车前三季度营收8.9亿元,同比下降29.9%(大于行业降幅24.9个百分点),占比2.6%,居于行业第八;其前三季度累计销量2345辆,同比下降29.6%(小于行业增幅近30.3个百分点)。

可见安凯客车前三季度营收及销量同比双双下降,均跑输大盘,表现不太“给力”。

安凯客车前三季度营收占比低于销量占比近0.4个百分点,说明其主要产品结构盈利能力不是太强。

9、上饶客车前三季度营收为5.1亿,同比增长30%(大于行业增幅35个百分点),占比1.5%,居行业第九;其前三季度累计销量为982辆,同比增长32.7%(高于行业增幅32个百分点)。

可见上饶客车表现也较好。上饶客车前三季度营收占比高于其销量占比近0.2个百分点,说明其主要产品结构是大中型客车居多,盈利能力尚可。

10、亚星客车,前三季度营收为5.0亿,同比下降56.5%(高于行业降幅61.5个百分点),是前10中同比下降第一大的企业,占比1.5%,居于行业第十;其前三季度累计为1499辆,销量同比下降21.4%(低于行业增幅22.1个百分点)。

可见亚星客车今年前三季度营收及销量同比均下降,双双跑输客车大盘,表现“不给力”。

前三季度亚星客车营收占比小于于其销量占比近0.4个百分点,说明其主要产品结构盈利能力不是太强。

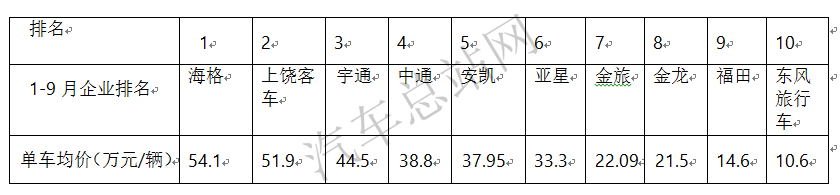

二、前三季度,销售收入TOP10中谁家车辆单价卖得最贵?

数据统计,今年1-9月销售收入前10名企业5米以上客车单车均价如下:

上表可见,在2021年前三季度中,客车行业客车销售单辆车平均单价最高的是海格客车达到54.1万元/辆,第二是上饶客车为51.9万元/辆,第三是宇通客车为44.5万元/辆,第四是中通客车为38.8万元/辆,第五是安凯客车37.95万元/辆,第六是亚星客车33.3万元/辆,第七是金旅客车22.09万元/辆,第八是金龙客车21.5万元/辆,第九是福田汽车14.6万元/辆,第十是东风旅行车10.6万元/辆。

综上所述,从今年前三季度客车主流车企的销售业绩表现看,宇通强势霸榜,“三龙”表现不俗,传统行业的“一通三龙”可圈可点,是客车行业发展的中流砥柱。

后期如何表现,仍值得关注。

[汽车总站网 www.chianautoms.com欢迎你]