[汽车总站网 www.chianautoms.com欢迎你]

我们认为在双碳政策引导需求放量和国产化降本的双重驱动下,在与锂电重卡相比具备的载重效率高、便于长途运输、便于低温启动、补能速度快四大优势的加持下,氢能重卡渗透率有望逐步提升。

摘要

重卡油耗高、污染重,“双碳”背景下减碳势在必行。重卡是重要的生产资料,目前广泛使用的燃油重卡具有高碳排放的特点,“双碳”目标对重卡行业的供给端和需求端两方面都提出了减碳要求,将加速推动氢能重卡对燃油重卡的替代进程。在双碳战略大力推动重卡电动化的背景下,补能快、轻量化是电动重卡运营方的刚需,也正是氢能重卡所具备的优势。

电动重卡包含氢能和锂电两种路线,综合对比氢能重卡优于锂电。当前重卡电动化技术路径主要有锂电池与氢燃料电池两大方向。相比于锂电池,重卡应用氢燃料电池技术有载重效率高、便于长途运输、便于低温启动、补能速度快四大优势,我们认为氢能技术路线更加符合重卡运营的基本要求,有望成为重卡电动化的主要技术路线,成为重卡脱碳的重要方案。

政策支持与国产降本双驱生命周期平价营运。我们认为,各地政策目标主要聚焦于建设加氢站以及推广燃料电池车,为燃料电池产业化初期的规模化降本与技术积累提供有效助力。同时,从电池端,我国领先的氢燃料电池生产商已可独立生产极板、空压机、控制器、DC/DC等,实现氢燃料电池成本下降;从氢气端,技术发展、国产替代和规模效应将共同促进终端用氢成本下降;最终实现氢能重卡的全生命周期成本与柴油重卡平价。

商业模式展望:补贴过后,平价将来。我们认为国内氢能重卡行业会经历商业模式的三阶段转变:第一阶段:政策补贴与企业减碳推动不计成本的应用;第二阶段:单次补能达到千公里续航,基本满足正常营运需求;第三阶段:氢能重卡TCO可低于燃油重卡,回归重卡运货正常逻辑。

风险

氢能重卡出现电池隐患,政策推广力度不及预期,回报周期较长。

正文

必要性:双碳背景下重卡必然电动化,氢能路线优于锂电路线

2020年9月22日,习近平主席在第七十五届联合国大会一般性辩论上承诺,中国力争于2030年前达到二氧化碳排放峰值,努力争取2060年前实现碳中和。党的十九届五中全会明确提出将“做好碳达峰、碳中和工作”作为当前及今后要抓好的重点任务,并纳入国家有关的战略规划加以实施。目前广泛使用的燃油重卡具有高碳排放的特点,“双碳”目标对重卡行业的供给端和需求端两方面都提出了减碳要求。我们认为,这将加速推动氢能重卡对燃油重卡的替代进程。

供给端:重卡油耗高、污染重,“双碳”背景下减碳势在必行

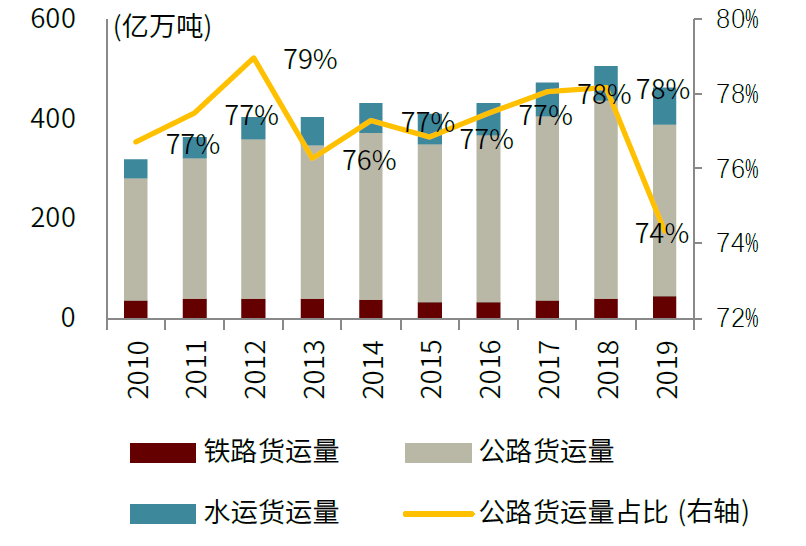

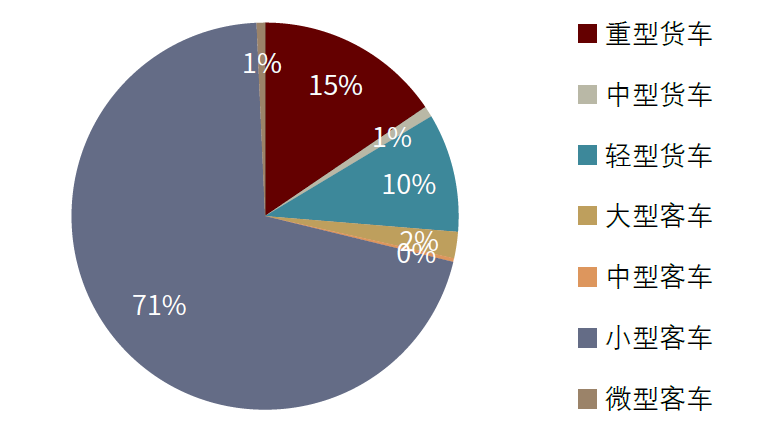

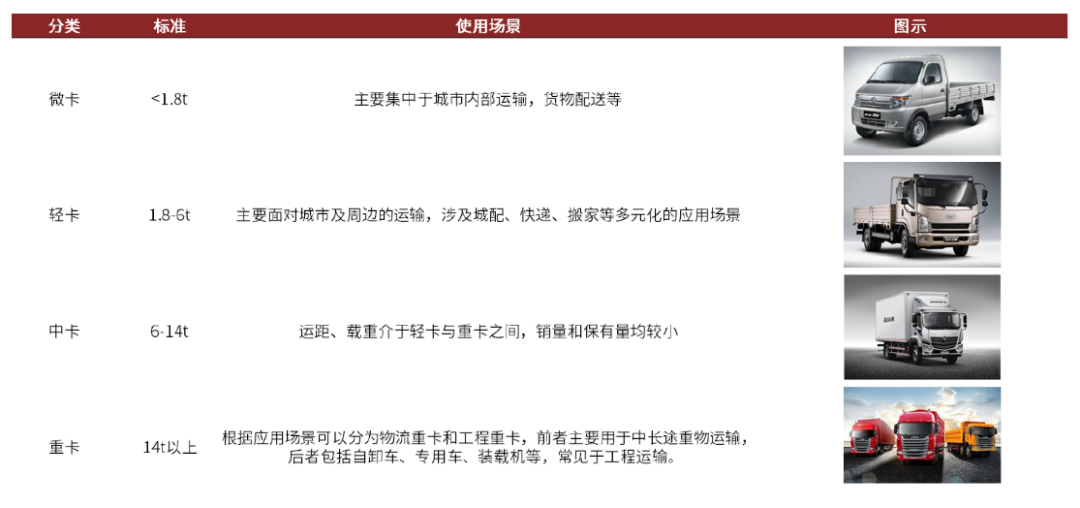

重卡是一种重要的生产资料,为物流运输与工程建设核心运载工具。根据中国汽车工业协会分类标准,载货汽车划分为重卡、中卡、轻卡、微卡四大类,其中重卡为总质量大于14吨的载货汽车,车型包括完整车辆(整车)、非完整车辆(底盘)和半挂牵引车。从货物运输的方式来看,公路运输目前仍占据着我国货物运输行业的主导地位,2020年全国公路货运量342.64亿吨,占全社会总货运量的73.8%。重卡凭借运距长、运量大、运输效率高的优势,是公路货运的核心运载工具,常用于物流运输、工程建设及专用车领域,是国家经济生活中的重要生产资料。

图表:货运卡车分类及应用场景

图表:公路货运仍为核心货运方式

图表:重卡销量占比呈上升趋势

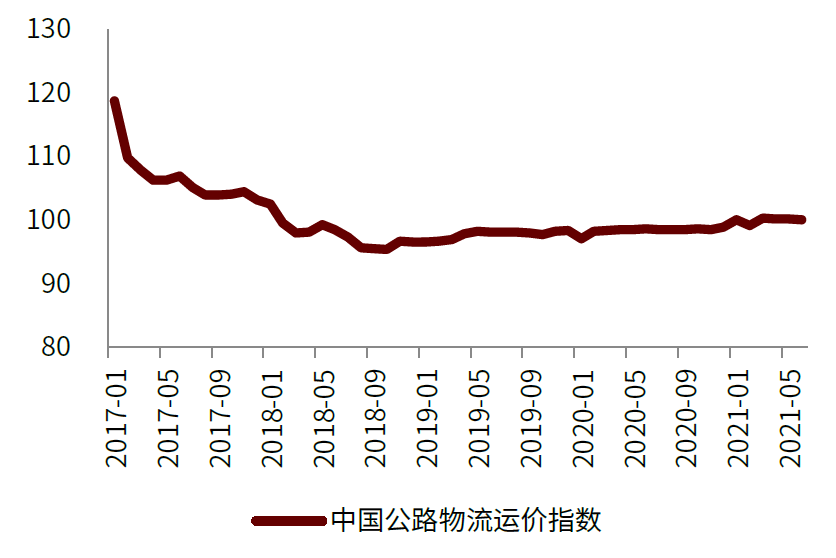

公路货运供需总体紧平衡,公路运价指数2018年以来总体稳中有升。从需求端来看,自2013年以来,公路货运量增速显著放缓,以固定资产投资、物流为核心的公路货运需求增长动力不足;从供给端来看,据交通运输部《2019年道路货物运输量专项调查公报》显示,规模以下企业、个体经营户货运量占比合计达73%,大量分散化的供应主体可以充分满足货运需求,公路货运供需整体呈现紧平衡状态。同时,由于中小企业及个体户议价能力较弱,运价上涨的主要动力来源于司机人力成本、车辆购置成本等货运成本的提升,公路物流运价指数自2018年以来保持温和上涨的趋势。

图表:公路物流运价指数自2018年以来温和上涨

图表:2019年9月个体经营户货运量占比达37%

重卡以柴油动力为主,每年消耗的化石能源总量较大。我们认为,当前新能源重卡在存量重卡中的比例可忽略不计,以重卡全部以柴油为能量来源、公路货运周转量90%由重卡完成、重卡载货时每吨公里油耗0.011L估计,2017/2018/2019年我国重卡柴油消耗量为661/705/590亿升(约合0.66/0.71/0.59亿吨)。2018年国内柴油消费总量为1.6亿吨,重卡消耗量占比就达到43%。

图表:2016-2019年,中国重卡柴油消耗量测算表

图表:2016-2018年,中国重卡柴油消耗量占比(%)

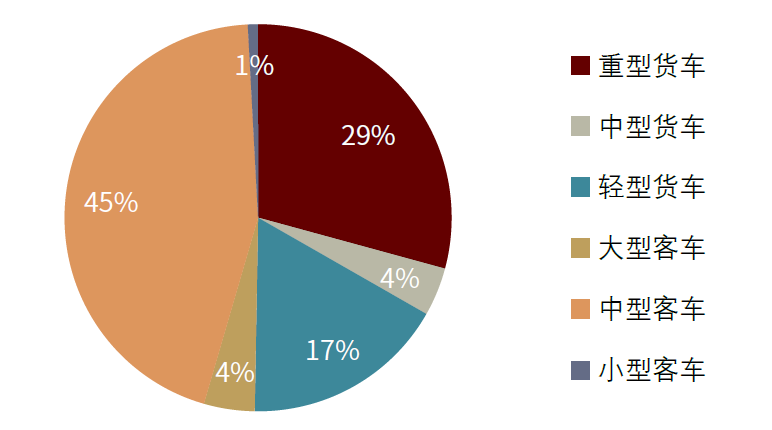

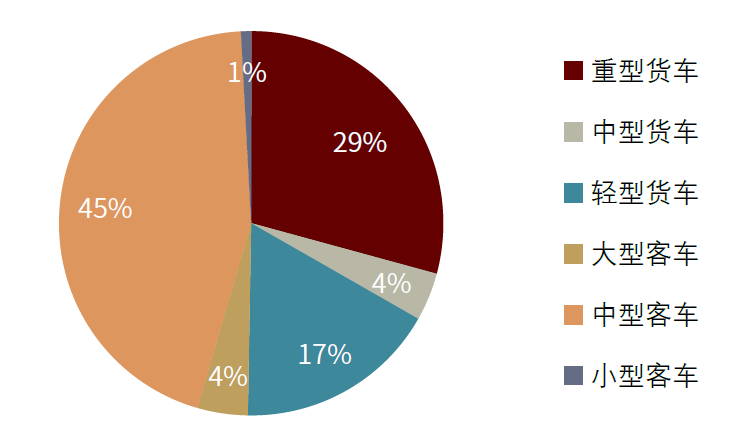

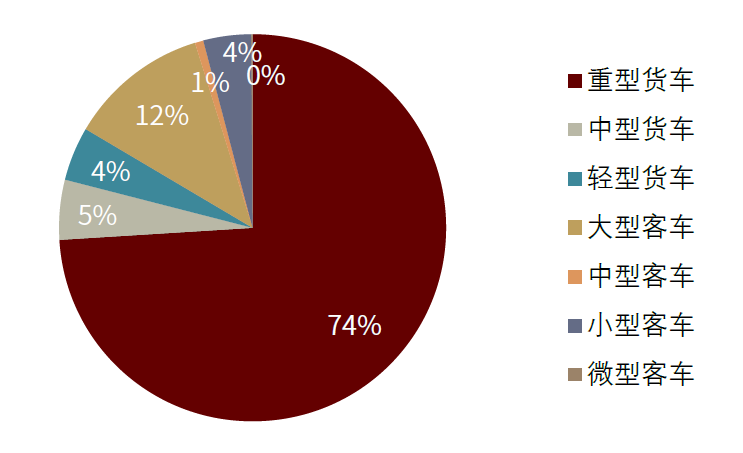

重卡保有量低,但污染物排放量大。汽车是污染物排放总量的主要贡献者,2019年其排放的一氧化碳(CO)、碳氢化合物(HC)、氮氧化物(NOx)和颗粒物(PM)超过当年机动车四项污染物排放总量的90%。虽然重卡保有量远低于乘用车,2019年重卡保有量为761.7万辆、仅占汽车总保有量的3.0%,但重卡作为物流运输的主力生产工具,单车运营里程长、运营次数多、柴油消耗总量高,成为氮氧化物、一氧化碳和颗粒物等污染物的主要排放来源,造成严重的环境污染。生态环境部数据显示,2019年重卡在汽车的氮氧化物、一氧化碳、颗粒物排放量中分别占比74%、29%、29%。

图表:2019年各类型汽车的氮氧化物(NOx)排放量分担率

图表:2019年各类型汽车的一氧化碳(CO)排放量分担率

图表:2019年各类型汽车的颗粒物(PM)排放量分担率

图表:2019年各类型汽车的碳氢化合物(HC)排放量分担率

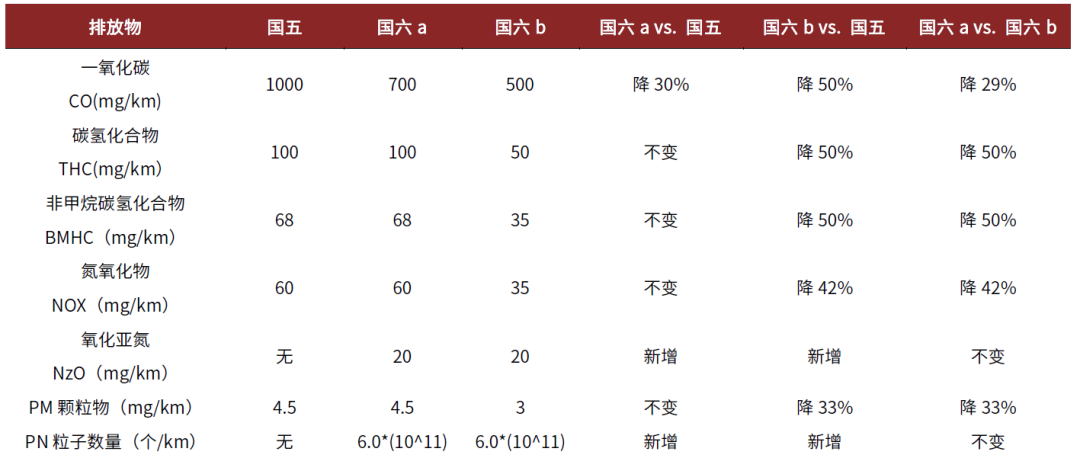

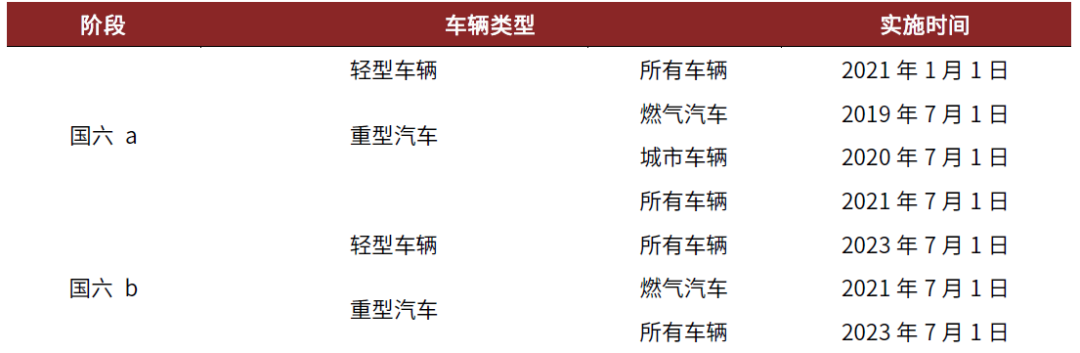

排放标准升级仅能“治标”,重卡电动化方为“治本之策”。为了有效治理环境、减少重卡污染物排放,近十年来,我国内燃机排放标准不断升级,每一次升级都伴随着更加严格的氮氧化合物(NOx)、碳氢化合物(CH)、颗粒物(PM)排放要求。2016年12月,生态部联合国家质检总局发布了《轻型车污染物排放限值及测量方法(中国第六阶段)》(GB18352.6-2016)标准。根据不同的标准限值要求,分为国六a和国六b两个阶段依次实施轻型车国六标准。2020年7月起全国范围实施轻型汽车国六排放标准,2021年7月起重卡柴油新车全面切换为国六排放标准。国六a标准下一氧化碳的排放限值相较于国五标准降低30%,国六b标准下碳氢化合物和一氧化碳的排放限值相较于国五标准降低50%、PM颗粒物降低33%。国标升级虽然能够通过尾气处理装置吸收转化特定污染物,但仅能“治标”,我们认为依托电力驱动、可实现零排放的电动重卡方为节能减排的“治本之策”。

图表:重卡排放标准升级进程

图表:国五、国六a和国六b排放限值对比

图表:国六排放标准实施时间

需求端:节能减排政策要求严格,驱动大型企业积极布局氢能重卡

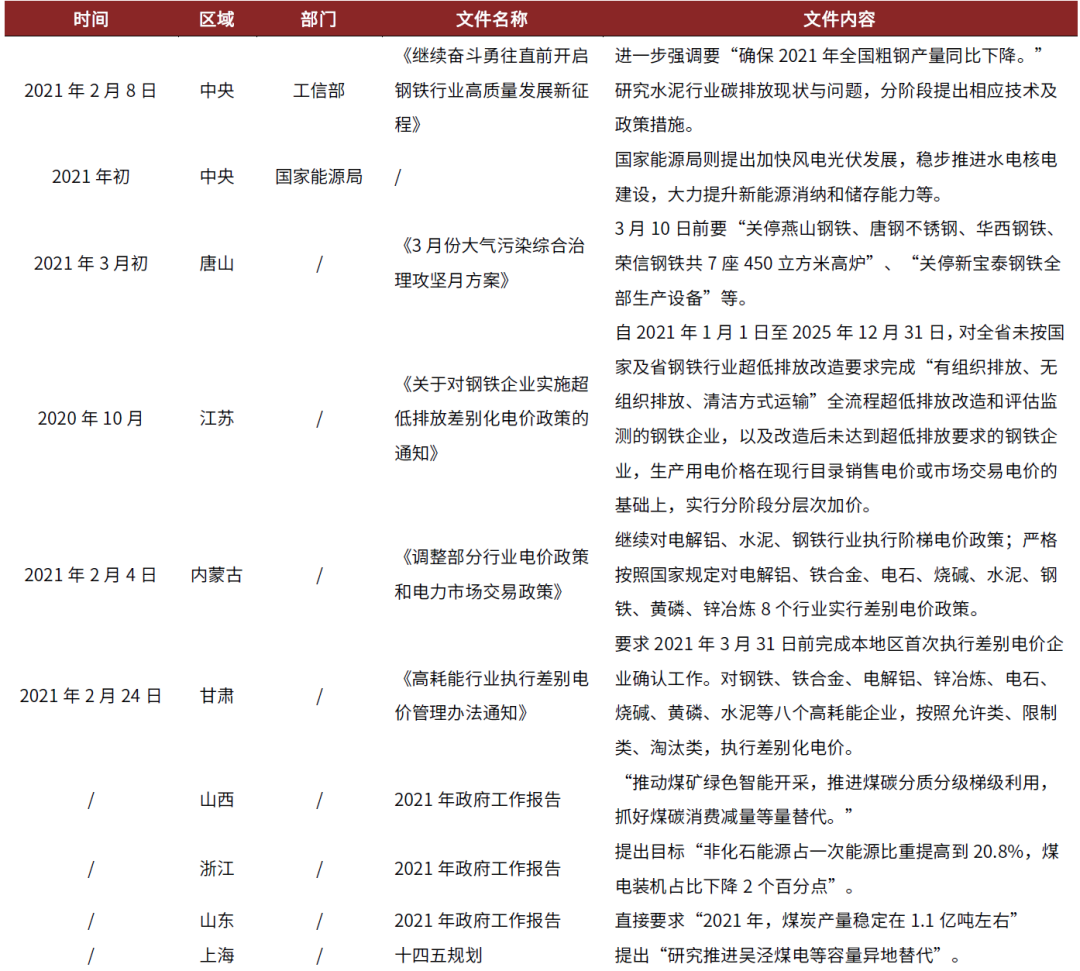

节能减排政策涉及到能源、工业、交通、建筑等诸多领域,生态环境部、能源部、工信部、央行等多部委均为实现“碳达峰、碳中和”目标加紧制定行动方案。生态环境部印发的《指导意见》中提出,要鼓励推动能源、工业、交通、建筑等重点领域以及钢铁、建材、有色、化工、石化、电力、煤炭等重点行业制定相关目标及行动方案。地方也出台了相应政策,基本都将实现“碳达峰、碳中和”列入未来的重点工作,并在政府工作报告中进行了相应部署。

图表:2021年各部委各地方“双碳”落地政策

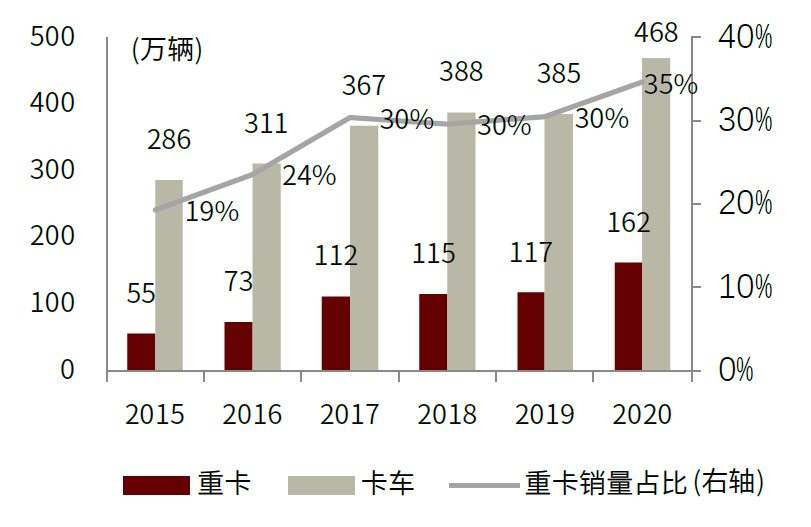

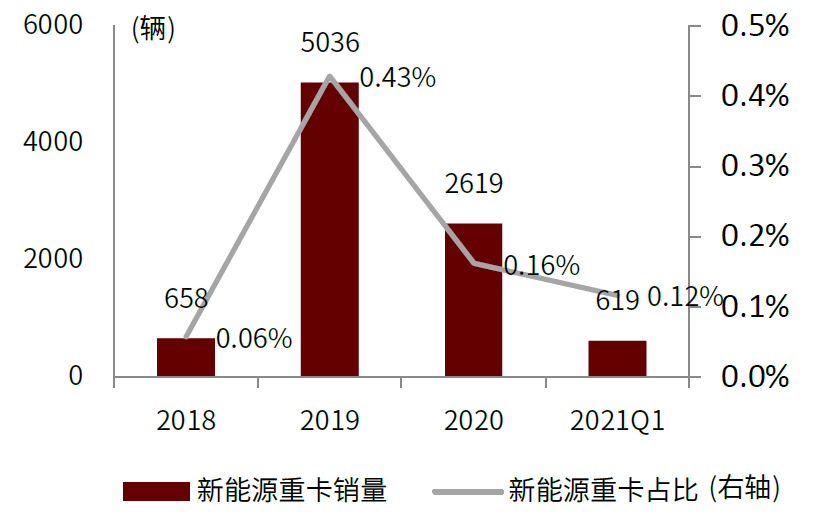

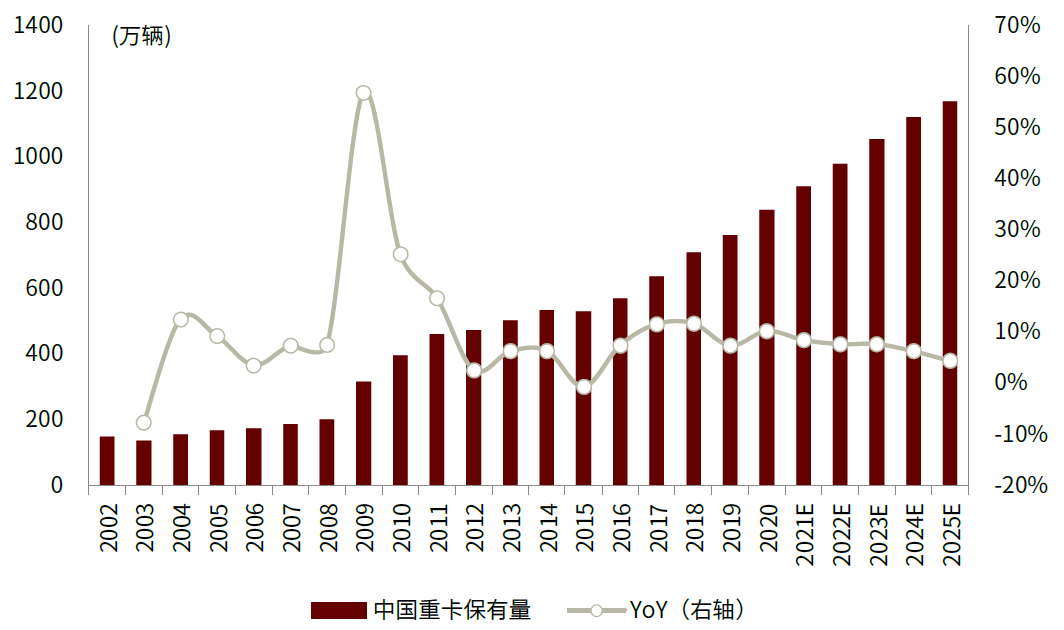

重卡保有量持续抬升,氢能重卡渗透率存在广阔空间。2016年至2020年,我国重卡年度销量由72.8万辆上升至161.7万辆,连续4年创历史新高。我们预计2025年全国重卡保有量有望达到1170万辆。受补贴激励和批量采购模式的影响,2019年新能源重卡销量同比增长665%至5036台,但2020年再次降至2619台,目前整体渗透率低于0.2%。我们认为,新能源重卡销量提升较为缓慢的主要原因仍在于基础设施不完备、电动卡车售价偏高、产业模式保守等因素,在电池技术升级、政策引导、商业模式创新的共同努力之下,上述问题有望得到妥善解决,包括氢能重卡在内的新能源重卡有望快速放量。

图表:历年中国重卡保有量及同比增速

图表:新能源重卡销量渗透率偏低

图表:纯电动重卡占据新能源重卡主导地位

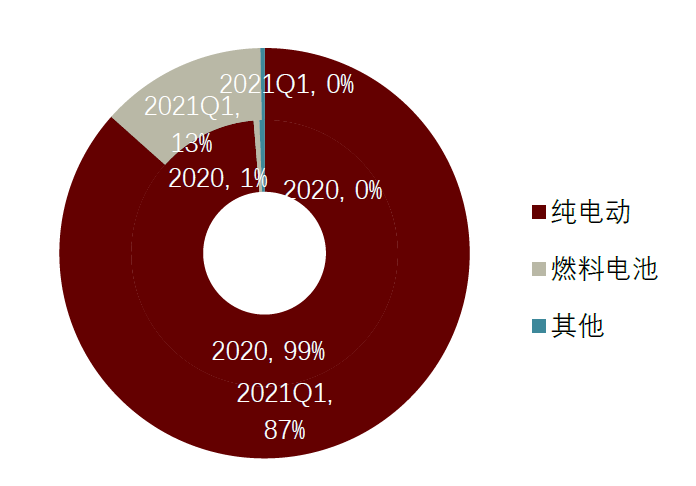

氢能重卡渗透率不断提升,对碳减排贡献明显。根据交强险和第一商用车网数据,2020年氢能重卡在新能源重卡中的占比仅为1%,而1Q21则上升至13%,显示氢能重卡具备快速提升渗透率的潜质。我们以2020年重卡的保有量为基准,测算新能源重卡不同渗透对应的减少的碳排放量。我们测算得出新能源重卡渗透率每提升10pct,重卡全行业可减少CO2排放量0.214亿吨。随着未来氢能重卡等新能源重卡不断普及,重卡行业可减少碳排放规模也会越加可观,更加凸显重卡电动化的必然趋势。

图表:新能源重卡渗透率提升对于减少碳排放量的影响

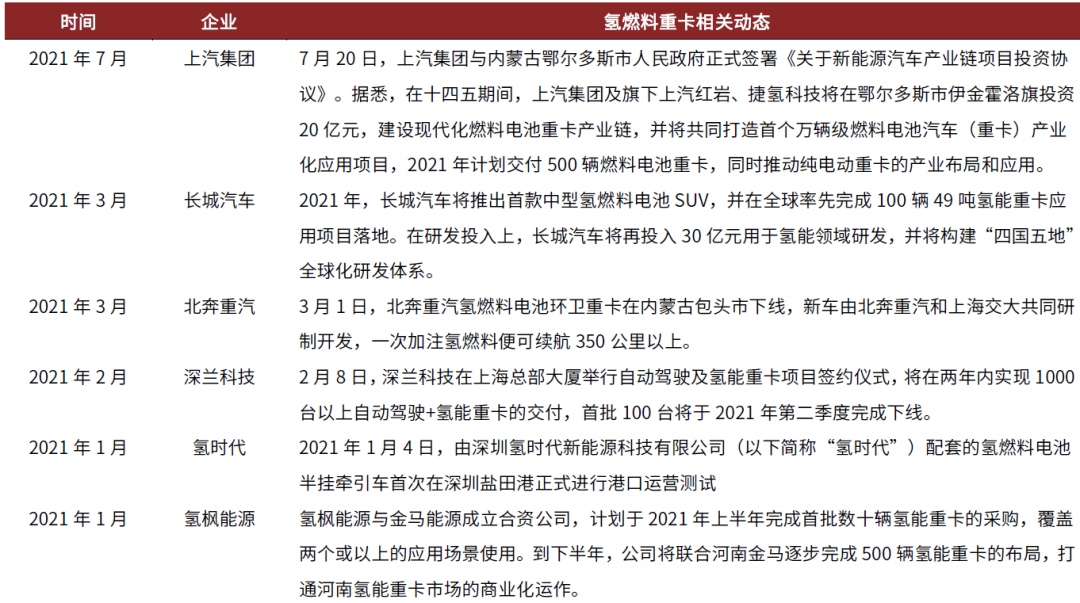

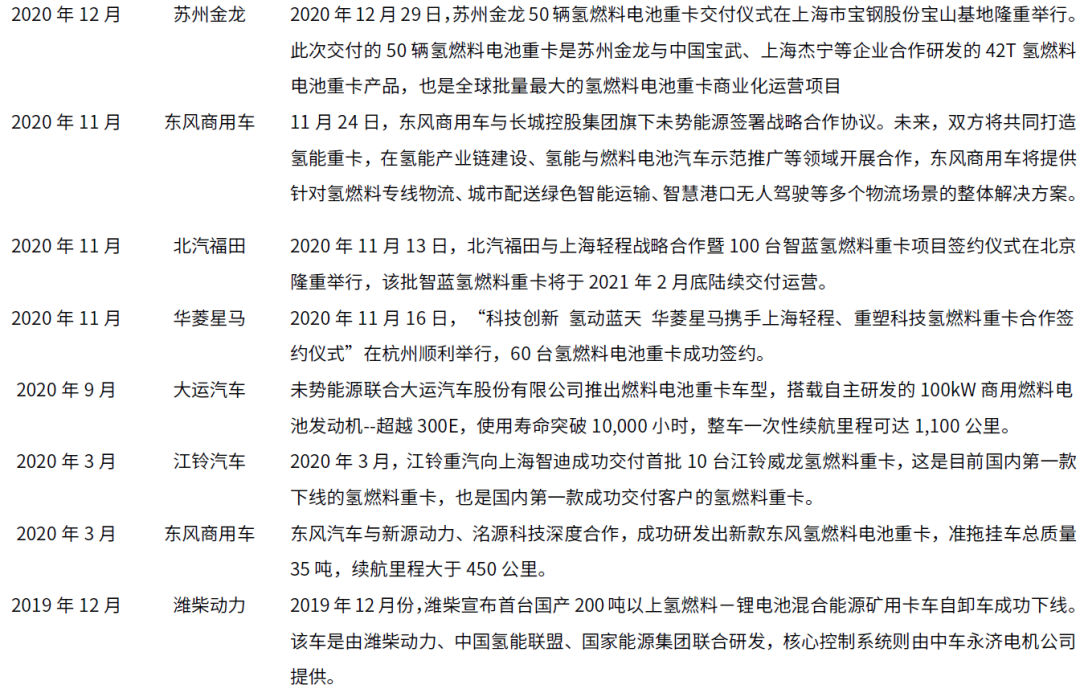

龙头纷纷企业布局氢燃料重卡,满足下游多样化应用场景。潍柴动力承建国家唯一的燃料电池技术创新中心;并与巴拉德成立合资公司,获得巴拉德下一代LCS燃料电池电堆在中国的独家生产和基于LCS电堆的燃料电池模块的组装权利;其山东工厂初期生产能力达到2万个燃料电池电堆。上汽集团、长城汽车、北汽福田的氢能重卡产品也已经陆续签约或交付;亿华通、上海重塑等龙头供应商产品已可广泛应用于重卡、城市客车、环卫车、渣土车、冷藏车、洒水车、厢式运输车等车型。

图表:近年以来部分龙头企业对氢能重卡的相关项目

电动重卡包含氢能和锂电两种路线,综合对比氢能重卡优于锂电

当前重卡电动化技术路径主要有锂电池与氢燃料电池两大方向。相比于锂电池,重卡应用氢燃料电池技术有载重效率高、便于长途运输、便于低温启动、补能速度快四大优势:

1. 载重效率

重卡的主要功用是载重运输,对于动力系统的自重有着较高的要求。锂电池能量密度较低,以锂电池为储能装置会导致重卡续航里程与载货能力的互斥关系,难以满足重卡多拉货、跑得远的基本要求。而高质量能量密度是氢燃料电池动力系统的优势,非常适合重卡本身的使用需求。

我们以49吨的六桥牵引头+挂车的锂电池重卡和氢能重卡进行对比。锂电池重卡每公里消耗2度电,按照70%满载率测算,则需要锂电池重量为17.86kg;而换作氢燃料重卡则仅需12kg。显然车辆自重层面燃料电池车型优势突出,有效载荷优于锂电车型。

图表:氢燃料重卡和锂电池重卡动力系统重量测算

2. 便于长途运输

重卡对于长途运输有着较高要求,这就需要重卡的动力系统续航能力更长,且能以更小的质量增量支撑其续航能力的拓展。更高的质量能量密度允许氢燃料电池车型以更小的质量增量换取更长的续航增加,远续航场景下燃料电池重卡载货效率及自身能耗将远优于纯电车型。

3. 便于低温启动

重卡的使用场景一般较为恶劣,往往需要在较低温环境中作业。锂电池在低温环境下能量密度会大大降低,甚至出现断电等故障,这一技术难题解决起来的难度至今仍然比较大,且重卡可应用的大型电池组加热仍有一定困难和时滞。而氢燃料电池则不容易受气温低的影响,在低温环境中仍能保证正常使用。

4. 补能速度快

氢燃料电池加氢为物理过程,较之充电更加快捷高效,目前的氢燃料电池加氢时长可控制在10~15min,与传统燃油重卡车型相当,可以保证高负荷连续驾驶。但目前锂电池充电则需要数个小时,即使充电功率达到1MW,充满1000kWh尚需1h。且更大的动力电池充电时间更长,对重卡出勤率将构成一定影响。即便未来固态锂电池技术成熟,载重与充电时长仍会掣肘锂电在商用车尤其是重卡领域的应用。

换电模式虽然能够解决充电时间问题,但仍存在行业痛点。目前换电模式最大的阻碍在于换电标准不统一,相关利益方尚未达成共识。换电标准统一涉及到电池的所有权问题、电池品质和寿命问题、电池故障事故负责方、供应链中话语权等诸多争议,三电系统供应商、主机厂、电池运营商、换电站、运力商等相关利益方众多,需要各方相互协商、妥协。2021年5月工信部发布GB/T40032-2021《电动汽车换电安全要求》推荐性国家标准(下称“标准”),将于2021年11月1日起开始实施。“标准”虽然为换电模式提供了电池使用的基础通用类国家安全标准,但目前关于电池所有权、电池故障事故责任方、供应链各环分工等问题尚未达成共识,有效整合尚需时日。同时,换电电池包带电量过小,对换电重卡的续航能力造成较大限制。

综上所述,与锂电池重卡相对比,氢能燃料电池重卡具备载重效率高、便于长途运输、便于低温启动、充电速度快等诸多优势。我们认为氢能技术路线更加符合重卡运营的基本要求,有望成为重卡电动化的主要技术路线,成为重卡脱碳的必选方案。

可行性:政策支持与国产降本双驱生命周期平价营运

政策支持筑牢产业发展基础,氢能重卡迎来黄金发展机遇

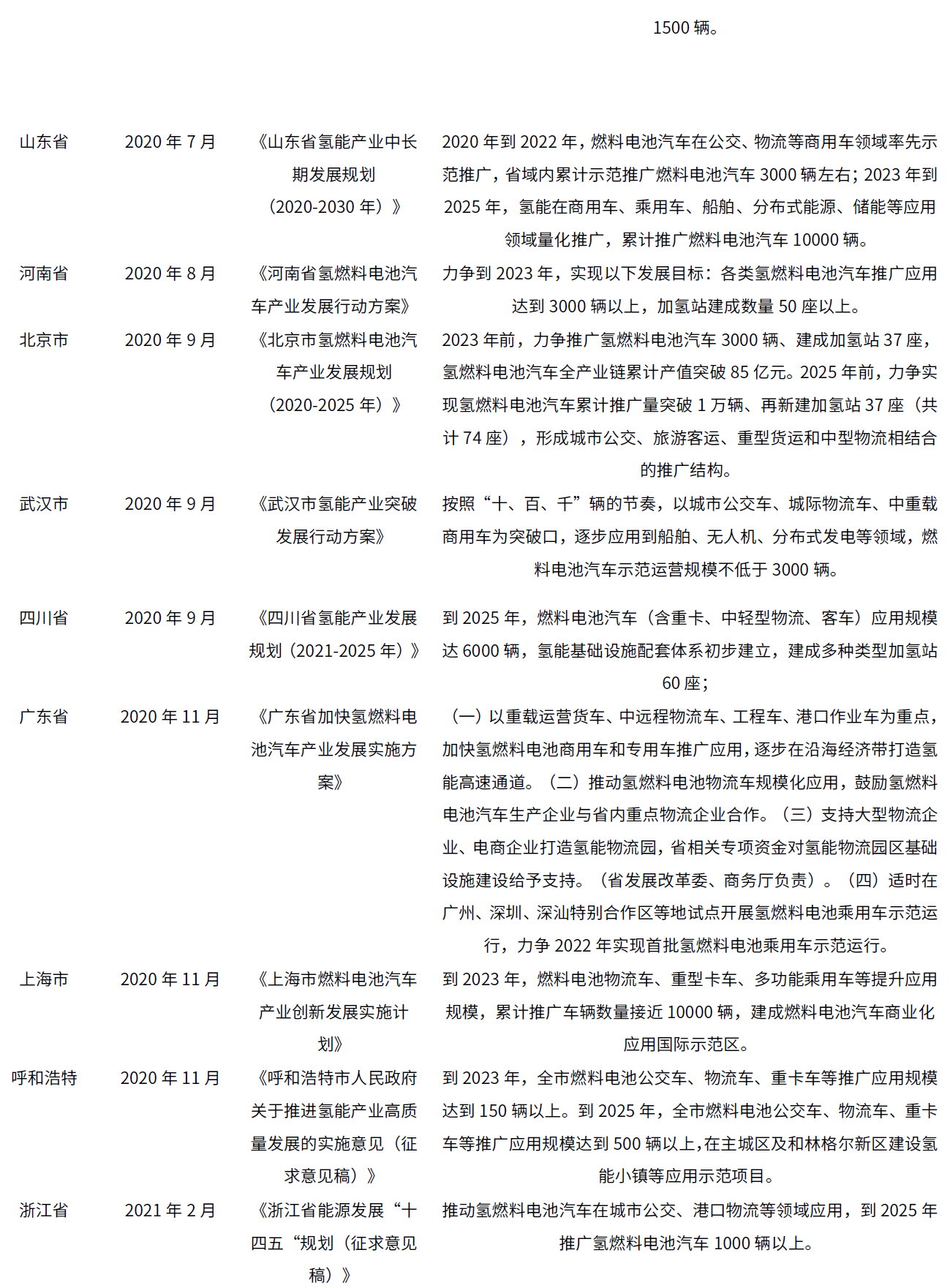

各地政策相继出台,筑牢氢能重卡未来放量基础。2020年《关于开展燃料电池示范应用的通知》、《新能源汽车产业发展规划(2021-2035年)》等全国性燃料电池支持政策相继出台,明确了国家对于燃料电池产业发展的支持态度,支持政策的特点包括以奖代补、地方主导、分区推广与全产业链支持。主要目标包括提高氢燃料制储运经济型、加快推进产业化进程。随着全国性政策的落地,地方性政策也相继开始出台,包括:山东省计划2025年生产燃料电池发动机50000台,燃料电池汽车20000辆;上海市计划2025年建成并运行70座加氢站,应用推广超10000辆燃料电池汽车;河南省计划2025建成80个加氢站,推广燃料电池汽车5000辆等。我们认为,各地政策目标主要聚焦于建设加氢站以及推广燃料电池车,为燃料电池技术的落地提供较大空间。

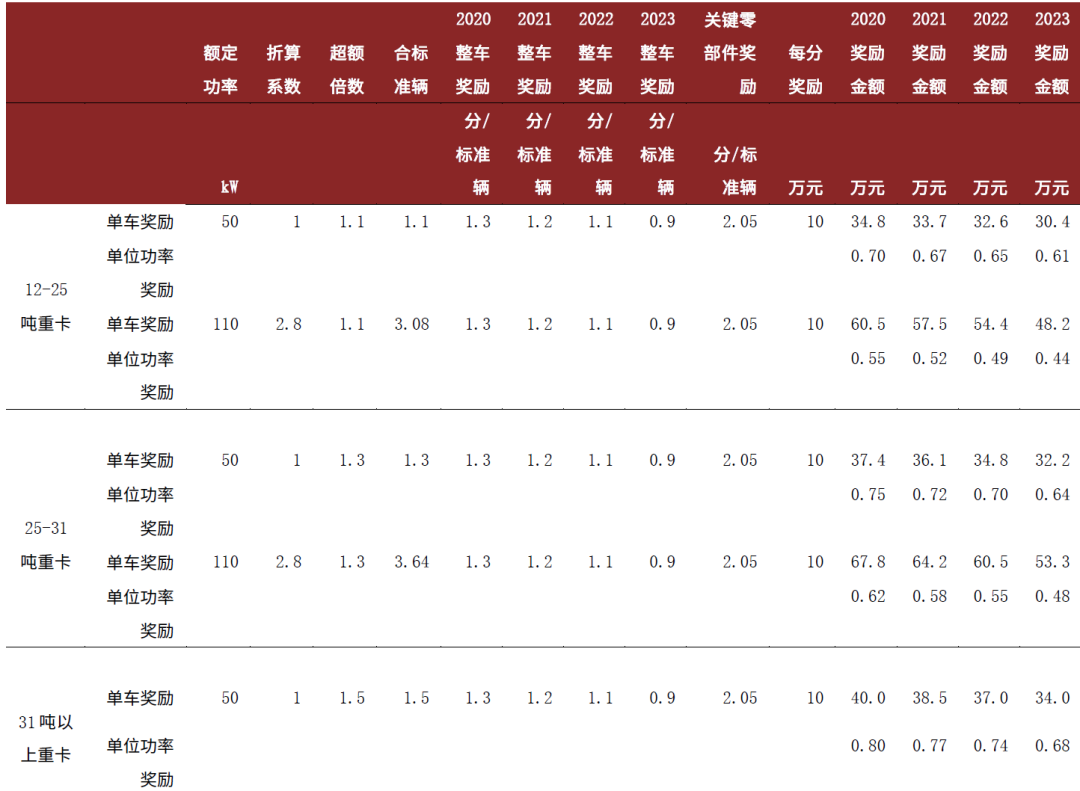

2020年9月21日,财政部、工信部、科技部、发改委、国家能源局等五部委联合发布了《关于开展燃料电池汽车示范应用的通知》,对2020年开始的4年“示范期”的氢燃料电池支持政策进行了初步明确,主要特点是以奖代补、地方主导、分区推广与全产业链支持。

根据我们的测算,不同车型奖励金额上下限差异较大,重卡的奖励总金额与单位功率奖励金额均高于其他品类;整车补贴金额总体随年份增加而减少,关键零部件在示范期内补贴金额总体不变。我们认为,政策对于氢燃料电池在重卡上的应用有一定的强化引导,同时兼顾大客车等品类,很好地契合了未来氢燃料电池使用场景以中长途运输的商用车为主的特点,同时也为氢燃料电池短期放量留下了足够的政策支持空间,使得地方政府有更大的空间促进本城市群氢燃料电池系统产能放量。

图表:我们测算得不同车型奖励金额上下限差异较大

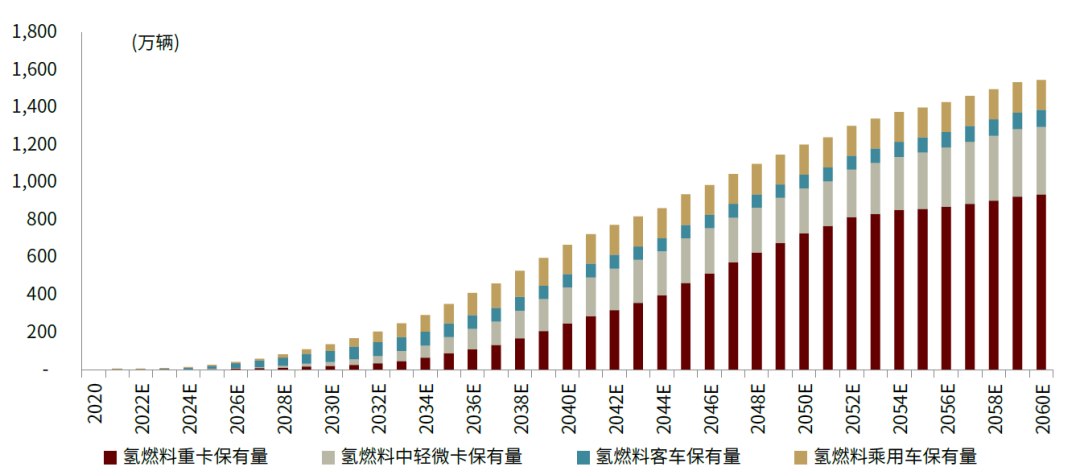

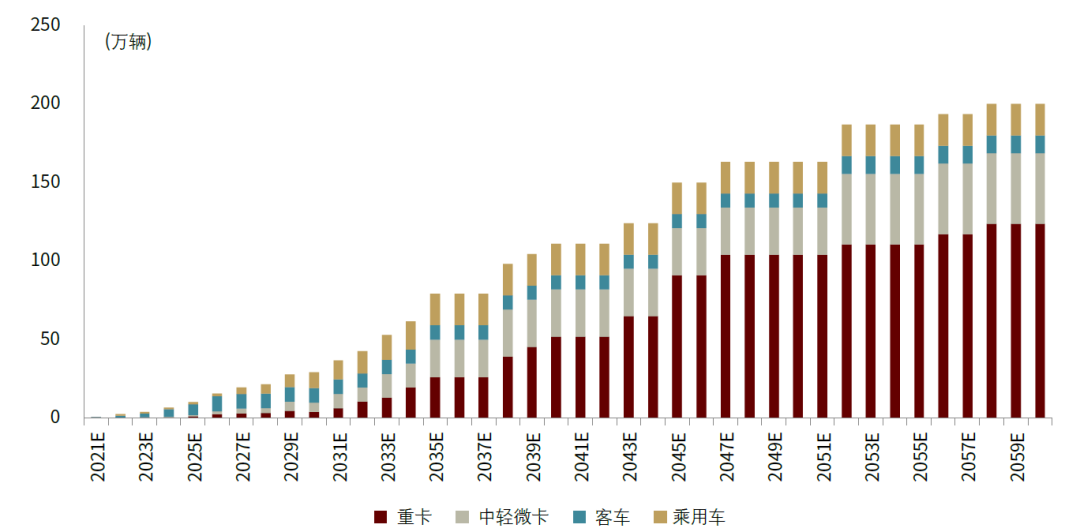

中短期来看,各地政府相继出台政策推广氢燃料电池车及加氢站建设,《节能与新能源汽车技术路线图2.0》 规划到2025年全国范围内推广氢燃料电池车10万辆,2030-2035年推广达到百万辆;商用车中,我们认为政府对客车行业采购干预能力强,且整车厂相对集中,客车或将最先推广氢能;重卡则因其载重、续航、低温的高要求对氢燃料电池推广最为急迫。远期来看,随着上游制氢、储氢、运氢规模化,中游氢燃料动力系统逐步国产化,我们预计氢燃料电池车有望实现与柴油车平价,并减少能源消耗成本。据我们测算,到2030/2060年,氢燃料电池车年销量将分别达到29万辆/200万辆,氢能重卡年销量将分别达到5/123.5万辆;燃料电池车保有量134万辆/1546万辆,对应总氢气需求将达到129万吨/3031万吨,氢能重卡保有量将达到8/936万辆。

图表: 2021E-2060E氢燃料电池车销量拆分

图表: 2021E-2060E氢燃料电池车保有量测算

国产化程度加深带动成本下降,氢能重卡有望走入平价时代

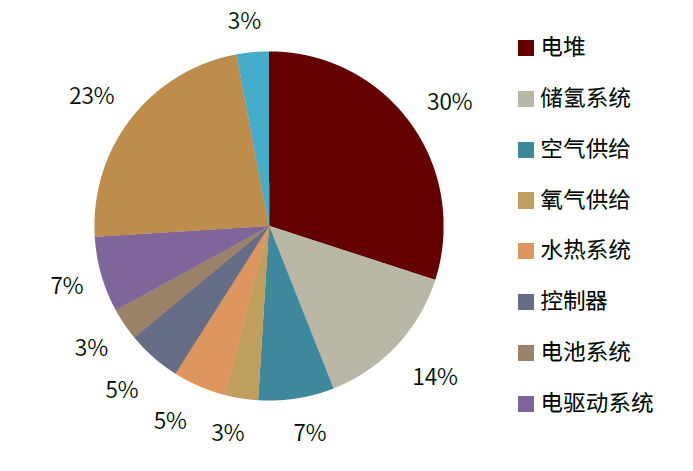

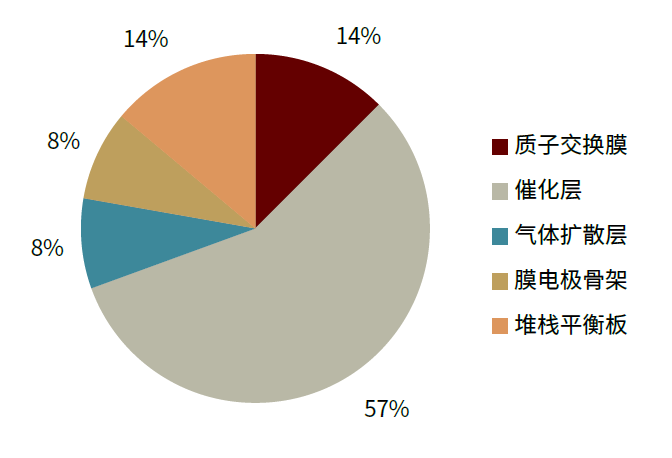

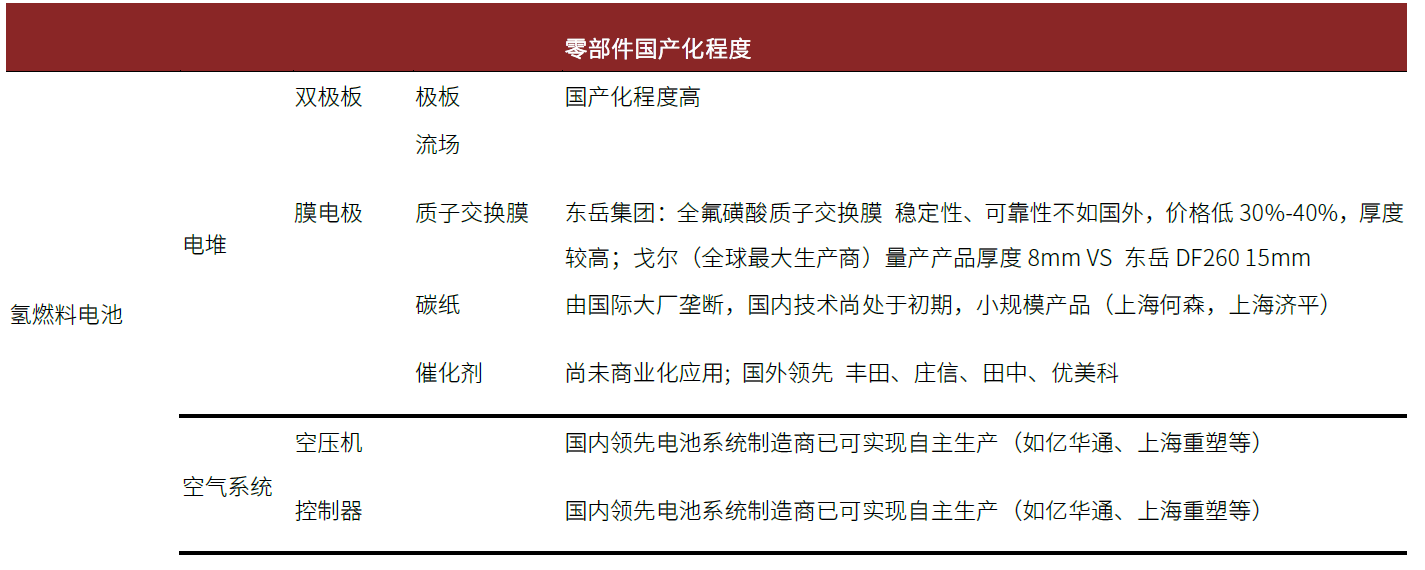

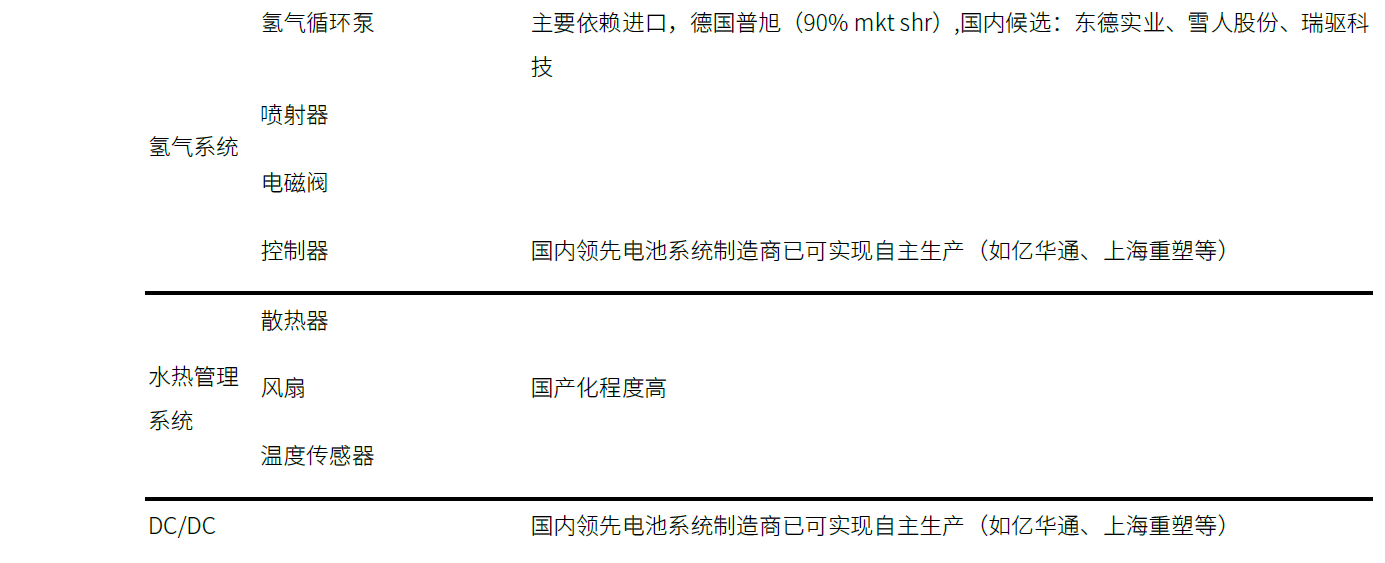

技术突破推动国产替代程度加深,促进氢能电池成本进一步下降。燃料电池系统的生产成本中,电堆及储氢系统占据主要部分,电堆成本构成中催化剂占总成本约57%,主要原因为含铂催化剂价格昂贵,质子交换膜和膜电极也是电堆成本的重要构成部分。目前,我国领先的氢燃料电池生产商已可独立生产极板、空压机、控制器、DC/DC等,但质子交换膜、催化剂、碳纸、氢气循环泵等核心零部件仍依赖进口。我们认为,随着国内技术发展,国产替代将进一步促进终端用氢成本下降。

图表: 氢燃料电池零部件国产化程度梳理

图表:氢燃料电池系统成本构成

图表:燃料电池电堆成本构成

目前,质子交换膜,膜电极催化层、气体扩散层、氢气循环泵是高度依赖外采的核心零部件,占电堆成本约80%,占电池系统成本约24%,国产替代及规模扩大将带来成本下降。

图表:氢燃料电池中对外依赖程度较高的核心零部件

重点技术突破,降低终端应用成本。目前政策层面计划着重在制氢、储运、加注、燃料电池方面提升技术水平,实现质子交换膜、压缩机等氢能产业链关键技术突破,例如北京市发布的《北京市氢能产业发展实施方案(2021-2025年)》征求意见稿计划在2023年前,通过以上技术的突破,降低终端应用成本超过30%,在2025年前实现氢能全产业链的关键材料和部件的自主化。

我们预计,随着新能源发电占比逐渐提升,2025年后电解水制氢的成本将下降至15元/kg,同时叠加储运端设备国产化、规模化,终端应用成本将有望进一步降低。我们预计终端氢价格将在2030年下降至35元/kg以下,并在2050年降至约20元/kg。除制氢成本外,终端用氢成本还涉及氢储运及加注成本,对于燃料电池汽车而言,单位氢耗也将影响用氢成本。

储运加环节共同降本,我们预计终端氢价在2030年降至35元/kg以下。储运端,我们在《举足“氢”重,跬步千里》中,详细阐述了各储运技术路线将并行发展,规模化与技术进步共同推动降本。加注端,核心加注设备的国产化、设备制造规模化、加氢站利用率提升将推动降本,同时油氢电混建站也可节省相关基础设施成本,为未来潜在探索方向。我们预计在制储运加各环节的共同降本下,终端氢价格将在2030年下降至35元/kg以下,并在2050年降至约20元/kg。

氢价与百公里氢耗降低,我们预计2030年燃料汽车将在能源使用端实现与柴油平价。对燃料电池汽车而言,氢耗为另一大能源使用成本的影响因素。目前燃料电池重卡百公里氢耗约8-12kg,其中中长途主要应用的牵引车百公里氢耗约12kg。我们认为,随燃料电池技术进步、效率的提升,燃料电池重卡百公里平均氢耗将在2025年下降至7-10kg,并在2030年下降至6.5-9kg,其中中长途主要应用的牵引车百公里氢耗约9kg。

图表: 我们测算2025年不同车型油氢平价对应的氢气价格

商业模式展望:补贴过后,平价将来

我们认为各级政府和重点企业已经明确产业链相关重点技术突破工程,有望加速燃料电池与氢能产业链技术进步与成本下降,实现燃料电池应用端/氢能能源端平价。从燃料电池端来看:

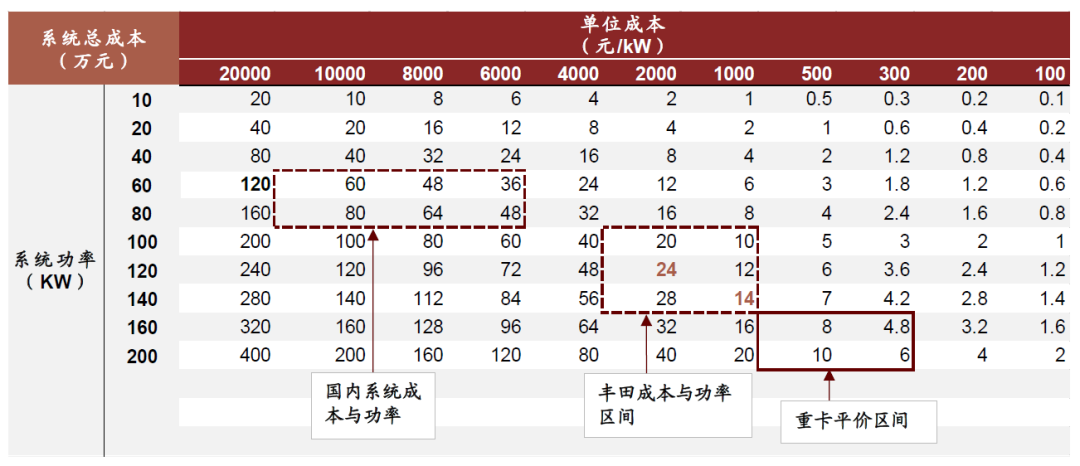

►现阶段燃料电池动力系统售价达到柴油动力系统的6-10倍,我们认为燃料电池产销放量与核心零部件国产化有望带动成本快速下降。目前国内外在燃料电池系统装车成本上相差近5倍,国内2020年售价约1万元/kW,丰田已降至约2000元/kW(成本下降主要依赖于相对完善的供应链体系)。而要达到与重卡的发动机平价,燃料电池系统的价格需要下降至约400-700元/kW,降本需求迫切。

►2020-2025年:产业链本土化基本完成。目前供应链整体对海外材料依赖程度较大,补贴政策与市场趋势需求下,我们预期2025年前国产化核心材料供应链有望完成基本布局,供应国产化以及对海外先进技术的吸纳将会推动系统成本由2019年的2万元/kW下降至约2000元/kW,5年下降90%。

►2025-2040年:国产替代完成,主导材料进步与规模化,推动系统级平价。我们预期2035年产业链国产化规模的进一步推广和综合系统的技术进步有望带动系统成本下降至300-500元/kW,较2025年下降约70%-80%,实现燃料电池系统本身与传统重卡柴油机平价。

图表: 国内燃料电池系统总成成本与国际领先相比仍有下降空间

我们认为国内氢能重卡行业会经历商业模式的三阶段转变:

第一阶段:政策补贴与企业减碳推动不计成本的应用

我们认为2021-2025年国内氢能重卡会处于第一阶段,该阶段主要以各级政府、国有企业和龙头企业为主导。各级政府基于“双碳”目标会积极推出促进氢能重卡普及应用的政策,龙头企业和示范园区等也会出于碳减排规范和社会公益责任等推进氢能重卡的使用。例如工厂会以达到园区碳减排和货物短驳碳减排目标为驱动,大力使用氢能重卡完成作业。这一阶段氢能重卡的使用方不计成本,完全以碳减排为核心目的。在快速上量过程中实现价格不断下降。在这一阶段,在补贴政策与市场趋势需求的双重作用下,国内氢能产量会逐步提升,产业链日趋完善,进而刺激氢能相关企业加大研发投入,打破海外技术垄断,使得国产化率不断提升。

第二阶段:单次补能达到千公里续航,基本满足正常营运需求

我们认为2026-2030年国内氢能重卡会处于第二阶段,即在第一轮政策刺激后,行业销量达到一定水平,氢能重卡相关产业链成熟度达到新阶段,行业参与者较多,国产化率提升较为明显;在这一阶段,随着车用储氢技术的不断发展与燃料电池效率的逐步提升,新生产的氢能重卡单次补能满足1000公里以上续航成为常态,且加氢站存量已经可以满足基本的重卡全国性运营补能需求,氢能重卡将从区域示范走向全国性商业化运营。

我们认为,在这一阶段,氢能重卡在购置与使用成本方面仍然会明显高于柴油重卡,通过适当的补贴政策和推广量规划政策来引导产业链依然是必要的,通过政策与产业的互动,不断增加氢能重卡的保有量,实现车端需求增长与加氢、储运氢等设施建设的互相促进,我们认为这一阶段是氢能重卡走向平价的关键阶段。

图表: 中石化未来加氢站建设计划

第三阶段:氢能重卡TCO可低于燃油重卡,回归重卡运货正常逻辑

我们认为2031-2040年我国氢能重卡将处于第三阶段,即补贴可以逐步退坡至0,氢能重卡TCO角度已经可以逐步接近燃油重卡;在这一阶段内,随着终端氢的进一步降价,氢能重卡TCO可低于燃油重卡,实现氢能重卡在脱离补贴的情况下,对燃油重卡的逐步替代。若假定在这一阶段,对于燃油重卡或将收取一定的碳排费用,则氢能重卡与燃油重卡的使用平价对终端氢价的容忍度将更高,氢能重卡TCO低于燃油重卡的时间将更早,对燃油重卡的替代也将更快。

[汽车总站网 www.chianautoms.com欢迎你]