数据分析 | 新能源汽车电机市场竞争日趋激烈

时间: 2019-05-22 19:52

来源: 汽车总站原创

作者: 茂盛

数据显示,2019年1-4月,新能源汽车产销分别完成36.76万辆和36万辆,比上年同期分别增长58.47% 和59.79%,电机行业受到销量带动,同样表现出明显增长的态势。

就电机行业来讲,2019年1-4月中国新能源汽车电机出货量近40万台,同比增长近40%,作为新能源汽车产业链的重要链条之一的电机行业也正处在“蒸蒸日上”的发展阶段。

目前,电机企业主要分两类,一类是以比亚迪、北汽新能源、宇通等未代表的自主研发配套电机的车企,另外一类就是以精进电动、苏州绿控等为代表的专业电机企业为主机厂做配套。此外工信部公告《目录》与实际上牌和电机出货量数目也有所不同。

所以本文依据《目录》统计仅分析新能源汽车配套电机行业目前的竞争特点,供社会资本投资参考:

特点一:配套电机企业数量随入选《目录》车型数量增减而增减,入选车型越多,配套电机企业加入的数量也越多,反之亦然

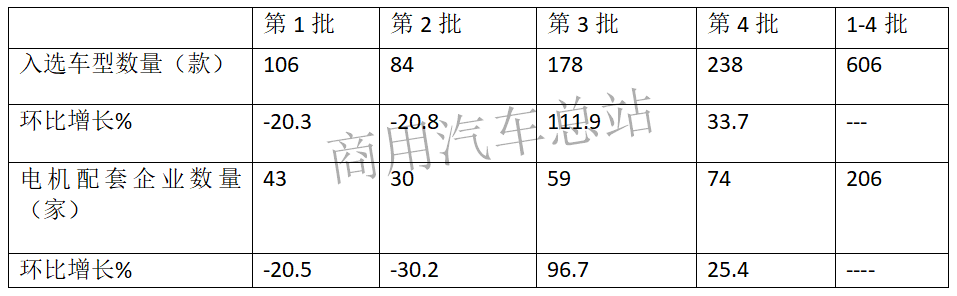

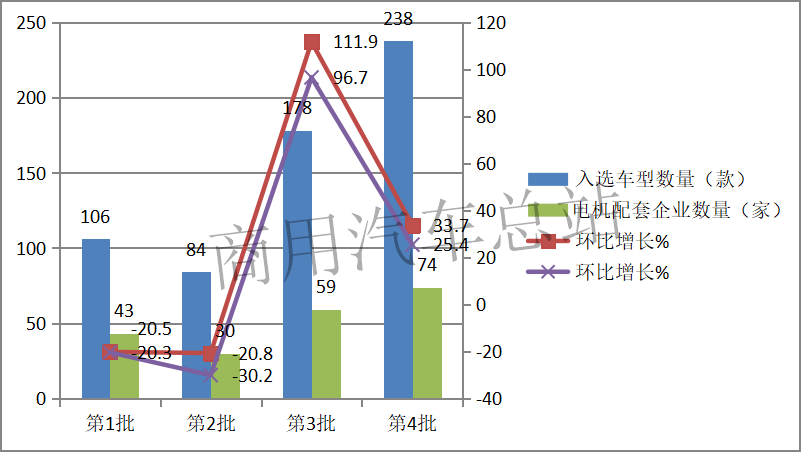

根据统计,截止2019年5月,2019年工信部累计发布4批次新能源汽车推荐目录(下简称《目录》),累计入选车型606款,2019年1-4批推荐《目录》入选具体车型数量及参与配套电机企业数量统计:

由上图可直观的看出,在2019年1-4批推荐《目录》中:

1、两个环比曲线走势几乎一致,说明配套电机企业数量随入选《目录》车型数量增减而增减,入选车型越多,配套电机企业加入的数量也越多,反之亦然。

2、第4批推荐《目录》入选的新能源汽车车型最多,参与配套的电机企业数量也是最多。

3、第2批推荐《目录》入选的新能源汽车车型最少,参与配套的电机企业数量也是最少。

特点二:1-4批次《目录》中,前5名电机配套品牌集中度均在45%左右,市场竞争比较分散,后来者进入机会较多,风险相对较小

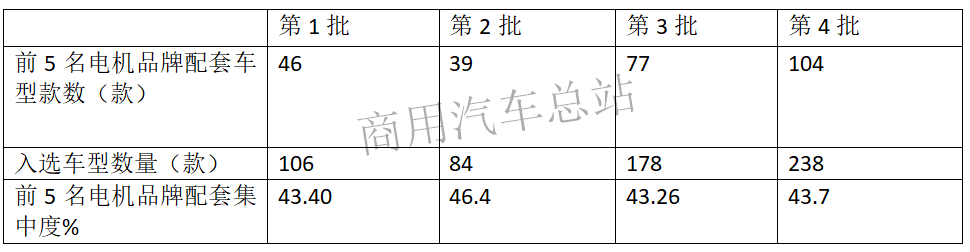

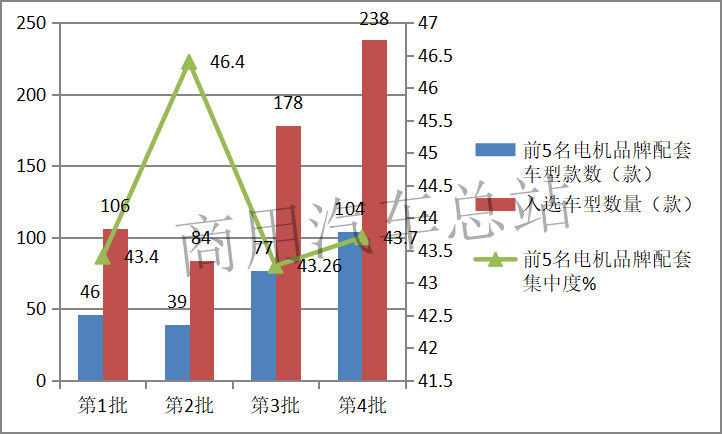

根据2019年1-4批推荐《目录》数据统计,前5名配套电机品牌集中度:

可见,在2019年1-4批推荐《目录》中:

1、前5名配套电机品牌的市场集中度最大的是第二批,也只有46.4%,最小的是第1批,只有43.4%,几乎都在45%左右,也就是说新能源汽车配套电机行业市场垄断程度比较低。

2、根据统计,2019年前4批的推荐目录中,作为配套新能源汽车的核心部件---动力电池市场集中度非常高,前5名的市场集中度至少在75%以上,甚至高于90%(新能源客车行业最高),竞争是非常惨烈的。

3、总之,新能源汽车配套电机行业目前市场竞争不太激烈,后来投资者进入的风险相对要小一些,市场机会要大些。

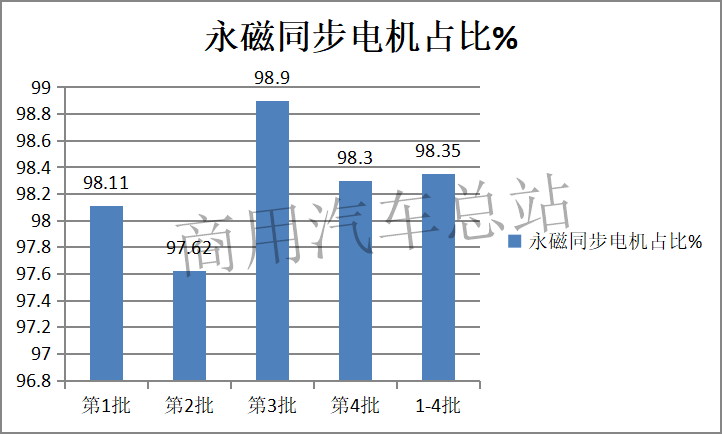

特点三:1-4批次《目录》中,配套的电机绝大多数都是永磁同步电机,永磁同步电机是发展的主流方向

根据2019年1-4批《目录》数据统计,配套永磁同步电机数量如下:

可见,在2019年1-4批次《目录》中,永磁同步电机占据的比例均在97%以上,占据绝对的主流地位,也是今后配套电机行业发展的主要方向。为何?

1、目前应用于新能源汽车的驱动电机主要有永磁同步电机、交流异步电机和开关磁阻电机三类。

2、永磁同步电机体积小,质量轻,峰值效率更优越。现阶段,大多数新能源车企采用了永磁同步电机。因为在同等功率下,永磁同步电机能够更好满足车企关于能效的需求。虽然永磁同步电机在高温下有退磁的风险,但目前一些车企已经克服了这个问题。

3、交流异步电机起动转矩小、起动电流大、电机要靠增大启动电流来产生大转矩;控制复杂(需要逆变器),能量回馈性能差,一般新能源车型选用较少。

4、开关磁阻电机与交流异步电机的优点相近,但其运转噪声大、转矩脉动(转矩时大时小)严重,一般新能源车型不选用。

相比三种电机类型表现,永磁同步电机当之无愧地成为当前电机市场的主流,也会是今后电机市场的主流发展方向。

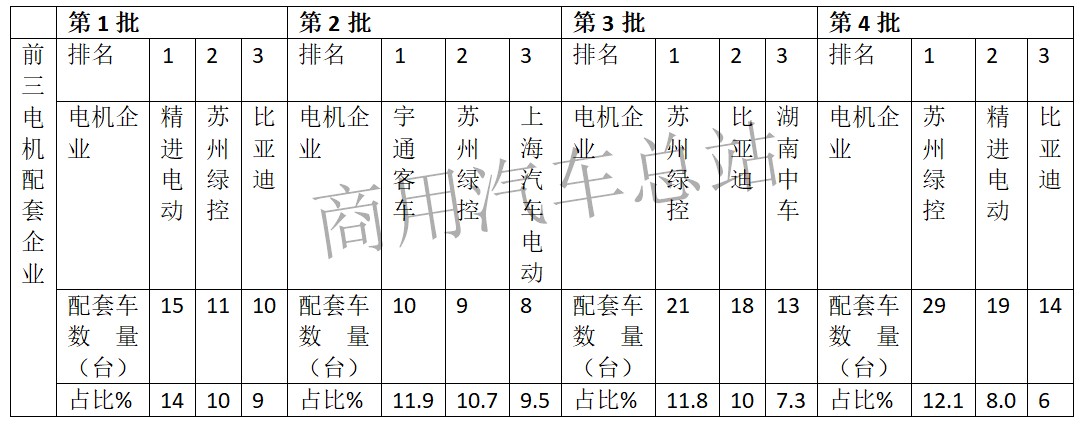

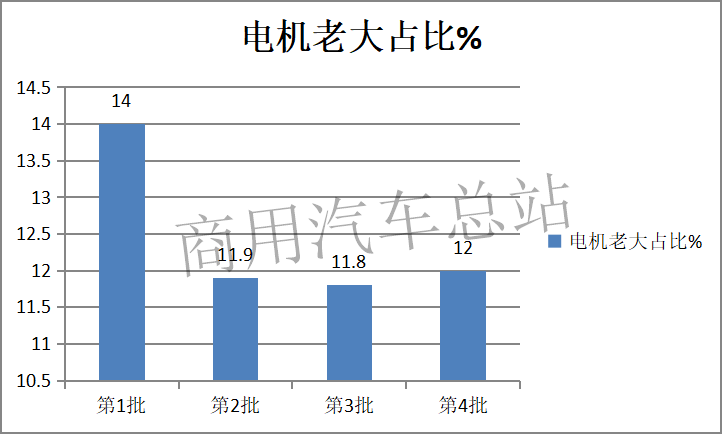

特点四:前4批次《目录》中,电机老大是轮流坐庄,尚未形成号令行业的盟主;最多的占比也只有14%;但尚未形成垄断;苏州绿控相对较强

根据1-4批《目录》统计,各批次中配套数量前三的电机企业配套数量及占比统计:

可见,在2019年1-4批次《目录》中,对电机配套行业的老大特征是:

1、老大是在轮流坐庄,各批次中未有一家独大的盟主。

2、第一批次中的电机老大精进电动市场集中度也只有14%;

3、综合2019年1-4批次的电机企业表现来看,苏州绿控表现相对较强,但远远没有形成对电机行业的垄断地位。

但随着新能源配套产业竞争的白热化,与销量加持的全产业链车企相比,电机配套企业的市场空间会受到越来越多的压制,技术特色、产品适应性、市场接受度、售后服务能力等都将成为考验企业的硬指标。

|

数据显示,2019年1-4月,新能源汽车产销分别完成36.76万辆和36万辆,比上年同期分别增长58.47% 和59.79%,电机行业受到销量带动,同样表现出明显增长的态势。 就电机行业来讲,2019年1-4月中国新能源汽车电机出货量近40万台,同比增长近40%,作为新能源汽车产业链的重要链条之一的电机行业也正处在“蒸蒸日上”的发展阶段。 目前,电机企业主要分两类,一类是以比亚迪、北汽新能源、宇通等未代表的自主研发配套电机的车企,另外一类就是以精进电动、苏州绿控等为代表的专业电机企业为主机厂做配套。此外工信部公告《目录》与实际上牌和电机出货量数目也有所不同。 所以本文依据《目录》统计仅分析新能源汽车配套电机行业目前的竞争特点,供社会资本投资参考: 特点一:配套电机企业数量随入选《目录》车型数量增减而增减,入选车型越多,配套电机企业加入的数量也越多,反之亦然 根据统计,截止2019年5月,2019年工信部累计发布4批次新能源汽车推荐目录(下简称《目录》),累计入选车型606款,2019年1-4批推荐《目录》入选具体车型数量及参与配套电机企业数量统计:

由上图可直观的看出,在2019年1-4批推荐《目录》中: 1、两个环比曲线走势几乎一致,说明配套电机企业数量随入选《目录》车型数量增减而增减,入选车型越多,配套电机企业加入的数量也越多,反之亦然。 2、第4批推荐《目录》入选的新能源汽车车型最多,参与配套的电机企业数量也是最多。 3、第2批推荐《目录》入选的新能源汽车车型最少,参与配套的电机企业数量也是最少。 特点二:1-4批次《目录》中,前5名电机配套品牌集中度均在45%左右,市场竞争比较分散,后来者进入机会较多,风险相对较小 根据2019年1-4批推荐《目录》数据统计,前5名配套电机品牌集中度:

可见,在2019年1-4批推荐《目录》中: 1、前5名配套电机品牌的市场集中度最大的是第二批,也只有46.4%,最小的是第1批,只有43.4%,几乎都在45%左右,也就是说新能源汽车配套电机行业市场垄断程度比较低。 2、根据统计,2019年前4批的推荐目录中,作为配套新能源汽车的核心部件---动力电池市场集中度非常高,前5名的市场集中度至少在75%以上,甚至高于90%(新能源客车行业最高),竞争是非常惨烈的。 3、总之,新能源汽车配套电机行业目前市场竞争不太激烈,后来投资者进入的风险相对要小一些,市场机会要大些。 特点三:1-4批次《目录》中,配套的电机绝大多数都是永磁同步电机,永磁同步电机是发展的主流方向 根据2019年1-4批《目录》数据统计,配套永磁同步电机数量如下:

可见,在2019年1-4批次《目录》中,永磁同步电机占据的比例均在97%以上,占据绝对的主流地位,也是今后配套电机行业发展的主要方向。为何? 1、目前应用于新能源汽车的驱动电机主要有永磁同步电机、交流异步电机和开关磁阻电机三类。 2、永磁同步电机体积小,质量轻,峰值效率更优越。现阶段,大多数新能源车企采用了永磁同步电机。因为在同等功率下,永磁同步电机能够更好满足车企关于能效的需求。虽然永磁同步电机在高温下有退磁的风险,但目前一些车企已经克服了这个问题。 3、交流异步电机起动转矩小、起动电流大、电机要靠增大启动电流来产生大转矩;控制复杂(需要逆变器),能量回馈性能差,一般新能源车型选用较少。 4、开关磁阻电机与交流异步电机的优点相近,但其运转噪声大、转矩脉动(转矩时大时小)严重,一般新能源车型不选用。 相比三种电机类型表现,永磁同步电机当之无愧地成为当前电机市场的主流,也会是今后电机市场的主流发展方向。 特点四:前4批次《目录》中,电机老大是轮流坐庄,尚未形成号令行业的盟主;最多的占比也只有14%;但尚未形成垄断;苏州绿控相对较强 根据1-4批《目录》统计,各批次中配套数量前三的电机企业配套数量及占比统计:

可见,在2019年1-4批次《目录》中,对电机配套行业的老大特征是: 1、老大是在轮流坐庄,各批次中未有一家独大的盟主。 2、第一批次中的电机老大精进电动市场集中度也只有14%; 3、综合2019年1-4批次的电机企业表现来看,苏州绿控表现相对较强,但远远没有形成对电机行业的垄断地位。

但随着新能源配套产业竞争的白热化,与销量加持的全产业链车企相比,电机配套企业的市场空间会受到越来越多的压制,技术特色、产品适应性、市场接受度、售后服务能力等都将成为考验企业的硬指标。 |