数据分析|燃气客车回暖?小众市场缘何出现大反弹?

时间: 2019-05-15 17:05

来源: 汽车总站原创

作者: 茂盛

数据显示,2019年1-4月燃气客车销售1378辆,同比增长38.9%,可谓大增,给目前低迷的客车市场增添了一点“春色”,但燃气客车市场体量仍然较小,为何?请看以下简析。

一、 为何今年前4月燃气客车市场同比出现大增?

2019年前4月燃气客车市场销量1378辆,同比增长38.9%,增幅确实不小;而2019年前4月客车整体市场同比下降2.96%,具体见表1。

表1

可见,2019年前4月燃气客车市场同比增长38.9%,远远大于前4月客车市场整体增幅-2.96%近41.86个百分点。也算得上是2019年前4月客车市场中的一个小亮点。前4月燃气客车市场出现同比大增的原因主要是:

1、是有些客车企业对新能源客车市场的补贴退坡预期导致的,新能源客车补贴终究要退出市场,最终燃气类客车市场与新能源客车要在同一起跑线进行公平竞争,加上2019年补贴新政的大幅度缩水,也从某种程度上也催生了2019年一季度燃气类客车市场的增长。

2、很多地方燃气类价格在经过近年的上涨后逐渐趋于稳定。近年燃气价格波动很大,尤其是在2018年,价格增长幅度较大,导致燃气客车市场降幅很大(2018年前4月燃气客车市场降幅同近年最大就是最好的说明,见表3);而到了2018年年底至2019年后天然气价格基本趋于稳定,使得近期燃气客车市场也趋于稳定。

3、燃气客车经过多年的积淀,技术比较成熟,有些客户比较信任。

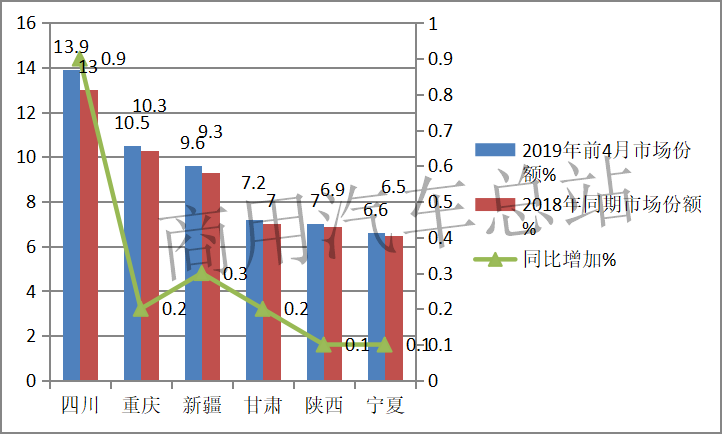

4、燃气类客车市场的真实需求仍然存在,尤其是大西南、大西北等燃气资源比较富裕的地方,随着新能源客车补贴的大幅度退坡,与燃气类客车比,前几年新能源客车的补贴优势已在逐渐缩小,燃气客车市场的需求在逐步增大,占据的市场份额较大。其中大西南的川、渝和大西北的陕、甘、宁、新燃气客车市场份额累计超过半壁江山,而且同比仍然有增加趋势(具体见表2)。

表2

二、为何近年燃气客车市场低迷,且体量较小?

近年来,燃气客车市场一直不太景气。近6年1-4月燃气类客车销量统计如下表:表3

表3

可见,尽管2019年1-4月燃气客车市场同比增幅较大,但与前几年同期比,只比2018年销量大(绝对值仍然较小),比其余年份均小很多。也就是说燃气客车市场目前仍然处于低迷态势,为何?

1、近年大部分地方政府和公交公司都把目光聚焦在新能源尤其纯电动客车上,大量预算也都花在新能源客车上,天然气客车已经被边缘化。因为在新能源汽车的推广领域,相关部门和官员是有考核目标的,如果完成不了,很可能面临业绩或者升迁考核;而天然气客车的推广应用,则没有相关硬性约束。这种情况下,孰轻孰重,相关管理部门自然心中有数。

2、受利益直接驱动。新能源客车国家有明确补贴,而燃气类客车国家没有明确的补贴政策。很多企业为补贴而去生产新能源客车,对燃气类客车就无暇顾及了。

3、近年燃气类资源价格上涨幅度较大,与柴油等客车使用成本比已经没有多大优势可言了,这也是让近年燃气客车“靠边”的主要原因之一。

4、受近年公路燃气客车发展战略不确定因素的影响。

尽管使用燃气客车是目前公路客运企业降低运营成本、应对燃油涨价的有效手段,但国家公路燃气客车未来发展战略的不确定因素,致使公路客运企业在选择推广使用燃气客车时持非常谨慎的态度,只是在企业中进行小批量的试用。生怕因国家燃气客车的产业政策发生变化,和燃气供应与加气无法保障等状况下,造成公路燃气客车大面积停驶现象的发生。

5、加气站网点布局及建设滞后等因素的影响。

由于受燃气客车未来发展战略不确定因素的影响,致使国内各中心城市及高速公路、干线公路的燃气加气站点布局及建设尚未列入国家有关部门的规划和议事日程。加气站点的统筹规划、布网、建设严重滞后。现有的加气站点仅作为城市公交车与出租车的加气所用,无法保障和满足公路客运企业"油改气"的用气需求和运营需求,严重地制约了公路客运行业对燃气客车的推广使用。

6、燃气资源分布不均与价格因素的影响:

我国天然气资源主要集中在中西部地区,而天然气市场需求主要位于中东部及沿海发达地区,市场供求的地域矛盾相当突出,由此也导致了我国天然气的输送成本较高,这是我国在天然气资源的开发利用中不得不面对的问题。

据中国城市燃气协会的预测数据显示,到2020年,国内天然气的需求量将达到4000亿立方米,其中一半为国产气,剩下一半则需进口国外的管道气和液化天然气,由此可见,我国天然气的资源并不如想象中的那么丰富。

由于天然气资源的地区分布不均匀,和天然气的转运、输送成本较高,国家在天然气价格的定价机制方面,不同于汽、柴油而采用全国统一指导价格,为此各地的天然气价格差异显著。在新疆等中西部气源较丰富的地区,天然气的价格较便宜,而在气源相对匮乏的中东部地区,天然气的价格较高。

7、燃气客车价格偏高因素的影响:

客运企业在购置燃气客车时的价格,普遍高于同类型、同等级柴油客车5万以上,这对批量购置燃气客车的公路客运企业来讲是一笔不小的费用,在很大程度上增加了企业的车辆采购成本。

而导致燃气客车价格偏高的主要原因有二个方面,一是天然气发动机的价格较高。另一个原因就是车载气瓶。以LNG客车为例,国产的LNG气瓶的价格约在3万元左右,而CNG客车因气瓶配置数量的要求费用会更高一些,如选用进口气瓶则价格会更高。

发动机燃气系统与车载气瓶两个主要原因,导致燃气客车价格一般要比同类型、同等级、同配置的柴油客车高出5万元以上。

8、燃气客车后期维护成本加大因素的影响:

由于目前国内燃气发动机的燃气系统与点火系统,均采用的是国外进口的零部件,而进口配件的价格是比较高的,以江苏区域目前的市场采购价为例,一只火花塞的价格约在140~160元左右,一个点火线圈的价格约在200~450元左右。根据燃气客车的技术使用要求,为保证燃气发动机工作的稳定性与可靠性,车辆运行十万公里以后,须对点火系统的火花塞、点火线圈等装置进行调试、检测或更换。从车辆实际运行的情况来看,一般运行到七~八万公里时,就需更换火花塞,根据燃气机点火装置技术特性的要求,有时还需同步更换点火线圈。更换一套的费用就要达到600多元左右,若更换一组那费用就更高了。这对批量使用燃气客车的客运企业来讲是一笔不小的费用支出。

燃气客车后期维护成本增大的另一个方面就是车载气瓶。由于燃气客车车载气瓶属于定期强制检测的压力容器范畴,依据国务院《特种设备安全监察条例》及相关的法规要求,须定期对车载气瓶进行强制的检测,检测周期为前两次每隔3年进行一次检测,以后每隔两年检测一次。而对车载气瓶的检测、拆装、运输等作业还必须由国家核准具备专业资质的机构或单位来进行。这也是一笔不小的支出,与此同时还需承担气瓶送检期间车辆停运带来的经济损失。

三、解决燃气客车市场发展有何对策?

1、希望国家及相关部门能尽快对公路燃气客车的未来发展战略给予明确的定位;

2、建议国家主管部门不断完善燃气价格的市场定价机制。

3.建议国家出台相关政策,扶持天然气供气管网及加气站点建设。

4.建议交通行业主管部门对公路客运企业燃气客车的推广使用及时给予正确的引导,争取相关的政策支持。如对公路客运行业"油改气"这样的节能环保工程应予以鼓励和引导,并制定和完善相关的规章或地方性法规,以促进公路燃气客车市场的健康有序发展。

5、国内的发动机生产企业和相关研发部门,要加大对国产燃气系统的科技攻关与研发进度,尽快掌握燃气发动机燃气系统核心技术的研发与生产能力,提高国产燃气系统的可靠性与品质,使国内的燃气发动机能早日配套上国产的燃气系统,以降低燃气发动机的生产制造、维护成本。

(如需数据来源请留言)

|

数据显示,2019年1-4月燃气客车销售1378辆,同比增长38.9%,可谓大增,给目前低迷的客车市场增添了一点“春色”,但燃气客车市场体量仍然较小,为何?请看以下简析。 一、 为何今年前4月燃气客车市场同比出现大增? 2019年前4月燃气客车市场销量1378辆,同比增长38.9%,增幅确实不小;而2019年前4月客车整体市场同比下降2.96%,具体见表1。

可见,2019年前4月燃气客车市场同比增长38.9%,远远大于前4月客车市场整体增幅-2.96%近41.86个百分点。也算得上是2019年前4月客车市场中的一个小亮点。前4月燃气客车市场出现同比大增的原因主要是: 1、是有些客车企业对新能源客车市场的补贴退坡预期导致的,新能源客车补贴终究要退出市场,最终燃气类客车市场与新能源客车要在同一起跑线进行公平竞争,加上2019年补贴新政的大幅度缩水,也从某种程度上也催生了2019年一季度燃气类客车市场的增长。 2、很多地方燃气类价格在经过近年的上涨后逐渐趋于稳定。近年燃气价格波动很大,尤其是在2018年,价格增长幅度较大,导致燃气客车市场降幅很大(2018年前4月燃气客车市场降幅同近年最大就是最好的说明,见表3);而到了2018年年底至2019年后天然气价格基本趋于稳定,使得近期燃气客车市场也趋于稳定。 3、燃气客车经过多年的积淀,技术比较成熟,有些客户比较信任。 4、燃气类客车市场的真实需求仍然存在,尤其是大西南、大西北等燃气资源比较富裕的地方,随着新能源客车补贴的大幅度退坡,与燃气类客车比,前几年新能源客车的补贴优势已在逐渐缩小,燃气客车市场的需求在逐步增大,占据的市场份额较大。其中大西南的川、渝和大西北的陕、甘、宁、新燃气客车市场份额累计超过半壁江山,而且同比仍然有增加趋势(具体见表2)。

二、为何近年燃气客车市场低迷,且体量较小? 近年来,燃气客车市场一直不太景气。近6年1-4月燃气类客车销量统计如下表:表3

可见,尽管2019年1-4月燃气客车市场同比增幅较大,但与前几年同期比,只比2018年销量大(绝对值仍然较小),比其余年份均小很多。也就是说燃气客车市场目前仍然处于低迷态势,为何? 1、近年大部分地方政府和公交公司都把目光聚焦在新能源尤其纯电动客车上,大量预算也都花在新能源客车上,天然气客车已经被边缘化。因为在新能源汽车的推广领域,相关部门和官员是有考核目标的,如果完成不了,很可能面临业绩或者升迁考核;而天然气客车的推广应用,则没有相关硬性约束。这种情况下,孰轻孰重,相关管理部门自然心中有数。 2、受利益直接驱动。新能源客车国家有明确补贴,而燃气类客车国家没有明确的补贴政策。很多企业为补贴而去生产新能源客车,对燃气类客车就无暇顾及了。 3、近年燃气类资源价格上涨幅度较大,与柴油等客车使用成本比已经没有多大优势可言了,这也是让近年燃气客车“靠边”的主要原因之一。 4、受近年公路燃气客车发展战略不确定因素的影响。 尽管使用燃气客车是目前公路客运企业降低运营成本、应对燃油涨价的有效手段,但国家公路燃气客车未来发展战略的不确定因素,致使公路客运企业在选择推广使用燃气客车时持非常谨慎的态度,只是在企业中进行小批量的试用。生怕因国家燃气客车的产业政策发生变化,和燃气供应与加气无法保障等状况下,造成公路燃气客车大面积停驶现象的发生。 5、加气站网点布局及建设滞后等因素的影响。 由于受燃气客车未来发展战略不确定因素的影响,致使国内各中心城市及高速公路、干线公路的燃气加气站点布局及建设尚未列入国家有关部门的规划和议事日程。加气站点的统筹规划、布网、建设严重滞后。现有的加气站点仅作为城市公交车与出租车的加气所用,无法保障和满足公路客运企业"油改气"的用气需求和运营需求,严重地制约了公路客运行业对燃气客车的推广使用。 6、燃气资源分布不均与价格因素的影响: 我国天然气资源主要集中在中西部地区,而天然气市场需求主要位于中东部及沿海发达地区,市场供求的地域矛盾相当突出,由此也导致了我国天然气的输送成本较高,这是我国在天然气资源的开发利用中不得不面对的问题。 据中国城市燃气协会的预测数据显示,到2020年,国内天然气的需求量将达到4000亿立方米,其中一半为国产气,剩下一半则需进口国外的管道气和液化天然气,由此可见,我国天然气的资源并不如想象中的那么丰富。

由于天然气资源的地区分布不均匀,和天然气的转运、输送成本较高,国家在天然气价格的定价机制方面,不同于汽、柴油而采用全国统一指导价格,为此各地的天然气价格差异显著。在新疆等中西部气源较丰富的地区,天然气的价格较便宜,而在气源相对匮乏的中东部地区,天然气的价格较高。 7、燃气客车价格偏高因素的影响: 客运企业在购置燃气客车时的价格,普遍高于同类型、同等级柴油客车5万以上,这对批量购置燃气客车的公路客运企业来讲是一笔不小的费用,在很大程度上增加了企业的车辆采购成本。 而导致燃气客车价格偏高的主要原因有二个方面,一是天然气发动机的价格较高。另一个原因就是车载气瓶。以LNG客车为例,国产的LNG气瓶的价格约在3万元左右,而CNG客车因气瓶配置数量的要求费用会更高一些,如选用进口气瓶则价格会更高。 发动机燃气系统与车载气瓶两个主要原因,导致燃气客车价格一般要比同类型、同等级、同配置的柴油客车高出5万元以上。 8、燃气客车后期维护成本加大因素的影响: 由于目前国内燃气发动机的燃气系统与点火系统,均采用的是国外进口的零部件,而进口配件的价格是比较高的,以江苏区域目前的市场采购价为例,一只火花塞的价格约在140~160元左右,一个点火线圈的价格约在200~450元左右。根据燃气客车的技术使用要求,为保证燃气发动机工作的稳定性与可靠性,车辆运行十万公里以后,须对点火系统的火花塞、点火线圈等装置进行调试、检测或更换。从车辆实际运行的情况来看,一般运行到七~八万公里时,就需更换火花塞,根据燃气机点火装置技术特性的要求,有时还需同步更换点火线圈。更换一套的费用就要达到600多元左右,若更换一组那费用就更高了。这对批量使用燃气客车的客运企业来讲是一笔不小的费用支出。 燃气客车后期维护成本增大的另一个方面就是车载气瓶。由于燃气客车车载气瓶属于定期强制检测的压力容器范畴,依据国务院《特种设备安全监察条例》及相关的法规要求,须定期对车载气瓶进行强制的检测,检测周期为前两次每隔3年进行一次检测,以后每隔两年检测一次。而对车载气瓶的检测、拆装、运输等作业还必须由国家核准具备专业资质的机构或单位来进行。这也是一笔不小的支出,与此同时还需承担气瓶送检期间车辆停运带来的经济损失。 三、解决燃气客车市场发展有何对策? 1、希望国家及相关部门能尽快对公路燃气客车的未来发展战略给予明确的定位; 2、建议国家主管部门不断完善燃气价格的市场定价机制。 3.建议国家出台相关政策,扶持天然气供气管网及加气站点建设。 4.建议交通行业主管部门对公路客运企业燃气客车的推广使用及时给予正确的引导,争取相关的政策支持。如对公路客运行业"油改气"这样的节能环保工程应予以鼓励和引导,并制定和完善相关的规章或地方性法规,以促进公路燃气客车市场的健康有序发展。 5、国内的发动机生产企业和相关研发部门,要加大对国产燃气系统的科技攻关与研发进度,尽快掌握燃气发动机燃气系统核心技术的研发与生产能力,提高国产燃气系统的可靠性与品质,使国内的燃气发动机能早日配套上国产的燃气系统,以降低燃气发动机的生产制造、维护成本。 (如需数据来源请留言) |