创新 • 创优 • 创见

“双碳”背景下,燃料电池汽车将助力交通运输实现深度脱碳,且率先在商用车领域中得到推广运营。但因为推广成本高及部分区域补贴政策不明确等原因,一直以来氢能商用车存在“叫好不叫座”的现象。

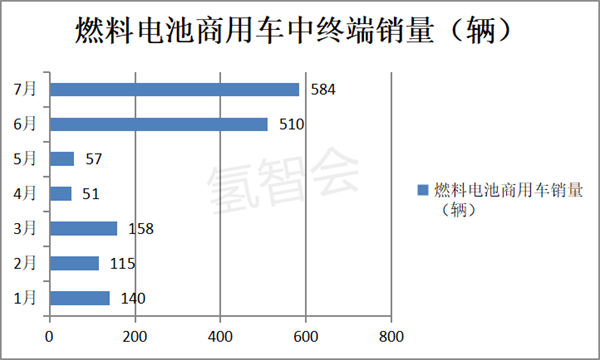

但这一现象也在逐渐改变。最新终端上牌数据显示,2022年7月燃料电池商用车实销584辆(含燃料电池客车228辆和燃料电池货车356辆),同比(2021年7月燃料电池汽车实销118辆)大涨395%,环比6月的510辆增长14.5%,创下1-7月各月新高,向好趋势明显。

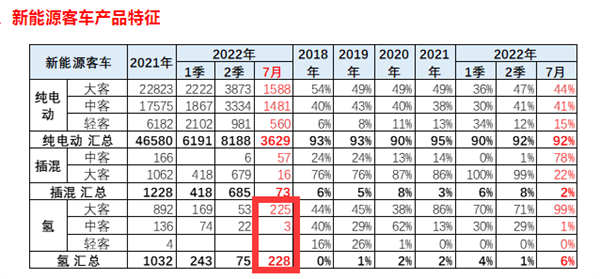

2022年7月燃料电池客车销量如下:

2022年7月燃料电池货车销量如下:

那么,2022年7月氢能商用车终端市场有哪些主要看点?

一、销量创2022年1-7月各月新高

2022年1-7月各月燃料电池商用车销量如下:

上图可见,7月燃料电池商用车终端实际销量为584辆,创1-7月各月新高。

之所以能如此,据氢智会调研分析主要原因有:

一是疫情得到有效控制,车企的产销状况已完全恢复正常,燃料电池车辆上牌工作也走上正轨。

二是示范城市群的的指标进一步得到释放,各地区示范项目陆续投入运营,特别是北京、山东和上海等地区的投放力度和投入运营力度都在进一步加大。

三是燃料电池客车市场开始复苏。比如7月北京投放了一批冬奥会赛事用车。其他地区也加大了对燃料电池客车的采购和推广,使其在7月实销228辆,环比6月的13辆暴增1654%。

四是部分地区7月发布了氢能产业规划,燃料电池汽车产业发展目标清晰,措施具体得力,让供给侧和需求端进一步看到了燃料电池商用车市场的前景,信心大增。

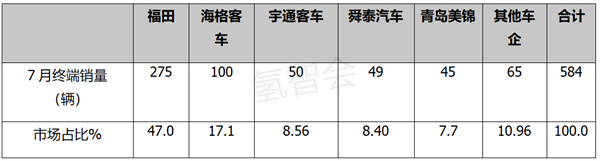

二、福田、海格、宇通居前三;TOP5累计占比近9成,市场集中度较高

数据显示,2022年7月燃料电池商用车企业中上牌数量最多的是北汽福田,上牌275辆,占比47%,居榜首;其次是海格客车,上牌100辆,占比17.1%;第三是宇通客车,上牌50辆,占比8.56%,第四是舜泰汽车,上牌49辆,占比8.4%;第五是青岛美锦飞驰新能源汽车,上牌45辆,占比7.7%。

TOP5车企累计上牌数量为519辆,累计占比近9成(88.9%),燃料电池商用车市场集中度较高。

2022年7月燃料电池商用车上牌数量TOP5如下:

进一步调研可知,位居前三位的福田汽车、海格客车和宇通客车,上牌车型既有燃料电池客车,也包括燃料电池物流车和燃料电池专用车。

可见,这些燃料电池汽车销量靠前的车企,在产品研发和市场推广方面打的是“组合拳”。也正因为主流车企在燃料电池商用车产品方面的多样性,才会产出适应多种场景所需要的各种车型。

三、示范城市群或发力:北京、山东、上海居前三,广东蓄势待发

数据显示,2022年7月北京地区燃料电池商用车上牌数量为325辆,总销量大半壁江山(55.6%),一骑绝尘;山东地区上牌数量为96辆,占比16.4%,居第二;再次是上海地区上牌数量为75辆,占比12.8%,居第三。

2022年1-7月,北京燃料电池商用车上牌数量累计占比40.2%,居第一;山西上牌数量累计占比13.4%,居第二;上海累计上牌数量占比12.3%,居第三。

2022年7月燃料电池汽车流向的5个区域市场份额统计如下:

上表显示,7月燃料电池商用车主要流向北京、山东、上海、宁夏等省市。北京表现较突出,占比55.6%,强势霸榜。

据氢智会调研分析,北京投放的主要是客车、专用车和物流车。其中,客车主要包括冬奥会赛事用车(如7月中旬丰田柯斯达交付北京CBD管委会的柯斯达燃料电池客车)。

由于北京各项燃料电池汽车运营配套设施齐全,联合示范推广燃料电池商用车的响应速度在全国首屈一指,结合之前公布的2021年度燃料电池示范时间范围在2021年8月—2022年8月。因此,为了完成年度推广指标,北京地区集中在7月投放了较大批量的燃料电池商用车。

山东作为燃料电池汽车城市群示范较多的省份,7月终端销售96辆燃料电池商用车,主要包括燃料电池重卡、轻卡和物流车等,市场占比16.4%,居于第二。

上海地区由于前几个月疫情肆虐,燃料电池汽车示范推广受到较大影响。5月逐渐复工复产后,车辆的推广应用正逐步恢复。鉴于疫情影响,导致上海的年度推广指标尚未完成(2021年年度推广时间为2021年8月—2022年8月)。可以预见,下半年上海地区的燃料电池商用车推广将会持续进行。

广东城市群7月燃料电池上牌数据较少,可能与前期具体补贴政策不清晰有关。不过在今年8月12日,广东省发改委等8部门联合发布了《广东省加快建设燃料电池汽车示范城市群行动计划(2022-2025)》,提出了2022—2025年这一示范期间要达成的具体目标和各项政策扶持重点。

文中提出,示范期间实现推广1万辆以上燃料电池汽车目标,年供应氢超10万吨,建成加氢站200座,车用氢气终端售价降到每公斤30元以下。同时,明确规定了对为广东获得国家示范城市群考核“关键零部件研发产业化”积分的企业给予财政资金奖励,原则上每积1分奖励5万元,每个企业同类产品奖励总额不超过5000万元。另外,对建设加氢站给予了明确的资金补贴标准。

可以预见,今后广东城市群的燃料电池汽车推广在有了明确补贴政策的扶持下,车辆的推广应用速度会大大加快。

总之,北京、山东、上海已开始发力,广东正蓄势待发。

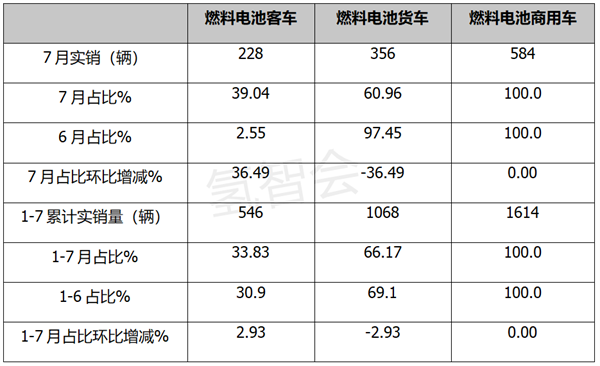

四、燃料电池货车占主体地位,燃料电池客车占比环比明显增加

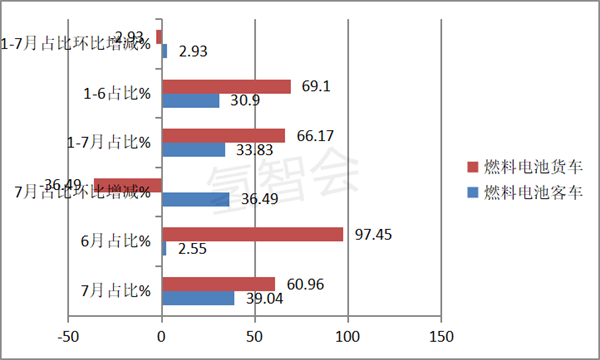

2022年7月及1-7月燃料电池汽车销量及占比情况如下:

上图表显示,2022年7月,在燃料电池商用车大盘中,燃料电池货车占比60.96%,居于主体地位;燃料电池客车占比只有39.04%,但占比环比增加了36.94个百分点,占比环比增加十分明显,主要原因上文已经简析。

2022年1-7月燃料电池货车占比66.17%,也居于主体地位。但占比环比减少2.93个百分点。

总之,燃料电池货车占主体地位,燃料电池客车占比环比明显增加。

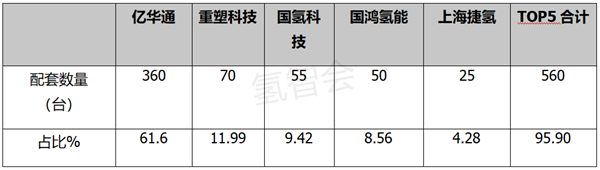

五、亿华通配套第一,TOP5占比95.9%

数据显示,2022年7月有11家燃料电池配套商参与燃料电池商用车市场配套, 亿华通获得配套数量冠军。

2022年7月燃料电池配套品牌配套数量TOP5如下:

上表可见,在2022年7月的燃料电池品牌配套方面,北京亿华通配套360台,占比61.6%,独占鳌头;其次重塑科技,配套数量为70台,占比11.99%,居第二;第三是国氢科技,配套55台,占比9.42%;其余2家配套数量均在50台(含)以下。

TOP5累计配套560台,占比95.9%。目前燃料电池配套市场集中度较高。

通过以上分析可知,随着各地氢能产业政策的逐渐明晰,加之示范城市群的逐渐发力,我国氢能商用车的发展前景广阔。