创新 • 创优 • 创见

近来新能源重卡销量之所以能高速增长,主要贡献者是换电重卡。换电重卡占比的一路攀升为新能源重卡的高歌猛进注入了强劲的推动力。

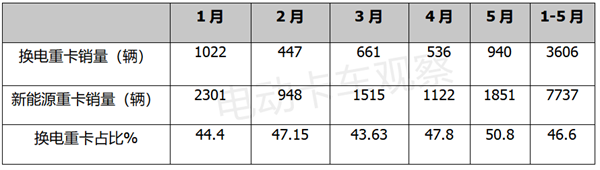

数据显示,2022年5月新能源重卡销售1851辆(含总质量在12吨以上的牵引车、自卸车、搅拌车、环卫车等,不含出口和军车),同比增长387%。其中,换电重卡销售940辆,占据5月新能源重卡超半壁江山的份额(50.8%),创今年1-5月各月占比新高,也是今年以来换电重卡占比首次突破50%的月份。

2022年1-5月各月换电重卡销量及占比如下:

按技术路线和补能方式划分,5月换电重卡销售940辆,同比(去年5月换电重卡销量133辆,全部为换电牵引车133辆)增长607%,领涨普通纯电动重卡、插电式混动重卡和燃料电池重卡同比增幅,跑赢5月新能源重卡387%的增速近220个百分点;从占比看,是新能源重卡市场中占比最大且占比同比增加最多的细分车型。

按补能方式和技术路线划分,2022年5月各类新能源重卡车型销量及同比、占比及占比同比增减情况如下:

上图表可知,2022年5月换电重卡销量同比增幅不但是新能源重卡各细分市场中最高(607%)的车型,而且占比也是最大的,且占比同比增加15.8个百分点,是5月新能源重卡各细分车型中占比同比唯一增长的细分车型。

因此,完全可以得出结论:今年5月换电式重卡占比创今年各月新高,且在5月领涨领跑新能源重卡大盘,成为新能源重卡高速增长的引擎。

换电重卡在当下新能源重卡市场的高速增长中之所以能发挥“引擎”的作用,据电卡观察调研分析主要得益于以下几个方面有利因素的支持:

一是“双碳”战略叠加支持政策频出,换电重卡迎来发展风口。

在国家“双碳”战略的持续推动下,重卡电动化成为商用车领域降碳的重头戏,而换电模式是最有可能在重卡电动化赛道上实现“弯道超车”的途径之一,这就使得用高速发展换电重卡的方式来快速实现重卡电动化,从而最终实现双碳战略目标成为可能。

事实上,国家早在2020年就明确支持发展换电模式,2021年10月工信部又发布《关于启动新能源汽车换电模式应用试点工作的通知》,提出在宜宾、唐山、包头等城市进行换电重卡试点,换电重卡发展进入快车道。

值得关注的是,最近各地都加大了支持换电重卡发展的力度。主要表现在积极解决制约换电重卡发展的电池标准和换电站不足等问题。

比如,2022年4月23日,江苏省率先通过了《江苏省纯电动重型卡车换电电池包系统技术规范》团体标准的评审,成为全国第一个纯电动重卡换电电池包标准,开启了换电重卡领域电池包标准统一之先河。

据悉,该标准重点解决城市级新能源重卡换电应用场景下,换电电池包物理尺寸、动力接口无法互换的推广瓶颈。为我国换电重卡行业早日出台全国性的换电电池包系统技术规范提供了重要的经验,也让换电重卡行业看到了更大的希望。

又比如,继江苏推出换电重卡电池包标准后,2022年6月15日,《交通基础设施施工设备的充换电技术标准》也在成都发布。

该标准解决了交通基础设施施工设备电动化领域的实际应用问题,在设备结构与充换电交互、动力电池框架与底托、快换电连接器、通信协议、多端识别、数据安全与风险预警等核心技术领域进行同样标准化。该标准将于2022年7月1日起正式实施,并率先在四川省内部分在建高速公路开展应用。

这无疑给今后的换电重卡特别是换电自卸车、换电搅拌车等交通基础设施施工车辆的发展带来范例,也让行业看到了换电重卡在交通行业的发展前景。

不仅如此,各地也正在紧锣密鼓地促进换电站建设。

比如,2022年6月14日,《遂宁市“十四五”能源发展规划》提出,加强充换电基础设施建设。到2025年,全市力争建设充换电站459座。其中,建设公共充换电站338座。

另外,近来不少地方也明确了对换电重卡换电站的具体补贴政策,激发了客户投入换电重卡及其产业的积极性。

比如,重庆在2022年4月就出台了具体政策,在换电站建设方面,按换电设备充电模块额定充电功率,给予400元/千瓦的一次性建设补贴(单站最高补贴不超50万元)。对中重型卡车换电站,按换电设备充电模块额定充电功率,给予400元/千瓦的一次性建设补贴(单站最高补贴不超80万元)。

由于篇幅关系,电卡观察在此就不一一列举。总之,上述各地出台的标准和规划,增强了当前客户购买换电重卡的信心。

二是换电重卡能给终端客户带来实实在在的效益和便利。

众所周知,换电重卡能缩短补电时间,给客户腾出更多时间赚钱;可以让客户花费少量的钱就能购买到换电重卡,省去了对电池衰减带来的经济损失。

换电重卡能给客户带来实实在在的经济效益和便利性,客户更有积极性去购买换电重卡。

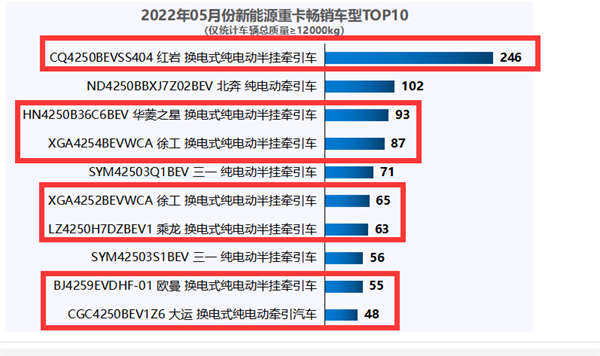

三是车企的畅销车型在新能源重卡中占大头,且有2个“新面孔”杀入,为今年5月换电重卡的良好表现客观上提供了支持。

数据显示,在5月畅销的新能源重卡TOP10车型中,换电重卡车型占了7款,分别是:

上汽红岩的CQ4250BEVSS404换电式纯电半挂牵引车,销售了246辆,占到5月换电重卡总销量26.2%的份额,位居第一;

二是汉马科技的华菱之星牌换电式纯电动半挂牵引车HN4250B36C6BEV,销售了93辆,占比9.9%;

三是徐工换电式纯电动半挂牵引车XGA4254BEVWCA,销售87辆,占比9.26%;

四是徐工换电式纯电动半挂牵引车XGA4252BEVWCA,销售65辆,占比6.9%;

五是东风柳州汽车的乘龙牌换电式纯电动半挂牵引车LZ4250H7DZBEV1,销售63辆,占比6.7%,这是乘龙牌换电式重卡首次进入畅销车型榜;

六是福田欧曼BJ4259EVDHF-01换电式半挂牵引车,销售55辆,占比5.85%;

七是大运重卡的换电式纯电动牵引车CGC4250BEV1Z6,销售48辆,占比5.11%,这是大运重卡换电车型首次“杀入”畅销车型榜。

上述7款换电重卡畅销车型累计销售了657辆,占了5月换电重卡总销量(940辆)7成的权重(69.9%)。

值得一提的是,5月换电重卡畅销的7款车型中有2款车型(分别乘龙牌和大运牌换电重卡)是以新面孔首次进入畅销车型排行榜,这为5月换电重卡的出色表现加分。

另外,上述7款畅销的换电重卡车型都是牵引车,说明了牵引车是换电重卡的主要推广应用领域,在各类倒短运输场景中应用最多。

四是疫情缓解,使部分区域5月换电重卡销量暴涨。

比如上海区域,在疫情严重的4月份,其换电重卡销量只有2辆,而5月换电重卡销售了97辆,环比暴涨47.5倍,无疑推高了换电重卡行业的销量。

总之,换电式占比创新高领涨领跑,成当前新能源重卡高速增长的引擎,但愿行业能抓住换电重卡良好的发展机遇,展开布局,抢占市场。