[汽车总站网 www.chianautoms.com欢迎你]

6月27日-29日,2022中国汽车供应链大会暨首届中国新能源智能网联汽车生态大会在湖北武汉经开区举办,本届大会主题为“融合创新、绿色发展——打造中国汽车产业新生态”。其中,在6月28日上午举办的大会主论坛上,中国汽车工业协会秘书长助理兼技术部部长王耀发表精彩致辞。以下内容为现场演讲实录:

尊敬的子清书记,唐超书记、福全院长,在赵福全老师下面讲压力很大,福全老师刚才给我们分享了汽车供应链未来的大变局。从我们汽车协会的角度来说,我试着沿着福全老师刚才给我们提供的精彩内容,具体谈一些我们在新能源、智能网联汽车领域,未来会出现哪些新的生态。

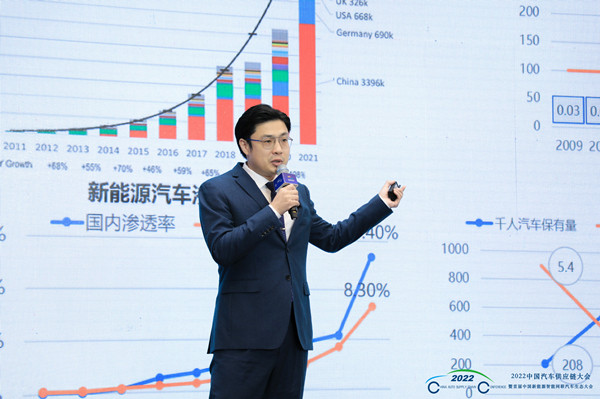

这些图大家可能会看得很多,我们经过这些多年的长足发展,新能源汽车可以说占据了全球的半壁江山。我们迎来了非常大的增长,指数级的增长。但另一方面大家都会考虑新能源的渗透率到多少了,从汽车产业角度来说,聊渗透率聊的是销量渗透率,从国家战略角度来说,我们要达成“双碳”,达成能源安全的角度,要看我们的保有量渗透率。新能源汽车在经过长足的几年发展以后可以看到,保有量已经达到了将近千万辆级别了。但是新能源汽车可以看这张图,千人保有量的数据,所有的车千人保有量208辆,新能源汽车保有量5.4辆。从这个角度来说,新能源汽车的发展可以说任重道远。

众所周知,石油是重要的战略资源,也是我国短缺的资源之一,对于国家的能源安全、经济安全至关重要,从这个图上可以看出我国的石油需求程度是持续上升的,我们记得70年代美国石油到40%的程度,已经到美国的国内了。相对的石油危机,可以看到其中70%原油进口是通过南海一个运输通道进来的。这里代表了什么?在新的政治经济格局下,是有石油安全隐患的,从整个全球煤炭产量来看,我们国家是煤多油少,发电60%以上是靠煤炭发电。所以从国家战略角度来说,把一部分煤去换石油,最终落在新能源汽车产业,从汽车产业角度来说是一个合理的安排。同时,也对新能源汽车的渗透率提出了重要的要求。

新能源汽车它肩负了三大使命,能源安全、双碳目标的达成,最近我们提出了汽车特别是新能源汽车要承担新经济拉动的重要使命。国家不断强化顶层设计,通过政策推动新能源汽车发展。与此同时,四部委也适度委托中汽协开展了2022年新能源汽车下乡活动,预计新能源汽车会保持高速发展的势头。

现在都说的是好的,后面看一下各个企业的情况。我们在这张表里列出了很多企业上市公司的财务报表,发出来以后看一下他们新能源汽车的销售比例和他们的利润率的关系,大家可以看到新能源汽车销售比例越高,利润率在下降。现在津津乐道的新势力造车口碑很好,企业赚不赚钱。从新能源角度,从政策驱动转向了市场化拉动,我们的企业如果还在“流血”,如何开始市场化普及应用。

再来看一下中国新能源汽车市场结构,选了10种比较有代表性的车型,然后去做了一下比较。可以看到成熟稳定的燃油车市场是呈一个纺锤形的结构,10到15万元的大众车,就是我们说的国民车,是主流消费区间。我们国家新能源汽车恰恰在这种价格范围内,我们的表现其实是相对比较差的。我们也做了一定的市场调研,可以看到10到15万价格区间的车,用户最在意的是购置成本。我们会说通过一些调研在5年期上从购置到使用,在这个价位的新能源汽车,这里是挑了近两年销量前十的A级车做一个平均值。在这些车型的表现来说,我们在5年的经济周期范围内,已经可以做到了成本持平,一辆车新能源汽车要多卖3万块钱,但是使用成本新能源汽车只占到燃油车的15%。但是在这种条件下为什么燃油车还是可以比电动车卖得好。这个其实应该是我们要思考的问题。

在10到15万国民车区间内,最重要的一个点是什么呢?特别是C端消费者,对于购置成本的敏感度,远远大于全生命周期成本支出的敏感度,要考虑消费者的心理。在这种价位15万以下的车,电池的成本要占到1/3,从动力电池的技术演进来看,短期内成本不可能有大幅下降的空间。尤其近期面临原材料资源大幅上涨,包括疫情反复的因素影响,造成新能源汽车成本居高不下。我们很多企业,新能源汽车企业都上调了售价。

所以我们看到首次购置成本高,使用成本又远远低于同级别燃油车纯电动汽车,其实我们很多企业已经发现了,我们应该如何去解决这个问题,就是把我们首次购置成本高出的那3万块钱,平均高出3万块钱,能不能挪到使用成本当中去,所以产业内也在积极的探索所谓的电池资本管理公司,也就是常说的电池银行的方案。也就是说,让用户买车的时候不用买电池了,租电池。当把电池成本拿下来的时候,买车可能会比燃油车还要便宜一些,用车可能也不会比燃油车更贵。另一方面,大家为什么不愿意买新能源,会产生二手车残值,对于新能源折旧来说主要是电池折旧。有很好的电池生态去做电池供能体系的时候,我们的车主不用承担电池的折价,可以说电动二手车的残值比燃油车还要高。我们出了很多的产业实践,包括蔚来汽车,包括宁德时代,都推出了相应的换电解决方案。

另一方面我们在看到这种解决方案的时候,其实会发现一个问题,和很多电池厂管理公司都聊过,刚才我们说的商业模式看上去很美好,但是另一方面,这些企业利润表都很好看,随着新能源汽车的高速增长,现金流量表已经快被拉爆了,要不断地去买电池,但是资本管理公司只能慢慢的收回电池租金。这个时候提出应该用现在的新的一些技术方案,我们的金融手段,能够为新能源汽车乃至电池资产公司解决现金流压力的问题。所以我们又提出了构建新能源汽车资产数字化的金融服务平台,能够把我们的电池未来收益权打包做成全阵,直接卖向资本方甚至是C端市场,在这种情况下就可以有效的利用社会资本来共担新能源汽车动力电池的重资产问题。刚才说的是动力电池的金融性生态。

动力电池本身来说,我们其实作为汽车行业,从来都没有把电池作为一个独立生态去看待,我经常打比喻说,电池就像我们原来请的私家司机一样,成本当然会高。我们打滴滴当然会低,这个司机除了给我们服务,也给其他的人服务。我们现在都在看电池成本高,本质上没有理解电池如果把它作为一个资产成本来看的话,它赚钱的模式是什么,是靠它的使用能力,它的使用能力就是我的充换电次数,我的日历寿命,如果说一个电池寿命到3000周到5000周,我们作为一个投资方投这个电池,我是希望这3000周、5000周快一点完成还是慢一点完成?当然是希望能快一点完成。以我们现在推出的长续航汽车,是不是一个星期才充一次电,这就不为什么新能源汽车贵。

刚才提到了电池多场景的复合应用,不要让我们的电池闲下来,新能源汽车可以用,储能电站也可以用,甚至充换电站,包括充电桩,建设一个充电站最大的成本是扩容。我去年接受采访的时候也说了,全国的充电桩平均使用效率3%,97%的时间是闲置的,但是我要为了那3%的大功率我们要去拉扩容,扩容是一个很大的成本。如果说有很多的电池可以放在充电桩后面,对于我们的扩容成本来说,它又是一个可以抵消的内容,包括我们的铁塔基站,每一个基站都要保持基站不断电,以现在的电力供应能力,一年其实是不可能断几次电的,这些电池对于铁塔公司来说也是沉没成本。我们也可以拿过来削峰填谷,平时给充电桩部门用,如果需要来了可以大功率充电,如果需要换电可以换电,电池整个循环速度就会加快,资本投资周期就会缩短,不用汽车企业或者新能源汽车用户再包养这个电池了。

我们前面说了新能源汽车的生态,刚才赵教授也给我们介绍了智能网联汽车最重要的是我们的自动驾驶、智能座舱,车上作为一个移动终端的话,和手机一样能不能出一个爆款应用,我们的爆款应用就是自动驾驶。我不是说智能座舱不重要,实现自动驾驶的时候在车上待的很多机会都是在和车机进行交互。基础软件刚才很多专家也说了,我们提到基础软件就不能离开AUTOSAR,我们先看CP架构,AUTOSAR基本垄断了标准生态的建设,国内市场以 VKware为主,已经垄断了85%以上的市场。在AUTOSAR AP阶段,其实它的进展是不明显的,是给我们国家产业提出了一个可以迎头赶上的机会,所以我们应该抓紧时间构建国内的标准体系,抢占汽车软件市场,助力汽车软件生态的形成。加快我们国家软件生态的建设还面临很多的挑战,包括产品研发能力不足、软硬件结合能力差、产业规模小、力量分散。

提到这我们也会用软件定义汽车,从软件定义来说也说点芯片的问题,芯片面临的关键问题就是产能严重不足,自动驾驶高端芯片技术亟待突破,而汽车行业能做的就是加强与半导体行业的协同,加大对国产芯片装车的支持。我们说国产芯片装车这件事情,一方面培育自主可控的芯片力量,另一方面是保障我们的供应链安全。国产芯片可能会比进口芯片要贵那么一些,可靠性要差一些,但是只要能上车,可要可靠性能够够用,我建议企业应该支持国产芯片,因为安全是要付费的。关于国产芯片的问题,我们将在29上午分论坛4进行专题研讨。

汽车工业协会作为工信部2035产业生态工作组的牵头单位,我们也始终加快推动汽车软件生态的建设,两年来我们也开展了一些工作,在20年成立了中国汽车软件生态联盟,还有软件汽车工业组,成员单位在不断扩大,今天下午软件定义汽车工业组也会发布“第三版整车级SDV API规范”,进一步推动产业的协同统一,解决软件定义汽车当中遇到的共性问题。为了进一步加快软件生态建设,也会在今天中午正式召开软件峰会的成立大会,旨在强化顶层设计,聚焦加速软件创新,降低软件开发成本,提高软件的质量,构建自主可控的产业链。

我们再简单说一下汽车数据生态,对于自动驾驶来说,丰富的驾驶经验就是数据,训练出来的成熟算法将会成为汽车产品的核心竞争力,这就是刚才说的爆款应用。目前自动驾驶分为单车智能、网联赋能,很多自动驾驶企业可以看到在感知方面,大家有了两种技术路线,一方面以特斯拉为代表的是视觉感知,唯一只依靠视觉感知,但是从我的理解来说并不是唯一的视觉感知,而是它坚定不移地走低成本的感知路线。但是为什么呢?是因为特斯拉有庞大的数据优势。有足够的经验,近视眼镜也可以摘掉眼镜开车。除了特斯拉企业大部分的企业数据资源是严重不足的,不得不采用融合感知技术路线。

我们可以想一想,当我们把融合感知技术路线这条路跑通了以后,有可能可以和特斯拉一样,同时达到自动驾驶L4、L5的水平,在那个时候我们已经把激光雷达等传感器的成本打下来了,特斯拉一样可以去用,这个时候它还比我们有更大的资源优势,这个时候还要补课。现在可以看到国内自动驾驶累计的行驶里程,国内主流自动驾驶企业的数据之和不如特斯拉的10%,这只是测试级,还不是训练级,所以我们的数据生态建设刻不容缓。上周三习近平总书记要加快构建数据基础的制度体系,我们国家也会从,第一,维护国家数据安全;第二,统筹推进数据产权;第三,收益分配以及促进数据高效流通。可以看到我们政府对于数据的主张是一贯的,安全为底线,产业要应用。所以我们认为数据生态的建设要依托三大支柱,首先要保证数据安全体系构建,以及数据资本化能力,以及以企业为中心的数据交互平台。这里就不展开了。

另外一方面,刚才也介绍了现在的数据生态,一方面生态没有形成,第二方面资源是严重不足的。我们如果说和先进车企去比数据采集终端,我们和他们有量级上的区别,但是我们国家有新基建优势,我们有制度优势,我们有政策的东风,现在也在尝试和地方试点区域去打通路测数据,通过数字孪生技术,为企业提供海量的自动驾驶的大数据训练集。现在企业或多或少都积累了一些数据,汽车内部看到了共享生态的可能性,汽车协会非常重视汽车生态的建设,通过第一制定数据领域的团体标准,包括数据安全标准以及数据应用交互的标准,推动了数据安全合规的工作推进。我们也搭建了基于区块链技术行业数据的交易平台,希望助推国家汽车产业建立起数据生态。

最后做个简单的总结。新能源汽车生态,我们认为就是构建基于动力电池多场景复合应用的新能源汽车的生态,通过多场景共摊动力电池成本,提高动力电池的充换电频率,最大限度的挖掘动力电池使用价值,进而降低我们新能源汽车购置成本,支持新能源汽车的市场化普及应用。我们的数据新生态是希望构建汽车产业的交互型生态,围绕企业数据中心,深度挖掘智慧城市、智慧出行等新型数据来源,避免产业在自动驾驶领域被数据资源卡脖子,支撑我们的企业在自动驾驶领域和国际先进水平的竞争当中,形成我们的生态优势。我们的软件生态是智能座舱、自动驾驶发展趋势所带来的新发展机遇,组织产业形成生态合力,加快形成汽车产业的软件标准,提升汽车产业的软件生态竞争力。

中国汽车工业协会作为行业组织,始终将以服务行业、推动行业新生态的建设为己任,我们也愿意同生态链上下游各方加强协同,共同为新能源新生态建设贡献力量。谢谢。

(注:本文根据现场速记整理,未经演讲嘉宾审阅)

[汽车总站网 www.chianautoms.com欢迎你]