[汽车总站网 www.chianautoms.com欢迎你]

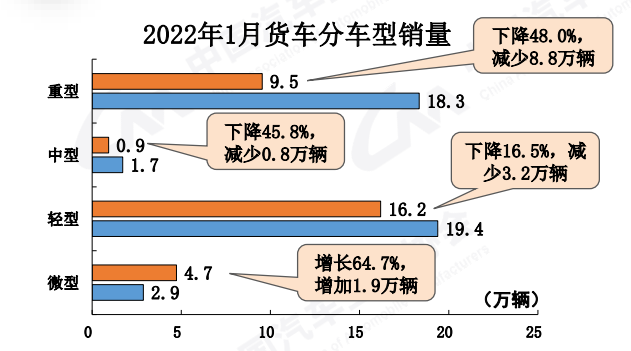

1月重型货车销售9.5万辆,同比下降48%。一方面是连续多年的高速增长和高位运行,已经多次透支市场需求。另一方面是工程车市场还未进入传统的春节后旺季,销量“贡献”力度有限。2月适逢虎年春节假期,预计销量走势不会有明显改变。而即将到来的三月,将成为2022年重卡企业争夺市场的开始。

1月重型货车销售9.5万辆,同比下降48%。值得注意的是,在重型货车主要细分领域中,半挂牵引车销量相较上月环比大增105.2%。这也充分反映出在2021年12月,车企确实在为2022争取开门红而“有意压数”。

然而,“压数”的效果仅仅在牵引车市场有所体现,整体市场依旧呈现近50%的下降率。一方面是连续多年的高速增长和高位运行,已经多次透支市场需求。另一方面是工程车市场还未进入传统的春节后旺季,销量“贡献”力度有限。

媒体采访了安徽、河北、河南、山东等地各品牌经销商,经销商纷纷表示2022年肯定“不好过”,但是在局部细分市场依旧存在可以争取的增长点。而在采访中多家经销商也坦言存在“国五库存车”的现实问题。不过多家经销商均表示“不会对经销商的经营产生过多影响”。

从各企业销量数据表现来看,排名前十的企业仅中国重汽销量同比增长,有四家企业销量降幅大于行业降幅。

第一集团重组 重汽成唯一增长企业

中国重汽1月销量为2.77万辆,同比增长7%。排名行业第一,是业内唯一实现同比增长的企业。中国重汽自2020年四季度开始在市场终端持续发力,通过行之有效的营销手段,持续实现销量和市占率的提升。并且在2022年1月实现“开门红”。

连续五年稳坐重卡销量冠军的一汽解放1月销量为2.58万辆,同比下降63%,排名行业第二。纵然销量同比大幅下滑,一汽解放已然占据月度销量排行次席,且与中国重汽单月销量相差不过千余台,也从侧面反衬出上年同期一汽解放销量以碾压式的夺冠。

东风汽车1月销量为1.76万辆,同比下降43%,排名行业第三。1月仅前三名销量突破万辆,且第四名与其相差超过万辆。共同组成行业第一集团,综合市占率达78%。

格局调整 陕汽、福田组成第二集团

陕汽集团1月销量为6922辆,同比下降65%。福田汽车紧随其后,1月销量为6704辆,同比下降46%,下降率小于行业降幅。

2022年,福田汽车全新产品银河开始投入市场,加之欧曼品牌的“康明斯+采埃孚”动力链已经形成良好的市场接受度,福田汽车将迎来持续向上的积极因素和正向发展周期。而陕汽集团和福田汽车两家企业重卡销量相近,于头部、后部企业销量差距明显,将组成行业第二集团。

红岩降幅最大 汉马不足千台

大运重卡1月销量为2549辆,同比下降3%,排名升至行业第六,是同比下降率最小的企业。上汽红岩以2507辆的销量紧随其后排名第七,同比下降72%,是业内本月销量同比下降率最高的企业。上汽红岩新一代产品早已于2020年上市,目前在行业进入下行区间,必须在新产品投放和市场营销层面加大力度,否则或将重回此前“随行就市”的下滑逆境。

江淮汽车1月销量为2060辆,同比下降66%,销量位列行业第八,同比降幅行业第二。徐工汽车1月销量为1459辆,同比下降37%,排名行业第九。汉马科技1月销量为668辆,同比下降36%,月销量已不足千台。

总体而言,多数重卡企业没争取到“开门红”,而在行业进入下行区间之时,反而可以看出企业综合实力和市场应变能力。2月适逢虎年春节假期,预计销量走势不会有明显改变。而即将到来的三月,将成为2022年重卡企业争夺市场的开始。

[汽车总站网 www.chianautoms.com欢迎你]