创新 • 创优 • 创见

2020年3月6日,国新办就应对新冠肺炎疫情影响支持交通运输业和物流、快递领域发展情况举行发布会,重点提及国家将继续加强对智慧物流发展的监测分析和前瞻性研究,着力创造良好的政策条件和发展环境,促进我国智慧物流产业的发展。

一、疫情后时代,智慧物流将是智慧城市建设的抓手和支撑

我们有理由相信,疫情后时代,我国物流供应链体系很可能会重构,以5G、人工智能、大数据等高科技加持的智慧物流产业将迎来发展的春天。

众所周知,城市物流直接影响城市的交通负荷,智慧物流将是智慧城市建设与可持续发展的抓手和支撑。通过此次疫情抗击,未来物流市场集中度将进一步提高,利用互联网平台整合资源提高上下游业务协同、资源共享能力,将物流资源下沉进而降低成本将成为发展趋势。

智慧物流可简单地理解为在物流系统中采用物联网、大数据、云计算和人工智能等先进技术,使得整个物流系统运作如同在人的大脑指挥下一般智能、实时收集并处理信息,做出最优决策、实现最优布局,物流系统中各组成单元能实现高质量、高效率、低成本地分工、协同、合作。

智慧的本质,就是模仿人的智能,运用感知、学习、推理判断等思维能力,使物流系统具备自行解决物流中某些问题的能力。其有三大特征:一是实现信息交互与共享,有效降低物流成本、提高物流效率;二是智能决策与执行,向自动化与程序化方向发展;三是深度协同与一体化,以智能管理为核心优化管理模式,实现以最低的成本向客户提供高质量的物流服务。

城市是人类文明的重要载体,据德勤数据显示,目前全球在建的智慧城市已超过1000个,而我国就接近600个。如果发生疫情城市中的每个市民的信息都被掌握,每一个人就可以被精确追踪,每个流出人口就可以被定位,疫情防控会更加井然有序,这就是智慧城市的价值。智慧城市包括:交通管理、物流供应链、应急灾备、信息溯源等等,都会全面数据化,相信经历这次新冠疫情,我国在智慧城市建设上又会前进一步。

此次疫情抗击,说明智慧物流的加快发展会成为一种必然趋势。

1.连接升级,有机构预测未来五到十年,物联网、云计算、大数据等新一代技术将进入成熟期;

2.数据升级,随着信息系统的建设,数据对接协同终端普及,数据全面做到可采集、可录入、可分析,预计未来五到十年,物流数字化程度将显著提高;

3.模式升级,预计未来五到十年,像众包、众筹、共享等新的分工协作方式将得到广泛应用;

4.体验升级,未来分布式的物流互联网将更加接近消费者,全面替代集中运作方式;

5.智能升级,未来五到十年,机器人使用密度将达到每万人五台左右,彻底改变传统物流基因;

6.绿色升级,预计未来五年,绿色包装、绿色仓储将得到广泛推广和应用。智慧物流的高级形态是人工智能与智能设备的深度应用和深度整合。

未来随着无人车、无人机、无人商店等技术集成的成熟化,将极大改进现有物流运营模式。以作业最为复杂的仓储系统为例,智能机器人可以代替人工,仓库内的移动路线更合理、分工协同运作更快捷、分拣速度更快,提高仓储利用率。末端的配送,无人车替代人力进行,解决最后一公里问题。

面对市场的迫切需求,将会有更多的相关物流企业向智慧物流等重资产增加投入,未来三五年,随着此次疫情防控的影响,一直围绕新零售等服务下的城市末端配送竞争更激烈,智慧供应链将是企业的核心竞争力。

结合大数据和物联网技术以及此次疫情防控的经验,城市和企业也将建立更加高效、智能的物流系统。纵观整个行业,粗放式的扩张将会逐渐被摒弃,各大物流巨头开始往高效、智能化方向发展,其中将尤其以5G+智慧物流领域的布局最受关注。

总之,后疫情时代,智慧物流在智慧城市建设中作用凸显,在大量物资流动的城市运输中,特别是在新兴的供应链之下如何解决货物配送和仓储等问题,通过智慧的手段无疑事半功倍,为我国建设智慧城市提供抓手和支撑。

二、疫情后时代,智慧物流的发展是社会物流降成本、提效率的重要途径

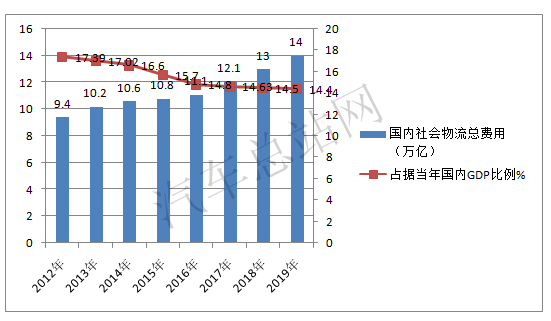

社会物流总费用是用于物流活动各项费用的支出总额,包括支付给运输、存储、装卸、包装、信息处理等物流的各个环节,以及在物流期间发生的损耗费用等,提高物流效率,降低物流成本,成为政府、企业与客户努力实现的共同目标。

近年来,我国社会物流总费用占据当年GDP总量的比例呈现逐年下降趋势,到了2019年,我国物流与GDP比重已下降到14.4%(图1),其中运输环节的费用占比仍超一半,远高于全球平均水平近6个百分点,与国外发达国家比有一定差距,目前看,我国物流成本仍然偏高。

当然,在疫情后时代,大力发展我国智慧物流网骨干,完全可能将我国的物流总费用降到GDP的5%以下,同时也是提高物流效率的重要途径。

图1

三、疫情后时代,可持续的市场会支撑智慧物流的快速发展

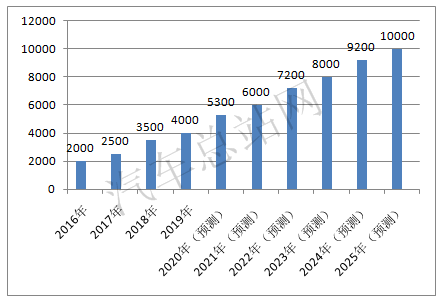

1、疫情后时代物流企业对智慧物流的需求主要包括物流数据、物流云、物流设备三大领域。根据交通部门数据,2016年智慧物流市场规模超过2000亿,到2025年我国智慧物流市场规模可能会超过10000亿(图2)

图2

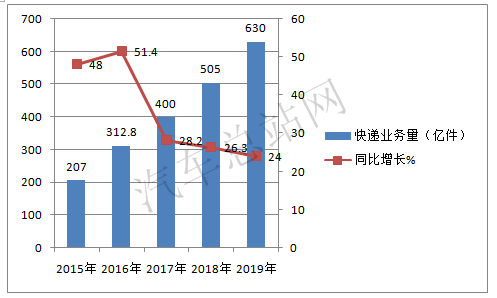

2、城市快递和城市即时配送在过去几年里持续呈现快速的增长态势(图3),而且还将进行超高速发展。更大市场份额的快运行业不足3%的行业集中度及“最后一公里”的成本高企更是给以智联网(AI+IoT)和基于5G的边缘计算等智能产品族与智慧物流相结合而带来更大的“降本增效”市场空间。

图3

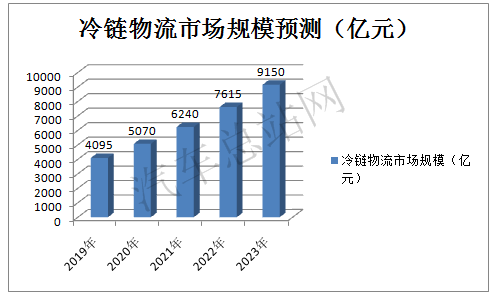

3.冷链物流市场发展势头强劲,是促进智慧物流市场的推进器

根据前瞻产业研究院数据,未来中国冷链物流市场规模将突破9000亿。据前瞻产业研究院发布的《中国冷链物流行业市场前瞻与投资战略规划分析报告》统计数据显示,2012-2017年,我国冷链物流行业市场规模逐年增长,2012年我国冷链物流市场规模已突破千亿元。

2015年我国冷链物流市场规模达到1800亿元,同比增长20%。到了2016我国冷链物流市场规模增长至2250亿元。2017年我国冷链物流市场规模达到了2550亿元,同比增长13.33%;2018年我国冷链物流市场规模突破3000亿元,达到3035亿元,较上年增加485亿元,同比增幅达到19.02%。2019年中国冷链物流市场规模突破4000亿元,2020年中国冷链物流市场规模将突破5000亿元,并预测在2023年中国冷链物流市场规模将增长至突破9000亿元,达到了9150亿元,2019-2023年均复合增长率约为22.26%(图4)。

可见,冷链物流市场发展势头强劲,可成为促进智慧物流产业发展的推进器。

图4

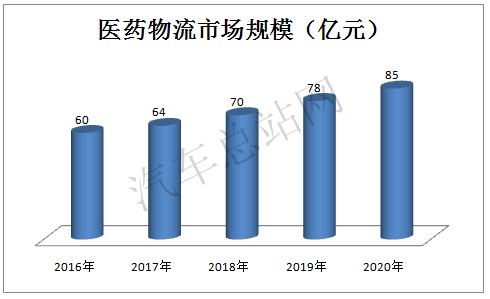

4.医药物流成本高、规模大,发展智慧物流是当务之急

根据医药、相关仪器的流通属性,其运输成本较普通货物更高,因此,医药物流具有相当规模的市场存在。数据显示,医药的出厂物流费用约在生产企业销售收入的0.5%左右,因此,医药物流的主要费用在末端销售配送和仓储环节。根据前瞻产业研究院数据,202年国内医药物流市场规模约3.8万亿元(图5),因此,国内医药物流市场总费用约有2000亿的规模空间。对成本高、规模大的医药物流来说,发展智慧物流产业是当务之急。

图5

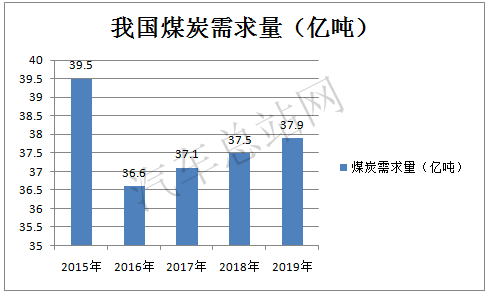

5、煤炭物流市场分布不均、体量大,发展智慧物流不可少

我国煤炭资源丰富,分布广泛。从煤炭资源的分布区域看,华北地区比例最大,其次是西北地区,西南和华东地区的比例相差较小,中南地区的比例最小。煤炭需求区域整体比较集中,主要分布在东部地区,形成西多东少、北富南贫的分布格局。受国家政策影响,近两年我国煤炭供需出现小幅增长趋势,稳中求进。根据国家统计局数据,2019年全国煤消费量为37.9亿吨(图6),同比增长1.0%,根据市场煤炭价格大概在450~550元/吨之间,物流成本市场占比约60%左右,可知,煤炭物流市场规模约12000亿元,是超万亿的物流市场。并且,随着未来煤炭市场供需持续增长,煤炭物流的需求也将持续增长,智慧物流大有前途。

图6

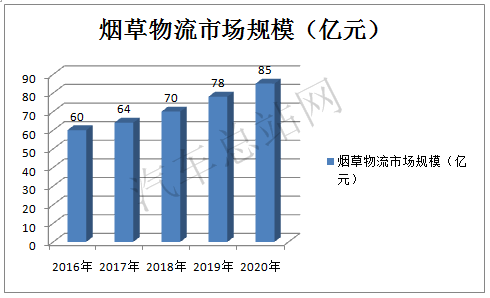

6、烟草物流仍存在较大的增长空间,智慧烟草物流市场前景较好

根据前瞻产业研究院发布的《中国烟草物流行业市场前瞻与投资战略规划分析报告》以测算得出,中国烟草物流系统集成项目规模逐年扩大。2017年市场规模在64亿元左右,2018年的市场规模接近70亿元,2019年达到78亿元,2020年预计可达到85亿元规模(图7)。智慧烟草物流市场也有发展前景。

图7

四、国家政策扶持,会推进智慧物流产业化进程

国家发改委一直高度重视智慧物流的发展,2016年出台了《“互联网+”高效物流实施意见》,2019年出台了《关于推动物流高质量发展促进形成强大国内市场的意见》等重要政策文件,这都围绕促进智慧物流的发展,推广应用物流新科技、新技术、新设备等提出了一系列鼓励和支持政策。

相信在下一步,国家还会出台相关政策,扶持智慧物流产业的发展。有国家政策的大力扶持,相信会推动智慧物流产业的发展进程。

疫情后时代,我国智慧物流产业发展的春天就要来了。

[汽车总站网 www.chianautoms.com欢迎你]