分析|从三一“渠道扁平化”看重卡营销渠道“减肥”策略

时间: 2019-05-13 11:42

来源: 汽车总站原创

作者: 茂盛

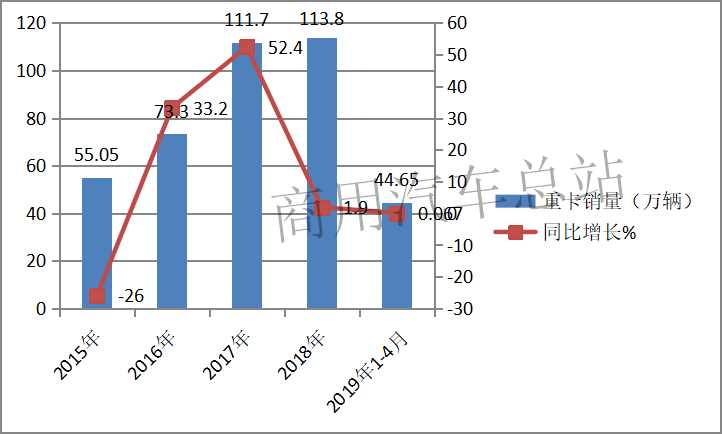

渠道制胜,已经成为汽车市场营销领域的共识。作为商用车领域的重卡市场,近年销量连破百万,成就了中国重卡市场的巨大规模,也造就了一批优秀的经销商。根据网络统计,近5年重卡销量及同比增长情况:

根据统计,2018年全国卡车领域规模最大的前十家经销商排名:

其中山东时代天成以120亿元人民币的营业额和4.3万辆的整车销量拔得头筹,庞大汽贸集团和湖北圆通汽车集团分别以70亿和42亿的营业额名列亚军和季军,前三名卡车经销商年销售额和车辆数量如下图:

然而,重卡市场的高速增长,其固有的渠道模式也暴露出一些弊端,给管理者提出了新的课题,现简析如下:

一、目前重卡营销渠道模式的不利面简析

目前重卡市场主要采用的营销渠道模式是:重卡主机厂负责品牌+生产,职能可分为:研发、设计、生产、品牌、售前服务等。而经销商主要负责:售中、流通资金支撑、物流配送、售后与配件服务、信息反馈等。

随着重卡市场规模的不断扩大,市场集中度越来越高,如解放、东风、重汽、陕汽集团、福田欧曼五大“巨头”占据了重卡行业80%以上的市场份额,且垄断程度有越来越高的趋势,逐渐形成“多寡头市场”,而重卡行业一级经销商大约在5000家左右,且大多还是以城市为基本经营单元,销售网络和规模还较小,在体量上和重卡主机厂不太对等。这就形成了重卡主机厂与经销商之间的“一对多,大对小”的格局。

一般而言,这种渠道模式把营销交给经销商去做,主机厂集中精力抓产品研发、品牌规划和建设,共同实现双赢的市场格局,但随着社会经济模式的发展变化,渠道模式也出现一些不利方面,主要体现在以下几点:

1、重卡主机厂和经销商关系定位不清晰,导致经常更换经销商,造成资源浪费。在“寡对多、大对小”的格局下,主机厂在对经销商的博弈关系中处于强势地位。于是,一些品牌出现了“管理经销商”这种不把经销商当外人的组织关系。在市场好有钱赚的情况下,这种不好的关系也会很和谐,但当市场不好,经销商不挣钱时,尤其是一些经销商因缺少对市场的了解和预判,订购的车辆不能适销对路而形成库存和资金积压时候,这种关系可能就会出现裂痕。这时,主机厂可能会发现一些早期的经销商已经不怎么“听话”了,或者一些经销商已习惯于“坐商”,市场运营效率达不到主机厂的要求了,这必然影响主机厂的品牌发展战略。于是主机厂可能会新开通一家或几家新经销商成为了最常用的手段,这势必会造成资源的巨大浪费。

2、渠道层级变多,变得有点“臃肿”,销售成本增加,信息反馈效率降低。由于目前重卡市场规模的迅速扩大,这种模式的销售环节由 “主机厂—经销商—终端用户”,变成了“主机厂—批发商—零售商—终端用户”,销售环节上至少增加了一个,重卡的总体销售成本会增加,信息传播和反馈的效率降低了。

3、4S店徒有虚名,信息反馈不能落到实处。重卡因为移动成本高,售后和配件渠道大多下沉到区县的第三方服务商。信息反馈职能职责目前分配是不明确的,有些重卡主机厂对信息反馈不太重视,甚至对信息反馈一直都没怎么做,很多所谓的4S店也只做到了3个S(销售、服务、配件),信息反馈(Survey)基本没有落到实处,而信息反馈职目前在乘用车领域主要由主机厂和一级经销商来做。

4、战略意图受阻,无法形成执行力。目前一些主机厂与经销商的关系很多情况下是主机厂区域经理与经销商老板的个人情感关系,主机厂的战略意图不一定能及时准确传递到经销商执行层,无法形成执行力。

随着主机厂和经销商的发展,双方的管理层级都在变多,信息传递的效率不断降低,经销商的反馈、诉求无法有效达到主机厂战略层,主机厂的战略意图也无法有效到达经销商的执行层,有人形容,无论主机厂怎么调整营销策略,到一线区域经理,对经销商只有一个要求:打款发货。

5、给竞争对手创造了机会。重卡主机厂与二级汽贸/运输公司这种零售商之间缺少直接信息交流的渠道,而与主机厂信息渠道相对通畅的一级经销商又接触不到终端用户,主机厂和终端用户之间的信息传递变得更加不通畅,这将给对手创造竞争机会。

二、重卡营销渠道“减肥”----扁平化创新途径探析

随着细分市场需求的增加,重卡产品车型细分化已经越来越突出,如在重卡的牵引车、载货车、专用车、自卸车领域,细分车型越来越多,同时整体重卡市场规模在不断扩大,而原来固有的渠道模式却不变化,这必然会带来上述诸多不利面,最终会阻碍重卡行业的发展。因此对原来的重卡营销渠道进行“减肥”,疏通渠道中的阻塞之处,进行扁平化创新很有必要。具体策略如下:

1、减少营销渠道流通层级。对“主机厂—经销商—终端用户”或“主机厂—批发商—零售商—终端用户”做“减法”,可以变成 “主机厂—终端用户”,环节的减少降低了商品流通成本,提高了物流、信息流、资金流的流通效率,如目前的三一重卡就在这样做,效果很好。

2、“主机厂—终端用户”这种模式在市场经济和目前国内重卡特有的情形下,可衍生出“重卡主机厂—社区型零售商(汽贸/运输公司)—终端用户”模式(三一重卡自己负责营销、售前、售中、信息反馈等职能,汽贸/运输公司类似于社区型零售商只负责一小部分车辆陈列、金融挂靠等服务职能,所有的终端订单都要走三一重卡的数字系统,全国价格统一控制,零售商变成了佣金代理商,三一重卡极大削减了经销商的职能和权力,这也为目前一些还在苦思如何“渠道扁平化”的主机厂提供了一种新的解决方案。

3、发展互联网信息技术,使得重卡营销道直接“瘦身”,可以提高信息流通效率,让三一重卡营销渠道模式的实践成为一种可能。传统的卡车流通环节中,信息传播主要是“主机厂—厂家区域经理—经销商—零售商—终端用户”和“主机厂—传统广告平台—终端用户”两种形式,传统平台广告不仅全国铺设的成本极高,而且只能做到“主机厂—终端用户”信息的单向传播,无法形成双向交流反馈。互联网的发展,让重卡主机厂拥有了绕过经销商与终端用户双向交流信息的低成本平台,极大提高了主机厂信息对用户的传播效率以及消费者的信息反馈效率。根据公开资料统计,目前在开展互联网营销模式的企业中,59.48%的企业增加了客户,51.61%的企业实现了销售量增长,49.80%的企业扩展了销售区域,45.97%的企业实现了品牌提升,46.57%的企业降低了营销成本(见下图)。

4、相比传统厂家DMS系统的“重卡主机厂—一级经销商”的销售信息传递反馈,完善手机端APP平台,实现“主机厂—消费者”或者“主机厂—零售商/佣金中介—消费者,三者互联”,这方面,《福田e家》、《解放行》等等也都一直在尝试做信息互联,相信会成为重卡市场渠道的发展趋势。

(本文仅代表作者观点,不代表汽车总站立场。不同意见请留言交流)

(需要数据来源请留言)

|

渠道制胜,已经成为汽车市场营销领域的共识。作为商用车领域的重卡市场,近年销量连破百万,成就了中国重卡市场的巨大规模,也造就了一批优秀的经销商。根据网络统计,近5年重卡销量及同比增长情况:

根据统计,2018年全国卡车领域规模最大的前十家经销商排名:

其中山东时代天成以120亿元人民币的营业额和4.3万辆的整车销量拔得头筹,庞大汽贸集团和湖北圆通汽车集团分别以70亿和42亿的营业额名列亚军和季军,前三名卡车经销商年销售额和车辆数量如下图:

然而,重卡市场的高速增长,其固有的渠道模式也暴露出一些弊端,给管理者提出了新的课题,现简析如下: 一、目前重卡营销渠道模式的不利面简析 目前重卡市场主要采用的营销渠道模式是:重卡主机厂负责品牌+生产,职能可分为:研发、设计、生产、品牌、售前服务等。而经销商主要负责:售中、流通资金支撑、物流配送、售后与配件服务、信息反馈等。 随着重卡市场规模的不断扩大,市场集中度越来越高,如解放、东风、重汽、陕汽集团、福田欧曼五大“巨头”占据了重卡行业80%以上的市场份额,且垄断程度有越来越高的趋势,逐渐形成“多寡头市场”,而重卡行业一级经销商大约在5000家左右,且大多还是以城市为基本经营单元,销售网络和规模还较小,在体量上和重卡主机厂不太对等。这就形成了重卡主机厂与经销商之间的“一对多,大对小”的格局。 一般而言,这种渠道模式把营销交给经销商去做,主机厂集中精力抓产品研发、品牌规划和建设,共同实现双赢的市场格局,但随着社会经济模式的发展变化,渠道模式也出现一些不利方面,主要体现在以下几点: 1、重卡主机厂和经销商关系定位不清晰,导致经常更换经销商,造成资源浪费。在“寡对多、大对小”的格局下,主机厂在对经销商的博弈关系中处于强势地位。于是,一些品牌出现了“管理经销商”这种不把经销商当外人的组织关系。在市场好有钱赚的情况下,这种不好的关系也会很和谐,但当市场不好,经销商不挣钱时,尤其是一些经销商因缺少对市场的了解和预判,订购的车辆不能适销对路而形成库存和资金积压时候,这种关系可能就会出现裂痕。这时,主机厂可能会发现一些早期的经销商已经不怎么“听话”了,或者一些经销商已习惯于“坐商”,市场运营效率达不到主机厂的要求了,这必然影响主机厂的品牌发展战略。于是主机厂可能会新开通一家或几家新经销商成为了最常用的手段,这势必会造成资源的巨大浪费。 2、渠道层级变多,变得有点“臃肿”,销售成本增加,信息反馈效率降低。由于目前重卡市场规模的迅速扩大,这种模式的销售环节由 “主机厂—经销商—终端用户”,变成了“主机厂—批发商—零售商—终端用户”,销售环节上至少增加了一个,重卡的总体销售成本会增加,信息传播和反馈的效率降低了。 3、4S店徒有虚名,信息反馈不能落到实处。重卡因为移动成本高,售后和配件渠道大多下沉到区县的第三方服务商。信息反馈职能职责目前分配是不明确的,有些重卡主机厂对信息反馈不太重视,甚至对信息反馈一直都没怎么做,很多所谓的4S店也只做到了3个S(销售、服务、配件),信息反馈(Survey)基本没有落到实处,而信息反馈职目前在乘用车领域主要由主机厂和一级经销商来做。 4、战略意图受阻,无法形成执行力。目前一些主机厂与经销商的关系很多情况下是主机厂区域经理与经销商老板的个人情感关系,主机厂的战略意图不一定能及时准确传递到经销商执行层,无法形成执行力。 随着主机厂和经销商的发展,双方的管理层级都在变多,信息传递的效率不断降低,经销商的反馈、诉求无法有效达到主机厂战略层,主机厂的战略意图也无法有效到达经销商的执行层,有人形容,无论主机厂怎么调整营销策略,到一线区域经理,对经销商只有一个要求:打款发货。 5、给竞争对手创造了机会。重卡主机厂与二级汽贸/运输公司这种零售商之间缺少直接信息交流的渠道,而与主机厂信息渠道相对通畅的一级经销商又接触不到终端用户,主机厂和终端用户之间的信息传递变得更加不通畅,这将给对手创造竞争机会。 二、重卡营销渠道“减肥”----扁平化创新途径探析 随着细分市场需求的增加,重卡产品车型细分化已经越来越突出,如在重卡的牵引车、载货车、专用车、自卸车领域,细分车型越来越多,同时整体重卡市场规模在不断扩大,而原来固有的渠道模式却不变化,这必然会带来上述诸多不利面,最终会阻碍重卡行业的发展。因此对原来的重卡营销渠道进行“减肥”,疏通渠道中的阻塞之处,进行扁平化创新很有必要。具体策略如下: 1、减少营销渠道流通层级。对“主机厂—经销商—终端用户”或“主机厂—批发商—零售商—终端用户”做“减法”,可以变成 “主机厂—终端用户”,环节的减少降低了商品流通成本,提高了物流、信息流、资金流的流通效率,如目前的三一重卡就在这样做,效果很好。 2、“主机厂—终端用户”这种模式在市场经济和目前国内重卡特有的情形下,可衍生出“重卡主机厂—社区型零售商(汽贸/运输公司)—终端用户”模式(三一重卡自己负责营销、售前、售中、信息反馈等职能,汽贸/运输公司类似于社区型零售商只负责一小部分车辆陈列、金融挂靠等服务职能,所有的终端订单都要走三一重卡的数字系统,全国价格统一控制,零售商变成了佣金代理商,三一重卡极大削减了经销商的职能和权力,这也为目前一些还在苦思如何“渠道扁平化”的主机厂提供了一种新的解决方案。 3、发展互联网信息技术,使得重卡营销道直接“瘦身”,可以提高信息流通效率,让三一重卡营销渠道模式的实践成为一种可能。传统的卡车流通环节中,信息传播主要是“主机厂—厂家区域经理—经销商—零售商—终端用户”和“主机厂—传统广告平台—终端用户”两种形式,传统平台广告不仅全国铺设的成本极高,而且只能做到“主机厂—终端用户”信息的单向传播,无法形成双向交流反馈。互联网的发展,让重卡主机厂拥有了绕过经销商与终端用户双向交流信息的低成本平台,极大提高了主机厂信息对用户的传播效率以及消费者的信息反馈效率。根据公开资料统计,目前在开展互联网营销模式的企业中,59.48%的企业增加了客户,51.61%的企业实现了销售量增长,49.80%的企业扩展了销售区域,45.97%的企业实现了品牌提升,46.57%的企业降低了营销成本(见下图)。

4、相比传统厂家DMS系统的“重卡主机厂—一级经销商”的销售信息传递反馈,完善手机端APP平台,实现“主机厂—消费者”或者“主机厂—零售商/佣金中介—消费者,三者互联”,这方面,《福田e家》、《解放行》等等也都一直在尝试做信息互联,相信会成为重卡市场渠道的发展趋势。 (本文仅代表作者观点,不代表汽车总站立场。不同意见请留言交流) (需要数据来源请留言) |