|

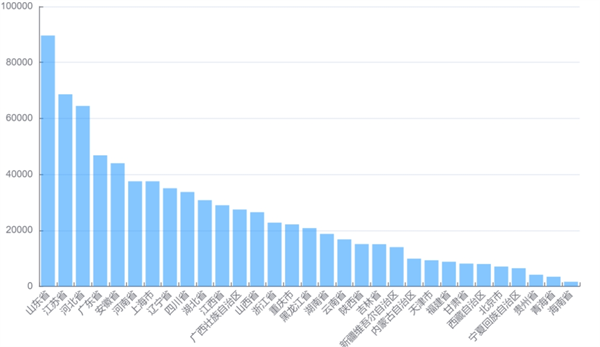

2024年我国新能源重卡获得了“大丰收”。终端上牌数据显示,2024年国内新能源重卡累计销售8.2万辆,同比大涨140%,成为重卡行业的最大增量市场,整体市场渗透率已攀升到13.7%,创历史新高。 2025年是我国“十四五”规划的收官之年,也是“双碳”目标提出的5周年。面对政策与市场的双轮驱动,新能源重卡正处在快速变革与发展的关键时期,发展方向明晰,市场潜力巨大。 行业预测,2025年我国新能源重卡销量有望突破13万辆,且有可能达到15万辆。在重卡整体市场需求仍不旺盛的大环境中,新能源重卡很可能继续成为2025年最大增量市场。 正因如此,新能源重卡四类玩家都在摩拳擦掌,试图在2025年的新能源重卡市场中获得更多份额。 按市场占有率来考量,当前参与国内新能源重卡竞争的主体可划分为四大类: 第一类企业是以徐工、三一为代表的工程机械“巨头”,凭借大金融、直销策略等先发优势居于行业第一阵营;第二类企业是以解放、重汽、东风、陕汽等为代表的传统重卡大佬,依靠传统产品为基本盘,正发力新能源领域并不断跃升,随时有可能杀入第一阵营;第三类企业是以宇通、比亚迪及远程等为代表的跨界造车势力,在赛道中呈现出活力四射的发展态势;第四类是以DeepWay等为代表的造车新势力,凭借技术优势在行业创造了不俗的业绩。 电卡观察认为,上述四大类企业的产品目前同质化程度较高,价格相差不大,宣传途径也几乎一样,只有营销渠道仍然存在着较大的不确定性。谁能在2025年新能源重卡的营销渠道方面取得明显的突破,谁就有可能改变之前初步形成但依然没有固化的新能源重卡竞争格局。 那么,2025年新能源重卡营销渠道需要重点扩围的区域有哪些? 一、围绕国四及以下货车保有量较多的10大区域扩围营销渠道,山东、江苏是最优潜力股。 2025年驱动我国新能源重卡市场高速增长的最重大动力非国家政策莫属。 2024年7月31日,交通运输部联合财政部发布的《关于实施老旧营运货车报废更新的通知》明确指出,对提前报废国三及以下排放标准营运柴油货车、提前报废并新购国六排放标准货车或新能源货车、且新购符合条件的新能源货车,分档予以补贴,最高可达14万元。 随后,在补贴政策的激励下,8月到12月,新能源重卡销量呈现了“5连大涨”,并连续创下史上对应的各月销量新高,且大多销量都是由国三老旧货车保有量最多的区域市场贡献的。这说明国家政策的驱动对国内新能源重卡的增长是最为重要的,且重点区域市场的贡献“功不可没”。 2025年1月8日,国家发改委、财政部发布《关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知》,在落实2024年支持政策基础上,将老旧营运货车报废更新补贴范围扩大至国四及以下排放标准营运货车,补贴标准按照《关于实施老旧营运货车报废更新的通知》(交规划发〔2024〕90号)执行。从国三到国四,从2024到2025,补贴政策的升级体现了国家对重卡绿色转型升级的持续推动和坚定决心。 此次政策意味着更多老旧、高排放的营运货车将被纳入报废更新范畴,从而加速淘汰落后产能,促进新能源货车的普及与应用。同时,政策的连续性和稳定性也为2025年国内新能源重卡行业的高速增长提供了明确的市场预期。 基于2025年的补贴政策,从战术层面推测,拥有更多国四以下老旧营运柴油货车的区域成为新能源重卡行业增量市场的机会就越大。如果在这些区域扩围新能源重卡营销渠道,就有可能获取较多的新能源重卡客户。 根据北斗数据,截止到2024年12月,全国国四以下老旧柴油营运货车保有量为763664辆,其中山东、江苏、河北、广东、安徽、河南、上海、辽宁、四川、湖北居前10名,保有量分别为89634辆、68611辆、64449辆、46837辆、44010辆、37533辆、37520辆、35038辆、33741辆、30819辆。其余区域保有量均在30000辆以下。

也就是说,以上前10个区域是2025年国四及以下老旧柴油货车淘汰最多的10个区域,可能是购买新能源重卡车辆的主要区域市场,是营销渠道扩围的重点区域市场。其中山东、江苏是最优的“潜力股”,是车企扩围营销渠道的重中之重。 具体来讲,原来在当地就有经销商的重卡车企,完全可以利用现有资源对新能源重卡市场进行重点跟踪;原来没有经销商资源的车企,可以在这些重点区域优先发展新能源重卡经销商,及时捕捉市场信息;在人力资源充分的情况下,车企也可以委派自己的营销人员(直销模式)专门搜集新能源重卡市场信息。 二、围绕钢铁、煤炭等资源污染大省扩围新能源重卡营销渠道,河北、山西、四川等区域是重点。 随着碳排放问题日益严峻,国家对重污染、重排放的行业、区域提出更高的降碳脱碳要求,新能源重卡应用推广的速度正在加快。 尤其在河北、山西、四川等矿产资源丰富、大宗资源类货运市场发达的地区,每天有大量钢铁、煤炭等产品依托于重卡进行运输,是能源消耗和污染排放的重点区域。 而新能源重卡以其零排放、低噪音、节能环保等显著优势,在实际应用中得到有力验证,逐渐成为这些倒短领域运输的主力军。 比如,河北目前拥有500多家钢铁企业,居全国第一,给空气排放带来严重的污染,大部分钢铁企业运行都存在环保问题。为此,河北省政府先后印发《关于推进全省重点行业环保绩效创A的实施意见》、《全省钢铁企业环保绩效全面创A工作方案》等系列文件,以钢铁等7个重点行业企业为重点,逐行业制定A级企业清洁运输标准,创新性细化了运输方式核算原则,充实完善新能源重型货车运输要求,有力促进A级企业新能源重型货车的场景谋划和使用,推动提高新能源重型货车使用比例,且强调2025年是该省新能源重卡推广的重点年份。 又比如山西,2024年煤炭总产量为126873.8万吨,占据全国26.7%的比例,是全国最大的煤炭生产基地,也是我国煤炭污染最为严重的区域。为此,国家及山西省政府近年来多次发文要求在各地大力推广新能源重卡,并且明确2025年是该省推广新能源重卡的关键时间节点。 再比如四川是我国空气污染大省,主要是四川盆地地形不利空气污染扩散,加之四川能源消费以煤炭为主,燃煤产生的污染排放物严重。2024年,四川省经济和信息化厅、四川省公安厅等四部门联合印发《四川省新能源中重型商用车推广应用若干措施(2024—2027年)》,加快推动全省中重型商用车新能源化。明确到2027年,全省中重型商用车新能源化率突破10%,主要加快在火电、钢铁、煤炭、焦化、有色、水泥等行业和物流园区推广应用新能源中重型货车。 可见,河北、山西、四川等是资源污染比较严重的大省,也是2025年新能源重卡需求较多的重点区域市场。因此,新能源重卡车企如果在河北、山西、四川等区域市场扩围更多的营销渠道,就有可能获得更多的市场机会。

综上所述,车企只有紧跟国家政策,在重点区域适时扩围营销渠道,才有可能在2025年内卷严重的新能源重卡市场竞争中获得更多的份额! |