数据分析客车拓展海外市场策略分析一、二、三、四

时间: 2019-05-07 22:44

来源: 汽车总站

作者: 茂盛

从2018年看到2019年,中国客车行业不得不认清现实:国内市场已趋饱和,天花板顶部突破乏力, “走出去”成为我国自主品牌的客车企业实现可持续发展的必然选择。

因此,研究海外市场策略,对客车企业进一步拓展市场具有现实意义。现将拓展海外客车市场策略简析如下:

策略一:做好对沿线国家的客车出口的战略规划布局,进一步提升资源整合,市场统筹,系统运作的能力

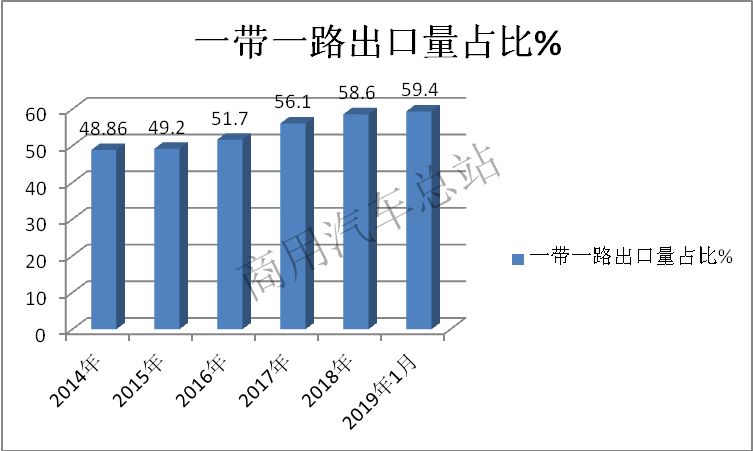

随着“一带一路”战略的不断推进,我国客车产业同“一带一路”所辐射国家和地区的汽车产业和汽车市场之间的深层次合作带来更多的机会。近年我国客车出口一带一路沿线国家的优势在递增。

近年我国一带一路沿线国家出口客车占据总出口权重如下:

客车产业走出去的同时,也面临着战略升级的重大课题,。由于我国客车的性价比高,国际化产业链、产品链完整,配套能力强,品种系列全,更新速度快等明显特点。目前在全球客车市场占有近一半的市场份额,且呈现了良好的发展态势。“一带一路”战略的提出促使我国客车借助走出去的已有基础,做好对沿线国家的客车出口的战略规划布局,进一步提升资源整合,市场统筹,系统运作的能力,从而全面提升我国客车民族品牌的国际地位

策略二:研究“一带一路”国家客车市场特点,对不同的国家采取不同的营销策略

“一带一路”沿线国家众多,每个区域内国家情况差异又较大,各有特点。现根据沿线国家地理分布和其国内客车产业基础、市场需求和客车进出口情况,大致将64个沿线国家分为五大区域。下面就每个区域的主要特点进行分析。

1、俄罗斯、蒙古及独联体区域。该区域以俄罗斯为代表,原来使用的客车大部分由俄罗斯生产,少部分依靠进口欧洲或日韩二手车。这些国家客车总体保有量不大,有一定需求量但购买力受到资金短缺的限制,近几年虽然从欧洲获得一些贷款,但总量仍不大。从生产能力看,俄罗斯有一定的客车制造基础,但生产能力下滑严重,其它国家基本没有制造能力,只能有少量的改装车生产。近两年,经济状况不是太好,再加上市场开放程度不够,新增需求不大,但长期看有较大潜力,如能解决资金问题将会有一个大的市场发展。该区域应列入重点培育市场。

2、东南亚区域。该区域以印尼、菲律宾、泰国为代表,使用的客车主要来源于三部分:一是本国有一定的改装能力,能够生产少量客车;二是从日本或欧美进口二手车;三是近几年从我国进口车辆大幅增长,已经占有一定份额。该区域城市公交、城间和旅游客运需求量较大,单靠本国生产远不能满足需求。另外,购买力同样受到资金制约,对融资和分期付款依赖性强。从生产能力看,没有大的客车制造企业,只有小的改装厂进行车身制作,底盘依靠进口,其劳动力成本较低,维修能力较强。该区域在短期内是整车出口的重点市场,长期看,比较适合出口散件并通过合资合作进行本地化生产。

3、南亚区域。该区域以印度、巴基斯坦为代表,人口众多但客车保有量不大,从目前整体情况看有较大需求且市场发展潜力很大。印度有一定的制造基础但生产的产品档次较低,巴基斯坦、孟加拉等改装车量极少。该区域近几年经济发展相对平稳,需求量在不断上升。因此,很多地区有制造厂建设需求,产品技术需求较高且劳动力成本低。因此,该区域是重点开拓的市场,应以技术、产品、管理投入进行本地化合作生产为主,依靠底盘、散件出口抢占市场,特殊情况下可进行少量整车出口。

4、中东欧区域。该区域以罗马尼亚、匈牙利、克罗地亚等原社会主义国家为代表,总体需求量一般,有一定技术基础但制造能力有限。由于很多国家已加入欧盟,一般需要欧盟认证,并对进口有较大限制,劳动力成本仅稍高于我国,车辆技术和配置要求较高,对售后服务要求亦较高,比较适合兼并或收购,以本地化生产打开市场。受经济大环境影响,该区域购买力有限,应对其未来几年的市场发展给予重点关注,择机进入。

5、西亚北非区域。以沙特、阿尔及利亚为代表。该区域是近几年我国客车出口的主力市场,需求数量较大但生产能力严重不足,而且这些国家从发展方向上看并不倡导本地化生产。因此,将是一个长期稳定的客车出口市场。同时,该区域石油丰富,能够获得相对充足的资金,能够形成批量的购买能力,但对于在运营管理、售后服务等方面需要大量的中方人员支持,需要购车后全程服务。

通过以上分析可知,西亚北非区域是客车整车出口的重点区域,东南亚区域是整车出口和合资合作的重点区域,南亚区域是以技术和产品作为引导的重点开拓区域,俄罗斯及独联体区域是加快重点培育的区域,中东欧区域是重点关注的区域。

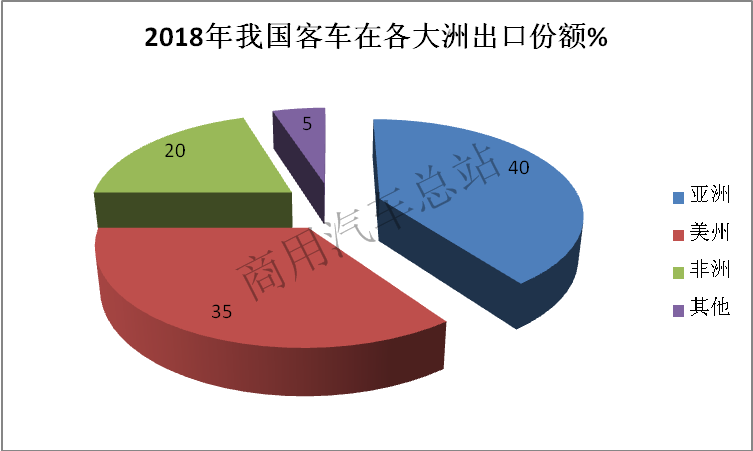

策略三:抓住美洲和非洲区域这两个增长点

根据海关数据统计,2018年我国客车出口5.8万辆。全球各大洲份额如下:

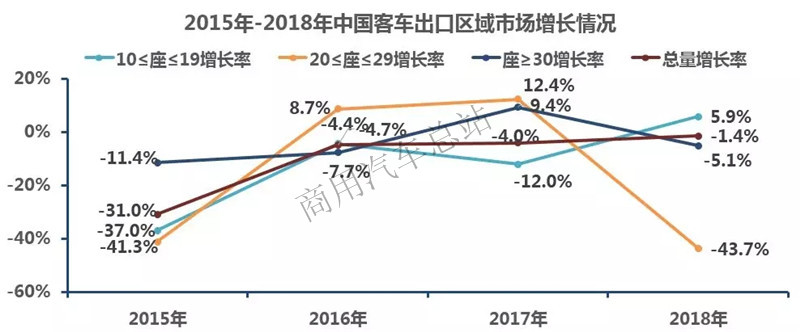

根据慧眼看客车数据统计,我国近年客车海外市场在各大洲的增长情况:

从市场增长趋势可以看出,2015年市场大幅下滑后,2016年、2017年与2018年略有回收但依旧下滑,2018年出现总量微跌。各地区表现情况如下:

1、亚洲地区:

亚洲市场是中国客车出口的最大市场,占据出口总量40%的市场份额,在连续两年增长后,2018年上半年出现大幅度下滑,也是下滑最严重的区域,并且是全区域全线下滑,包括东南亚、西亚、东亚地区下跌幅度很大,当然部分地区是由于某些国家和地区采购量下滑造成的,此外,产品线也是全线下滑。所以,亚洲地区的下滑对今年的海外总体市场影响很大。

2、美洲地区:

美洲市场是中国客车出口的第二大区域市场,占据35%的市场份额,经历了两年增长后,2017年出现略微下滑,而2018年则再次增长,但是主要出口量依旧依赖于秘鲁、玻利维亚、智利、厄瓜多尔和古巴等国家。

3、非洲地区:

非洲作为中国援建以及一带一路的重点对象,市场经历了连续萎缩后,2018年出现增长44%,19座以下和30座以上的产品均实现了增长,主要依靠埃及、南非、阿尔及利亚、尼日利亚等国家。

可见,美州和非洲近期增长比较突出,预计2019年还会出现延续增长态势,建议客车企业在这两个增长比较突出的大州,多做些“功课”,力争客车出口在这两个增长比较旺盛的地区有新突破。

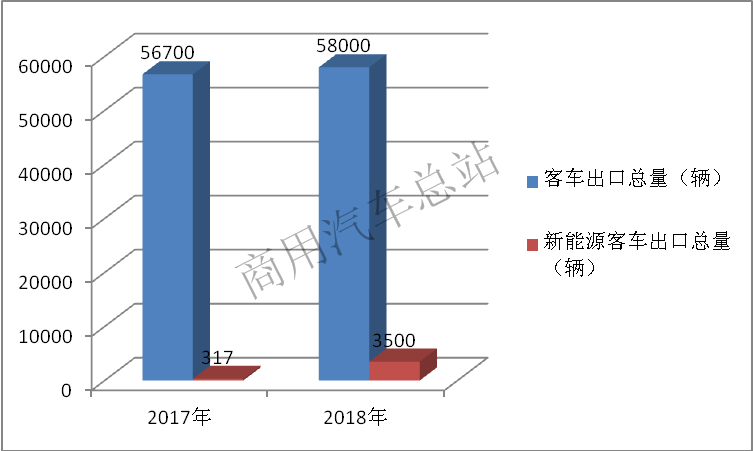

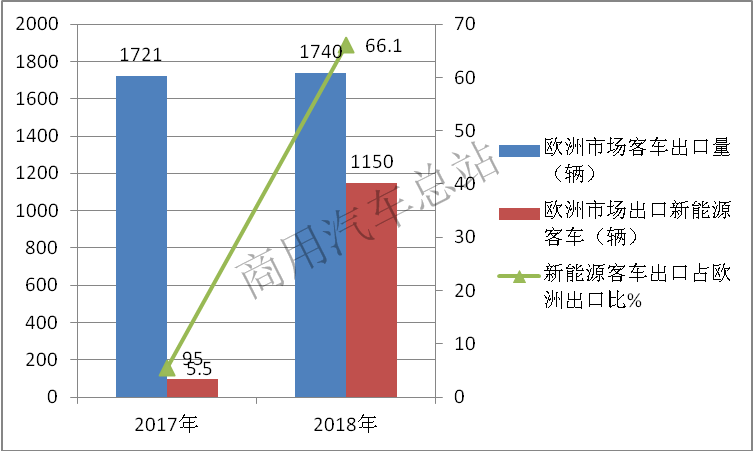

策略四:加大对欧洲新能源客车市场的渗透

近年欧洲市场的新能源客车出口情况:

可见,2017年在欧洲市场,我国出口欧洲新能源客车95台,占到中国出口欧洲的客车数量的5.5%,2018年新能源客车出口欧洲1150辆,占据出口欧洲客车近66%的比例。可见欧洲新能源客车市场的巨大潜力,主要原因在于欧洲新能源客车发展缓慢,传统的欧洲本土大牌在新能源车领域的研发投入不够,欧洲政府对新能源大型车辆几乎没有补贴政策。

(数据来源:海关数据)

|

从2018年看到2019年,中国客车行业不得不认清现实:国内市场已趋饱和,天花板顶部突破乏力, “走出去”成为我国自主品牌的客车企业实现可持续发展的必然选择。 因此,研究海外市场策略,对客车企业进一步拓展市场具有现实意义。现将拓展海外客车市场策略简析如下: 策略一:做好对沿线国家的客车出口的战略规划布局,进一步提升资源整合,市场统筹,系统运作的能力 随着“一带一路”战略的不断推进,我国客车产业同“一带一路”所辐射国家和地区的汽车产业和汽车市场之间的深层次合作带来更多的机会。近年我国客车出口一带一路沿线国家的优势在递增。 近年我国一带一路沿线国家出口客车占据总出口权重如下:

客车产业走出去的同时,也面临着战略升级的重大课题,。由于我国客车的性价比高,国际化产业链、产品链完整,配套能力强,品种系列全,更新速度快等明显特点。目前在全球客车市场占有近一半的市场份额,且呈现了良好的发展态势。“一带一路”战略的提出促使我国客车借助走出去的已有基础,做好对沿线国家的客车出口的战略规划布局,进一步提升资源整合,市场统筹,系统运作的能力,从而全面提升我国客车民族品牌的国际地位 策略二:研究“一带一路”国家客车市场特点,对不同的国家采取不同的营销策略 “一带一路”沿线国家众多,每个区域内国家情况差异又较大,各有特点。现根据沿线国家地理分布和其国内客车产业基础、市场需求和客车进出口情况,大致将64个沿线国家分为五大区域。下面就每个区域的主要特点进行分析。 1、俄罗斯、蒙古及独联体区域。该区域以俄罗斯为代表,原来使用的客车大部分由俄罗斯生产,少部分依靠进口欧洲或日韩二手车。这些国家客车总体保有量不大,有一定需求量但购买力受到资金短缺的限制,近几年虽然从欧洲获得一些贷款,但总量仍不大。从生产能力看,俄罗斯有一定的客车制造基础,但生产能力下滑严重,其它国家基本没有制造能力,只能有少量的改装车生产。近两年,经济状况不是太好,再加上市场开放程度不够,新增需求不大,但长期看有较大潜力,如能解决资金问题将会有一个大的市场发展。该区域应列入重点培育市场。 2、东南亚区域。该区域以印尼、菲律宾、泰国为代表,使用的客车主要来源于三部分:一是本国有一定的改装能力,能够生产少量客车;二是从日本或欧美进口二手车;三是近几年从我国进口车辆大幅增长,已经占有一定份额。该区域城市公交、城间和旅游客运需求量较大,单靠本国生产远不能满足需求。另外,购买力同样受到资金制约,对融资和分期付款依赖性强。从生产能力看,没有大的客车制造企业,只有小的改装厂进行车身制作,底盘依靠进口,其劳动力成本较低,维修能力较强。该区域在短期内是整车出口的重点市场,长期看,比较适合出口散件并通过合资合作进行本地化生产。 3、南亚区域。该区域以印度、巴基斯坦为代表,人口众多但客车保有量不大,从目前整体情况看有较大需求且市场发展潜力很大。印度有一定的制造基础但生产的产品档次较低,巴基斯坦、孟加拉等改装车量极少。该区域近几年经济发展相对平稳,需求量在不断上升。因此,很多地区有制造厂建设需求,产品技术需求较高且劳动力成本低。因此,该区域是重点开拓的市场,应以技术、产品、管理投入进行本地化合作生产为主,依靠底盘、散件出口抢占市场,特殊情况下可进行少量整车出口。 4、中东欧区域。该区域以罗马尼亚、匈牙利、克罗地亚等原社会主义国家为代表,总体需求量一般,有一定技术基础但制造能力有限。由于很多国家已加入欧盟,一般需要欧盟认证,并对进口有较大限制,劳动力成本仅稍高于我国,车辆技术和配置要求较高,对售后服务要求亦较高,比较适合兼并或收购,以本地化生产打开市场。受经济大环境影响,该区域购买力有限,应对其未来几年的市场发展给予重点关注,择机进入。 5、西亚北非区域。以沙特、阿尔及利亚为代表。该区域是近几年我国客车出口的主力市场,需求数量较大但生产能力严重不足,而且这些国家从发展方向上看并不倡导本地化生产。因此,将是一个长期稳定的客车出口市场。同时,该区域石油丰富,能够获得相对充足的资金,能够形成批量的购买能力,但对于在运营管理、售后服务等方面需要大量的中方人员支持,需要购车后全程服务。 通过以上分析可知,西亚北非区域是客车整车出口的重点区域,东南亚区域是整车出口和合资合作的重点区域,南亚区域是以技术和产品作为引导的重点开拓区域,俄罗斯及独联体区域是加快重点培育的区域,中东欧区域是重点关注的区域。 策略三:抓住美洲和非洲区域这两个增长点 根据海关数据统计,2018年我国客车出口5.8万辆。全球各大洲份额如下:

根据慧眼看客车数据统计,我国近年客车海外市场在各大洲的增长情况:

从市场增长趋势可以看出,2015年市场大幅下滑后,2016年、2017年与2018年略有回收但依旧下滑,2018年出现总量微跌。各地区表现情况如下: 1、亚洲地区: 亚洲市场是中国客车出口的最大市场,占据出口总量40%的市场份额,在连续两年增长后,2018年上半年出现大幅度下滑,也是下滑最严重的区域,并且是全区域全线下滑,包括东南亚、西亚、东亚地区下跌幅度很大,当然部分地区是由于某些国家和地区采购量下滑造成的,此外,产品线也是全线下滑。所以,亚洲地区的下滑对今年的海外总体市场影响很大。 2、美洲地区: 美洲市场是中国客车出口的第二大区域市场,占据35%的市场份额,经历了两年增长后,2017年出现略微下滑,而2018年则再次增长,但是主要出口量依旧依赖于秘鲁、玻利维亚、智利、厄瓜多尔和古巴等国家。 3、非洲地区: 非洲作为中国援建以及一带一路的重点对象,市场经历了连续萎缩后,2018年出现增长44%,19座以下和30座以上的产品均实现了增长,主要依靠埃及、南非、阿尔及利亚、尼日利亚等国家。 可见,美州和非洲近期增长比较突出,预计2019年还会出现延续增长态势,建议客车企业在这两个增长比较突出的大州,多做些“功课”,力争客车出口在这两个增长比较旺盛的地区有新突破。 策略四:加大对欧洲新能源客车市场的渗透 近年欧洲市场的新能源客车出口情况:

可见,2017年在欧洲市场,我国出口欧洲新能源客车95台,占到中国出口欧洲的客车数量的5.5%,2018年新能源客车出口欧洲1150辆,占据出口欧洲客车近66%的比例。可见欧洲新能源客车市场的巨大潜力,主要原因在于欧洲新能源客车发展缓慢,传统的欧洲本土大牌在新能源车领域的研发投入不够,欧洲政府对新能源大型车辆几乎没有补贴政策。 (数据来源:海关数据) |