2018年新能源专用车市场特点及未来前景解析

时间: 2019-05-07 21:00

来源: 汽车总站

作者: 茂盛

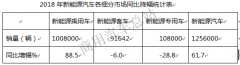

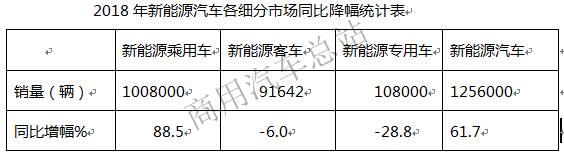

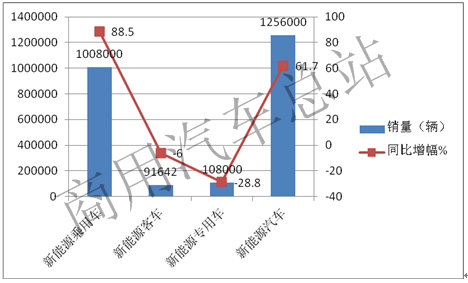

根据统计,2018年新能源专用车(含物流车、检测车、教练车、服务车、售货车、工程车、电源车、环卫车等)销售10.8万辆(上牌数据为108340辆),同比下降近28.8%,处于暂时的萎缩状态,但并不代表2019年新能源专用车市场的发展态势。恰恰相反,今后的新能源专用车市场会有更广阔的发展。现将2018年新能源专用车市场特点及未来发展前景解析之。

一、2018年新能源专用车市场特点解析

特点一:是新能源汽车市场中同比下降最大的细分市场

可见,在2018年新能源汽车各细分市场中:2018年新能源专用车销量同比降幅最大,可谓是最“苦逼”的细分市场。

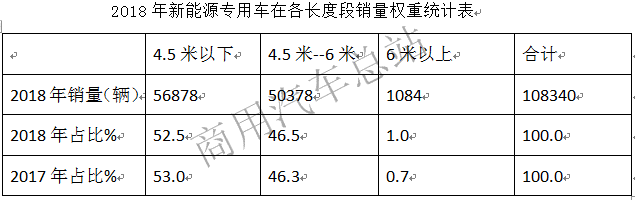

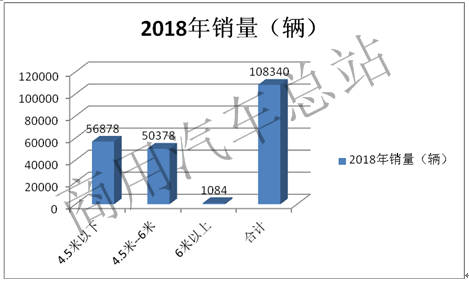

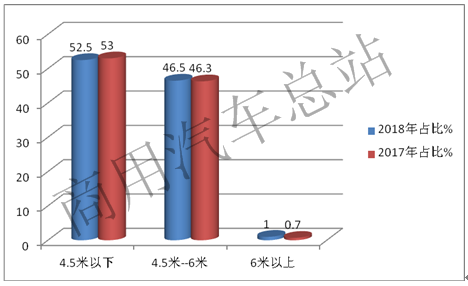

特点二、按车型长度划分,4.5米以下销量权重最大,但同比减少0.5个百分点;6米以上权重最小,同比增加0.3个百分点

可见,在按车型长度细分2018年新能源专用车销量结构发现:

1、4米5以下小型专用车销量最大,占比最高,超过半壁江山,但同比销量权重下降0.5个百分点,也是销量同比下降最多的车型。

2、4米5—6米新能源专用车销量中,权重为46.5%,同比增加0.2个百分点。

3、6米以上车型销量最少,占比最低,销量权重同比增加0.3个百分点。

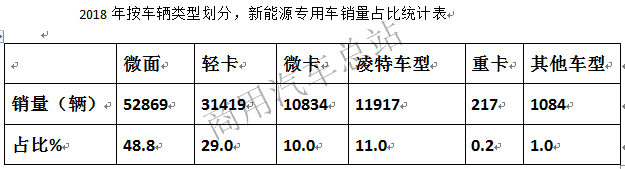

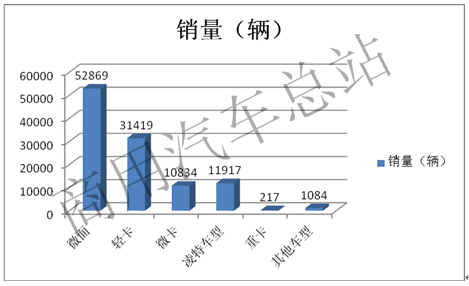

特点三:按车型种类划分,微面占比近半壁江山,其次是轻卡占比近三成

根据电动资源统计,在10.8万辆新能源专用车中,销量最好的是微面,2018年销售约5.3万辆,占比达到49%;轻卡位居其次,2018年销售3.2万辆,占比达29%;凌特排在第三位,2018年销售超过1.1万辆,占比约11%;微卡排在第四位,2018年销售近1.1万辆,占比约10%。

可见,2018年新能源重卡销售超过两百辆,其他类型的新能源专用车销售超过1000辆,两者占比较小,由于重卡一般都是长途物流运输,作为新能源物流车的续航里程受限,因此销量较小在情理之中。

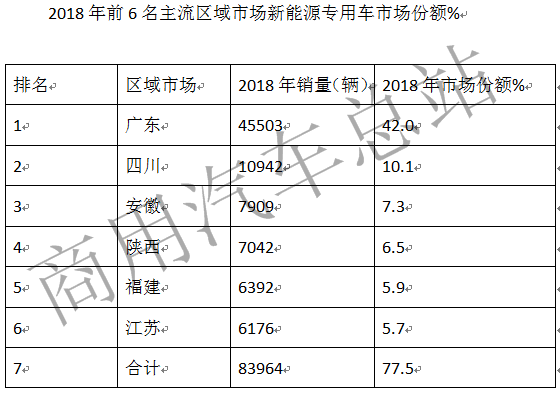

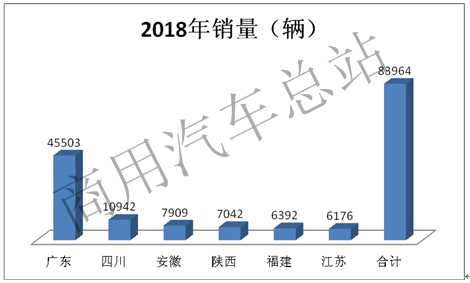

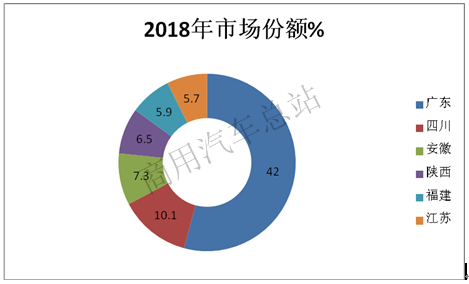

特点四:销量分布非常不均,广东区域市场占有率一家独大,前6区域市场集中度均超过77%,市场垄断程度很高。

广东是销量最大的区域市场,其次是四川,再次安徽。2018年前6名销量占据的市场集中度均超过77%,市场垄断程度较高。可见新能源专用车市场区域分布极为不均衡。主要与各区域的补贴政策和路权优势等因素有关。

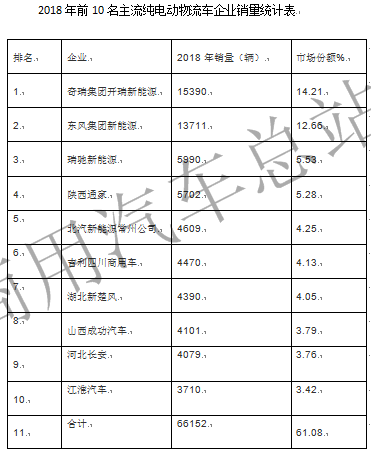

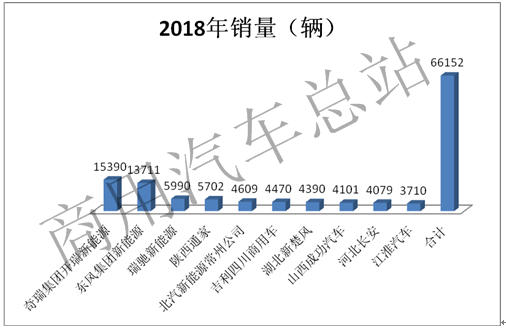

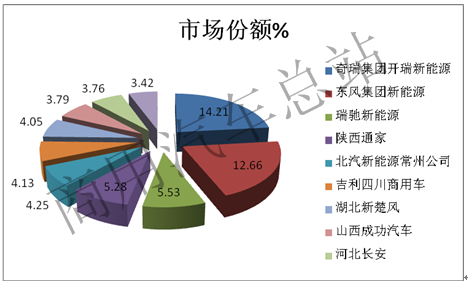

特点五、奇瑞占据老大地位,东风系紧随其后;前10名企业销量集中度达到近70%

解读:

1、企业销量方面,奇瑞集团开瑞新能源2018年新能源专用车销量达15390辆,夺得冠军宝座,占比达14.21%。东风系位居第二,其2018年新能源专用车销量达13711辆,占比12.66%。排在第三位的是瑞驰新能源,其1-12月新能源专用车销量量为5990辆,占比5.53%。第三名与第二名差距较大。

2、前10名销量企业占据了超过61%的市场权重,垄断程度不算高,说明新能源专用车相对新能源客车(其前10名市场集中度超过80%)市场分散度较大,其他企业进入新能源专用车市场的机会较多。

二、新能源专用车市场前景解析

虽然2018年新能源专用车市场走势总体较弱,但这只是暂时的影响。随着蓝天保卫战的持续推进,柴油车的发展面临巨大危机。2018年6月,国务院印发《打赢蓝天保卫战三年行动计划》提出,要加快推进城市建成区新增和更新的公交、换位、邮政、出租、通勤、轻型物流配送车辆使用新能源或清洁能源汽车,重点区域使用比例达到80%;重点区域港口、机场、铁路货场等新增或更换作业车辆主要使用新能源或清洁能源汽车。

近年来,快递物流行业发展迅猛,而传统燃油物流车具有活动强度大、能耗高、排放高、污染多的特征,不仅消耗了大量石油资源,而且加重城市空气污染,严重威胁城市居民的生命健康。同时,城市物流车又面临着限行、限号、限牌等路权问题,影响着快递物流运输业的发展。

另一方面,路权又是新能源物流车规模化发展的重要推手。2018年10月,公安部发布《进一步规范和优化城市配送车辆通行管理的通知》,要求对新能源货车落实差别化通行管理政策,提供通行便利,扩大通行范围。因此,来新能源专用车市场前景发展可期。具体表现在以下八个方面:

1、大中城市的新能源车替代传统车趋势明显。尤其是在限购城市的专用车销量是第一的,非限购大城市销量第二,而在传统车中这样的大中城市是需求偏弱的。

2、区域市场的表现会逐步改善,需求会逐步增多。目前区域分布集中度较高,全国其他很多区域在新能源专用车市场基本 没有启动,甚至是“处女”地。从上面分析可知,前6名区域市场中,主要是广东销量最大,其一家市场份额超过40%,其他地区都比较少,全国30个省市自治区,很多地方新能源专用车潜在市场很大,机会多多。

3、会涌现更多优秀的新能源专用车企业。目前行业垄断程度较低,给其他竞争企业留足了发展空间。这从上面分析可知,前10名“大佬”企业的市场集中度也不过60%左右,相对新能源客车企业的80%以上的市场集中度,竞争比较分散,其他企业进入新能源专用车市场的机会仍然较大。

4、受补贴政策的退坡影响会越来越小,与其他类型的新能源汽车竞争将会逐步处于同一起跑线。毫无疑问,随着新能源汽车财政补贴的全面退坡,新能源乘用车、新能源客车也不再享有更高补贴幅度的优势,同新能源专用车又走到了同一层面上。新能源专用车目前受补贴退坡影响最大的局面将会消失,发展速度会变快。

5、电动物流车获得优势路权。路权放开预计将充分释放新能源物流车的市场需求,新能源专用车的需求会更加优先,也将推动新能源专用车在更多城市的推广应用。路权作为新能源物流车的核心影响因素,尤其是一线、二线城市,正推动电动化物流车加速替代传统轻型物流车。

6、随着国务院办公厅2018年1号令:《关于推进电子商务与快递物流协同发展的意见》,鼓励快递物流领域加快推广使用新能源汽车,逐步提高新能源汽车使用比例。指导各地完善城市配送车辆通行管理政策,合理确定通行区域和时段,对快递服务车辆等城市配送车辆给予通行便利。新能源快递物流车需求会越来越大。

7、在使用成本方面,新能源汽车大有优势,只是目前表现不太好,未来会得到改善,新能源专用车的使用效率会逐步提高,会加速新能源专用车的市场化进程。

8、生产企业产品资源丰富,为未来新能源专用车市场的拓展提供了较多的资源支持。尽管2018年新能源专用车销量下滑,但进入当年《新能源汽车推广应用推荐车型目录》(简称《目录》)的新能源专用车车型仍出现了小幅增长。

据统计,2018年共有1246款新能源专用车进入《目录》,较2017年的990款增长了25.86%。据悉,2018年新能源专用车新增车型中,新能源物流车就占了875款,未来会有更多新能源专用车产品进入市场。

(数据来源:中汽协、上牌数据、中国客车统计信息网、电动资源网、电池中国网)

|

根据统计,2018年新能源专用车(含物流车、检测车、教练车、服务车、售货车、工程车、电源车、环卫车等)销售10.8万辆(上牌数据为108340辆),同比下降近28.8%,处于暂时的萎缩状态,但并不代表2019年新能源专用车市场的发展态势。恰恰相反,今后的新能源专用车市场会有更广阔的发展。现将2018年新能源专用车市场特点及未来发展前景解析之。 一、2018年新能源专用车市场特点解析 特点一:是新能源汽车市场中同比下降最大的细分市场 特点二、按车型长度划分,4.5米以下销量权重最大,但同比减少0.5个百分点;6米以上权重最小,同比增加0.3个百分点 1、4米5以下小型专用车销量最大,占比最高,超过半壁江山,但同比销量权重下降0.5个百分点,也是销量同比下降最多的车型。 2、4米5—6米新能源专用车销量中,权重为46.5%,同比增加0.2个百分点。 3、6米以上车型销量最少,占比最低,销量权重同比增加0.3个百分点。 特点三:按车型种类划分,微面占比近半壁江山,其次是轻卡占比近三成 根据电动资源统计,在10.8万辆新能源专用车中,销量最好的是微面,2018年销售约5.3万辆,占比达到49%;轻卡位居其次,2018年销售3.2万辆,占比达29%;凌特排在第三位,2018年销售超过1.1万辆,占比约11%;微卡排在第四位,2018年销售近1.1万辆,占比约10%。 特点四:销量分布非常不均,广东区域市场占有率一家独大,前6区域市场集中度均超过77%,市场垄断程度很高。 特点五、奇瑞占据老大地位,东风系紧随其后;前10名企业销量集中度达到近70% 1、企业销量方面,奇瑞集团开瑞新能源2018年新能源专用车销量达15390辆,夺得冠军宝座,占比达14.21%。东风系位居第二,其2018年新能源专用车销量达13711辆,占比12.66%。排在第三位的是瑞驰新能源,其1-12月新能源专用车销量量为5990辆,占比5.53%。第三名与第二名差距较大。 2、前10名销量企业占据了超过61%的市场权重,垄断程度不算高,说明新能源专用车相对新能源客车(其前10名市场集中度超过80%)市场分散度较大,其他企业进入新能源专用车市场的机会较多。 二、新能源专用车市场前景解析 虽然2018年新能源专用车市场走势总体较弱,但这只是暂时的影响。随着蓝天保卫战的持续推进,柴油车的发展面临巨大危机。2018年6月,国务院印发《打赢蓝天保卫战三年行动计划》提出,要加快推进城市建成区新增和更新的公交、换位、邮政、出租、通勤、轻型物流配送车辆使用新能源或清洁能源汽车,重点区域使用比例达到80%;重点区域港口、机场、铁路货场等新增或更换作业车辆主要使用新能源或清洁能源汽车。 近年来,快递物流行业发展迅猛,而传统燃油物流车具有活动强度大、能耗高、排放高、污染多的特征,不仅消耗了大量石油资源,而且加重城市空气污染,严重威胁城市居民的生命健康。同时,城市物流车又面临着限行、限号、限牌等路权问题,影响着快递物流运输业的发展。 另一方面,路权又是新能源物流车规模化发展的重要推手。2018年10月,公安部发布《进一步规范和优化城市配送车辆通行管理的通知》,要求对新能源货车落实差别化通行管理政策,提供通行便利,扩大通行范围。因此,来新能源专用车市场前景发展可期。具体表现在以下八个方面: 1、大中城市的新能源车替代传统车趋势明显。尤其是在限购城市的专用车销量是第一的,非限购大城市销量第二,而在传统车中这样的大中城市是需求偏弱的。 2、区域市场的表现会逐步改善,需求会逐步增多。目前区域分布集中度较高,全国其他很多区域在新能源专用车市场基本 没有启动,甚至是“处女”地。从上面分析可知,前6名区域市场中,主要是广东销量最大,其一家市场份额超过40%,其他地区都比较少,全国30个省市自治区,很多地方新能源专用车潜在市场很大,机会多多。 3、会涌现更多优秀的新能源专用车企业。目前行业垄断程度较低,给其他竞争企业留足了发展空间。这从上面分析可知,前10名“大佬”企业的市场集中度也不过60%左右,相对新能源客车企业的80%以上的市场集中度,竞争比较分散,其他企业进入新能源专用车市场的机会仍然较大。 4、受补贴政策的退坡影响会越来越小,与其他类型的新能源汽车竞争将会逐步处于同一起跑线。毫无疑问,随着新能源汽车财政补贴的全面退坡,新能源乘用车、新能源客车也不再享有更高补贴幅度的优势,同新能源专用车又走到了同一层面上。新能源专用车目前受补贴退坡影响最大的局面将会消失,发展速度会变快。 5、电动物流车获得优势路权。路权放开预计将充分释放新能源物流车的市场需求,新能源专用车的需求会更加优先,也将推动新能源专用车在更多城市的推广应用。路权作为新能源物流车的核心影响因素,尤其是一线、二线城市,正推动电动化物流车加速替代传统轻型物流车。 6、随着国务院办公厅2018年1号令:《关于推进电子商务与快递物流协同发展的意见》,鼓励快递物流领域加快推广使用新能源汽车,逐步提高新能源汽车使用比例。指导各地完善城市配送车辆通行管理政策,合理确定通行区域和时段,对快递服务车辆等城市配送车辆给予通行便利。新能源快递物流车需求会越来越大。 7、在使用成本方面,新能源汽车大有优势,只是目前表现不太好,未来会得到改善,新能源专用车的使用效率会逐步提高,会加速新能源专用车的市场化进程。 8、生产企业产品资源丰富,为未来新能源专用车市场的拓展提供了较多的资源支持。尽管2018年新能源专用车销量下滑,但进入当年《新能源汽车推广应用推荐车型目录》(简称《目录》)的新能源专用车车型仍出现了小幅增长。 据统计,2018年共有1246款新能源专用车进入《目录》,较2017年的990款增长了25.86%。据悉,2018年新能源专用车新增车型中,新能源物流车就占了875款,未来会有更多新能源专用车产品进入市场。 (数据来源:中汽协、上牌数据、中国客车统计信息网、电动资源网、电池中国网) |