2019年前三季度新能源专用车:开瑞、吉利、东风轻卡独占鳌头

时间: 2019-10-25 17:58

来源: 汽车总站原创

作者: 商陆

根据中汽协数据,2019年前三季度新能源专用车累计销售32381辆,同比2018年前三季度的32015辆增长0.95%,处于微弱增长,可谓不温不火。现将2019年前三季度新能源专用车市场特点小结之,供车企参考。

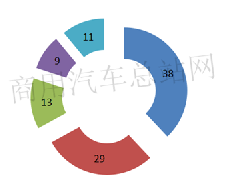

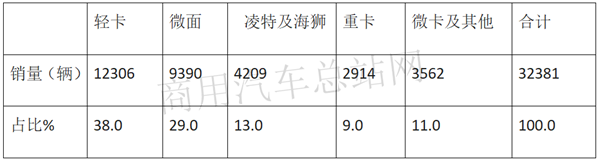

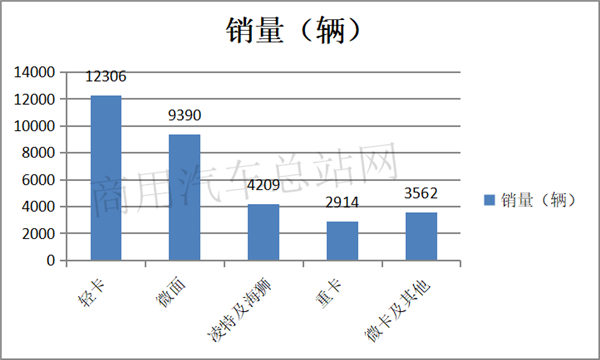

一、按车型划分,轻卡销量占比近4成,独占鳌头;微面占比近3成,居于亚军;海狮和凌特轻客占比13%,居于季军;重卡、微卡及专用车占比均处于个位数

根据数据信息,2019年前三季度新能源专用车累计销售32381辆,按车型种类划分,其结构如下:

简析,在2019年前三季度新能源专用车销量结构中:

1、按车型划分,轻卡销量独占鳌头,占比近4成;微面占比近3成,居于亚军;海狮和凌特轻客占比13%,居于季军;重卡、微卡及专用车占比均处于个位数。

2、微卡销量中纯电动物流车占据了主要部分,同时也包含了一些纯电动轻型环卫车辆。

3、重卡销量少主要是因为长途运输货物电池组电量不够长途续航里程的需求。可见,目前重型卡车新能源化率较低,离新能源化还有一定的难度。

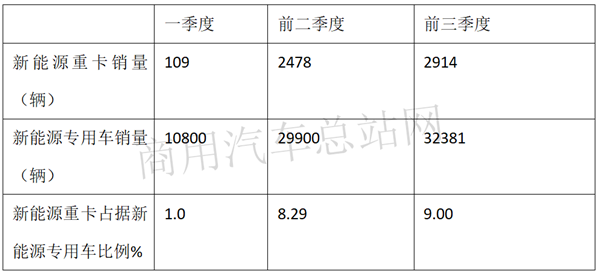

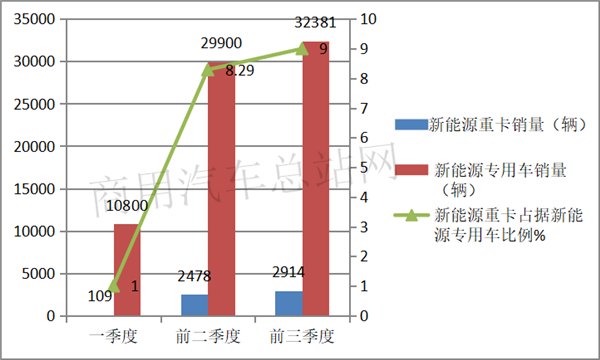

二、重卡新能化率正在逐步提高

根据数据,2019年一季度、前二季度、前三季度重卡占据新能源专用车权重统计:

可见,在2019年前三季度各季度中,新能源重卡在新能源专用车领域的占比从一季度的1%逐渐升高到前三季度的9.0%,这是一个非常明显的特征。原来一家独大的新能源轻卡地位正在逐渐减弱。为何?

一是因为近来随着国家对环卫车越来越重视,车企产销环卫车的规模也越来越大,而环卫车大部分属于重卡领域。

二是2019年新能源专用车补贴新政比较有利于重卡领域,随着补贴的大幅度退坡,以轻卡为主的中短途城市物流车型市场暂时有逐渐萎缩态势。而重卡则相反。

三是重卡领域的自卸车、搅拌车等工程车,由于运营场所比较固定,充电问题容易解决,电动化程度越来越高。

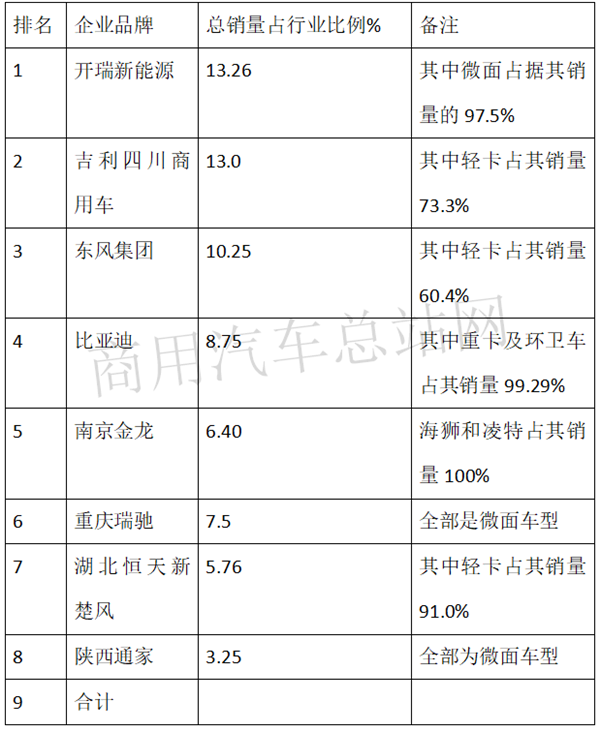

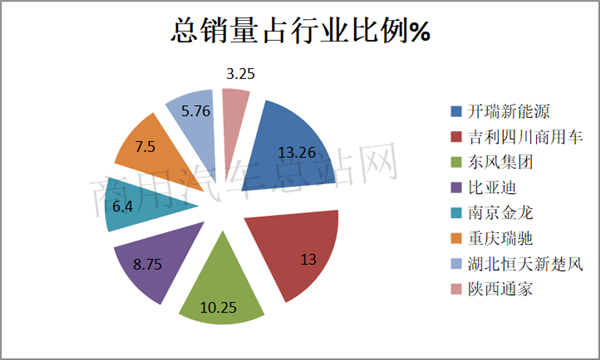

三、开瑞新能源、吉利四川商用车、东风集团位居前三甲;占据3%以上份额的企业有8家,累计市场占有率为68.2%;市场竞争相对分散

根据信息,2019年前三季度前8名新能源专用车销量统计:

简析,在2019年前三季度主流新能源专用车企业销量中:

1、开瑞新能源、吉利四川商用车、东风集团位居前三甲;

2、占据3%以上份额的企业有8家,累计市场占有率为68.2%;

3、没有一家企业的市场占有率是特别高的,也就是说新能源专用车市场与新能源客车比较不一样,竞争比较分散。

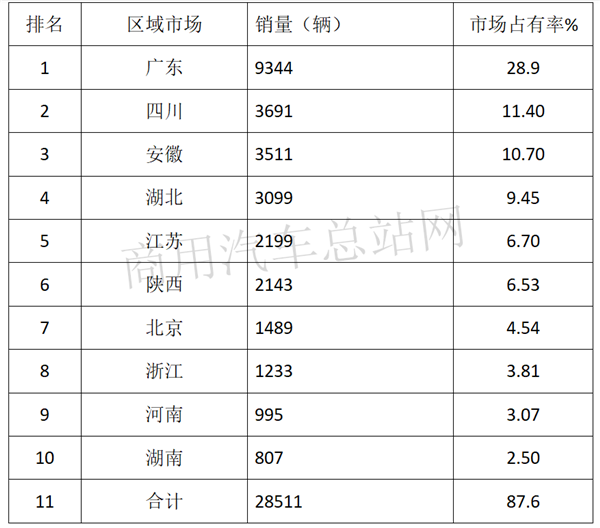

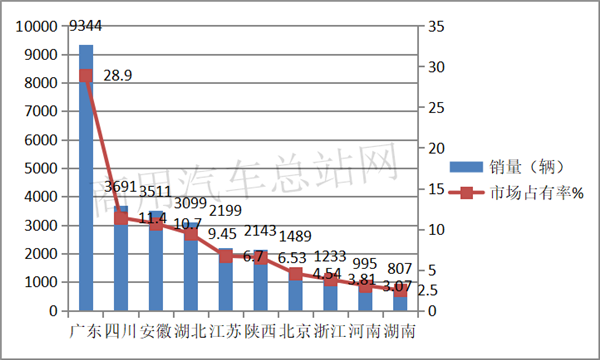

四、区域分布不均,广东区域独占鳌头,占比近3成;四川、安徽占比均在10%以上,处于第二阵营;湖北、江苏、陕西占比在6%以上,居于第三阵营,前10名累计占有率程度达到87.6%,垄断程度较高,说明区域流向不均衡,竞争壁垒存在

根据最新信息,2019年前三季度新能源专用车流向区域统计:

简析,在2019年前三季度主流区域新能源专用车流向中:

1、广东市场一家独大,销量超过9000辆,也是唯一一家市场份额接近30%,达到28.9%的比例,是新能源专用车最大的销售区域。

2、四川、安徽占比均在10%以上,处于第二阵营。

3、湖北、江苏、陕西占比在6%以上,居于第三阵营。

4、前10名累计占有率程度达到87.6%,垄断程度较高,说明区域流向不均衡,竞争壁垒存在。

垄断程度如此之高,说明全国其他区域很多在前三季度季度销量几乎很少,甚至是空白市场。说明新能源专用车市场区域竞争壁垒现象客观存在,当然这也与各地的路权和补贴政策有关。

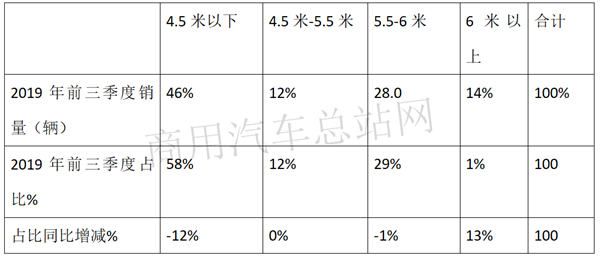

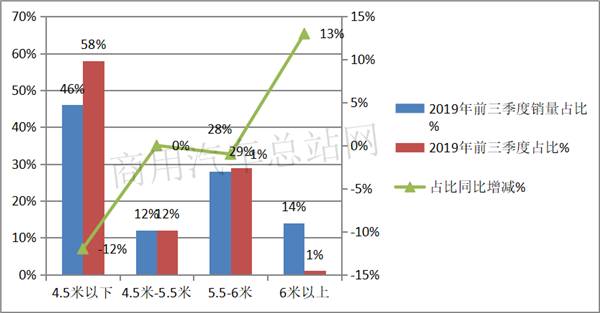

五、按车型长度划分,4.5米以下销量权重最大,但同比减少13分点,说明微卡电动化程度相对在明显缩减;6米以上权重最小,同比增加13个百分点,为增加最多的细分车型,说明中重卡新能源率在提高,新能源专用车有大型化趋势明显,而4.5-6米的轻卡新能源化程度基本处于比较平稳状态

根据信息统计,按长度段划分2019年前三季度新能源专用车销量结构及同比统计表:

可见,在按车型长度细分2019年一季度新能源专用车销量结构发现:

1、4米5以下小型物流车销量最大、占比最高,但同比销量权重减少12个百分点,减少权重为最多。

2、4米-5.5米新能源物专用车中,权重12%,同比持平。

3、5.5-6米车型销量占比28%,居于第二,销量权重同比减少1个百分点。

4、6米以上车型占比14%,居第三,同比增加13个百分点,增加最多。

以上车型分析增减分析说明:微卡电动化程度相对在明显缩减;中重卡新能源率在提高,新能源专用车有大型化趋势明显;4.5-6米的轻卡新能源化程度基本处于比较平稳状态。

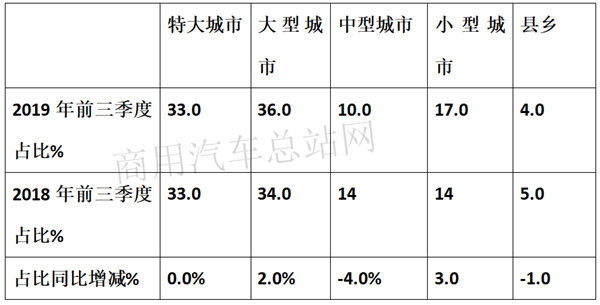

六、特大和大城市新能源专用车需求较强

根据信息统计,2019年前三季度新能源专用车在城市区域流向权重特征:

上图表说明2019年前三季度:

1、新能源专用车在向以城市为核心的区域销售。也就是说,新能源专用车的需求主要是特大城市、大城市。因为特大城市和大城市的物流业务量最多,因此,特大城市和大成市的新能源专用车市场需求表现最强。

2、中等城市占比次小,同比减少最多。

3、小城市同比增加最多,且总体权重大于中型城市。

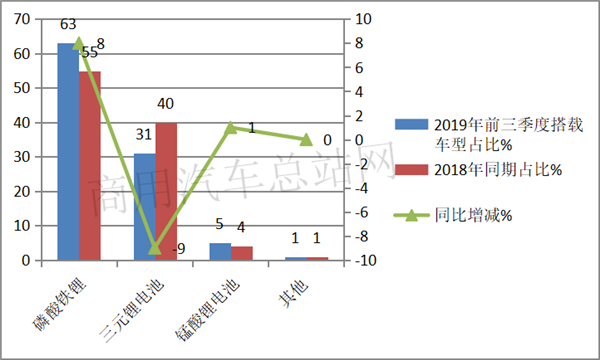

七、搭载磷酸铁锂电池占比超6成,居于主导地位,三元电池占比超3成,居于第二

根据信息统计,2019年前三季度新能源专用车搭载磷酸铁锂电池和三元电池占比,具体统计如下:

可见,在2019年前三季度,新能源专用车搭载磷酸铁锂电池占比超6成,居于主导地位,且同比增加8个百分点,而三元电池占比超3成,居于第二,同比减少9个百分点。

主要由于磷酸铁锂电池相较于三元锂离子电池安全性能更好,且国家目前对纯电动汽车的安全性能非常重视,因此导致磷酸铁锂电池占比高。

但磷酸铁锂比功率存在比三元电池低等技术瓶颈,难以获得突破性进展。随着技术的进步,三元锂电池的安全性问题得到了改善和解决。国内越来越多的新能源专用车企业为纯电动车新品会搭载容量更大、比能量更高、低温性能更好的三元锂电池。

(如需数据来源请留言)

|

根据中汽协数据,2019年前三季度新能源专用车累计销售32381辆,同比2018年前三季度的32015辆增长0.95%,处于微弱增长,可谓不温不火。现将2019年前三季度新能源专用车市场特点小结之,供车企参考。 一、按车型划分,轻卡销量占比近4成,独占鳌头;微面占比近3成,居于亚军;海狮和凌特轻客占比13%,居于季军;重卡、微卡及专用车占比均处于个位数 根据数据信息,2019年前三季度新能源专用车累计销售32381辆,按车型种类划分,其结构如下:

简析,在2019年前三季度新能源专用车销量结构中: 1、按车型划分,轻卡销量独占鳌头,占比近4成;微面占比近3成,居于亚军;海狮和凌特轻客占比13%,居于季军;重卡、微卡及专用车占比均处于个位数。 2、微卡销量中纯电动物流车占据了主要部分,同时也包含了一些纯电动轻型环卫车辆。 3、重卡销量少主要是因为长途运输货物电池组电量不够长途续航里程的需求。可见,目前重型卡车新能源化率较低,离新能源化还有一定的难度。 二、重卡新能化率正在逐步提高 根据数据,2019年一季度、前二季度、前三季度重卡占据新能源专用车权重统计:

可见,在2019年前三季度各季度中,新能源重卡在新能源专用车领域的占比从一季度的1%逐渐升高到前三季度的9.0%,这是一个非常明显的特征。原来一家独大的新能源轻卡地位正在逐渐减弱。为何? 一是因为近来随着国家对环卫车越来越重视,车企产销环卫车的规模也越来越大,而环卫车大部分属于重卡领域。 二是2019年新能源专用车补贴新政比较有利于重卡领域,随着补贴的大幅度退坡,以轻卡为主的中短途城市物流车型市场暂时有逐渐萎缩态势。而重卡则相反。 三是重卡领域的自卸车、搅拌车等工程车,由于运营场所比较固定,充电问题容易解决,电动化程度越来越高。 三、开瑞新能源、吉利四川商用车、东风集团位居前三甲;占据3%以上份额的企业有8家,累计市场占有率为68.2%;市场竞争相对分散 根据信息,2019年前三季度前8名新能源专用车销量统计:

简析,在2019年前三季度主流新能源专用车企业销量中: 1、开瑞新能源、吉利四川商用车、东风集团位居前三甲; 2、占据3%以上份额的企业有8家,累计市场占有率为68.2%; 3、没有一家企业的市场占有率是特别高的,也就是说新能源专用车市场与新能源客车比较不一样,竞争比较分散。 四、区域分布不均,广东区域独占鳌头,占比近3成;四川、安徽占比均在10%以上,处于第二阵营;湖北、江苏、陕西占比在6%以上,居于第三阵营,前10名累计占有率程度达到87.6%,垄断程度较高,说明区域流向不均衡,竞争壁垒存在 根据最新信息,2019年前三季度新能源专用车流向区域统计:

简析,在2019年前三季度主流区域新能源专用车流向中: 1、广东市场一家独大,销量超过9000辆,也是唯一一家市场份额接近30%,达到28.9%的比例,是新能源专用车最大的销售区域。 2、四川、安徽占比均在10%以上,处于第二阵营。 3、湖北、江苏、陕西占比在6%以上,居于第三阵营。 4、前10名累计占有率程度达到87.6%,垄断程度较高,说明区域流向不均衡,竞争壁垒存在。 垄断程度如此之高,说明全国其他区域很多在前三季度季度销量几乎很少,甚至是空白市场。说明新能源专用车市场区域竞争壁垒现象客观存在,当然这也与各地的路权和补贴政策有关。 五、按车型长度划分,4.5米以下销量权重最大,但同比减少13分点,说明微卡电动化程度相对在明显缩减;6米以上权重最小,同比增加13个百分点,为增加最多的细分车型,说明中重卡新能源率在提高,新能源专用车有大型化趋势明显,而4.5-6米的轻卡新能源化程度基本处于比较平稳状态 根据信息统计,按长度段划分2019年前三季度新能源专用车销量结构及同比统计表:

可见,在按车型长度细分2019年一季度新能源专用车销量结构发现: 1、4米5以下小型物流车销量最大、占比最高,但同比销量权重减少12个百分点,减少权重为最多。 2、4米-5.5米新能源物专用车中,权重12%,同比持平。 3、5.5-6米车型销量占比28%,居于第二,销量权重同比减少1个百分点。 4、6米以上车型占比14%,居第三,同比增加13个百分点,增加最多。 以上车型分析增减分析说明:微卡电动化程度相对在明显缩减;中重卡新能源率在提高,新能源专用车有大型化趋势明显;4.5-6米的轻卡新能源化程度基本处于比较平稳状态。 六、特大和大城市新能源专用车需求较强 根据信息统计,2019年前三季度新能源专用车在城市区域流向权重特征:

上图表说明2019年前三季度: 1、新能源专用车在向以城市为核心的区域销售。也就是说,新能源专用车的需求主要是特大城市、大城市。因为特大城市和大城市的物流业务量最多,因此,特大城市和大成市的新能源专用车市场需求表现最强。 2、中等城市占比次小,同比减少最多。 3、小城市同比增加最多,且总体权重大于中型城市。 七、搭载磷酸铁锂电池占比超6成,居于主导地位,三元电池占比超3成,居于第二 根据信息统计,2019年前三季度新能源专用车搭载磷酸铁锂电池和三元电池占比,具体统计如下:

可见,在2019年前三季度,新能源专用车搭载磷酸铁锂电池占比超6成,居于主导地位,且同比增加8个百分点,而三元电池占比超3成,居于第二,同比减少9个百分点。 主要由于磷酸铁锂电池相较于三元锂离子电池安全性能更好,且国家目前对纯电动汽车的安全性能非常重视,因此导致磷酸铁锂电池占比高。 但磷酸铁锂比功率存在比三元电池低等技术瓶颈,难以获得突破性进展。随着技术的进步,三元锂电池的安全性问题得到了改善和解决。国内越来越多的新能源专用车企业为纯电动车新品会搭载容量更大、比能量更高、低温性能更好的三元锂电池。

(如需数据来源请留言) |