2019前三季度轻卡撑起卡车销量半边天,福田带头领跑

时间: 2019-10-17 15:31

来源: 汽车总站网原创

作者: 瞿麦

轻卡是卡车领域最大的细分市场,在卡车和商用车市场中一直处于老大地位。根据中汽协数据,2019年9月轻卡销售15.1万辆,同比微增1.9%;1-9月,轻卡累计销售135.5万辆,同比下降2.2%。现将2019年9月及前三季度轻卡市场特点作扼要简析。

一、9月轻卡销量占卡车权重超半壁江山,同比增幅在货车市场中为次大

根据数据,2019年9月货车各细分市场销量、同比及占比统计:

可见,在2019年9月货车的四大细分车型销量中:

尽管轻卡同比增幅微增1.9%,不是最大,只是次大,但轻卡销量最大,占比超半壁江山;同时,9月轻卡销量同比实现正增长,结束前几个月负增长,从8月持续到9月均为正增长。为何?

1、轻卡此前在下乡优惠政策、蓝牌轻卡政策进一步落地实施、环保政策高压来袭、快递业务迅速增长、轻卡专用车需求增多、城市限行范围进一步扩大的多重利好政策与行业发展的共同作用下,连续14个月处于同比正增长状态。

2、进入5月份,受国家全面严查“大吨小标”违规蓝牌轻型货车的影响,轻卡销量急转直下遭遇负增长。近期厂商与经销商针对轻卡市场不断进行调整,进行密集的营销活动,逐步化解了“大吨小标”治理影响,经历连续3个月同比负增长后,8月、9月轻卡市场连续转正,预计后期将持续向好发展。

3、8月27日,国务院发布的《关于加快发展流通促进商业消费的意见》,其中针对物流和农村流通服务网络的意见利好部分轻卡市场。

4、金九银十到来,物流市场开发繁荣,作为承担物流配送主体的轻卡也迎来了市场上升机会,导致9月销量同比正增长,且比8月微增的幅度有所扩大(扩大1.1个百分点)。

二、1-9月轻卡累计销量在卡车市场中最大,同比降幅次小,是抑制前三季度货车市场下滑的主要“功臣”

根据数据,2019年1-9月,轻卡及货车其他细分市场的累计销量、同比:

可见,2019年1-9月轻卡累计销量在货车市场中仍然最大,同比降幅次小,且降幅小于卡车整体降幅1.3个百分点,是抑制2019年前三季度卡车市场整体下滑的主要力量。

三、从竞争格局看,9月福田汽车位居老大,是销量唯一超过2万级别的品牌;东风、江淮分别位居老二和老三;前10名销量中有6家过万,同比6升4降;其中金杯汽车同比增长77%,为最大,重汽同比降幅为39%,降幅最大,企业间升降起伏大,可谓“冰火两重天”

数据显示,2019年9月前10轻卡企业销量及同比:

可见,在2019年9月轻卡主要竞争对手中:

1、福田位居老大,销量是唯一超2万辆的老大,同比增长2%。

2、东风、江淮分别位居老二和老三,同比分别增长5%和-6%。

3、前10名销量中有6家销量过万,同比6升4降。其中,金杯同比增长77%,为最大,重汽同比降幅为39%,降幅最大,企业间升降起伏大,可谓“冰火两重天”。

起伏变化较大的原因:

1、“大吨小标”事件在不同的区域市场影响程度不同。

2、各企业在轻卡各细分市场的产品线不一样,满足客户的需求层次不同。

3、各企业的品牌影响力和市场推广力度不一样。

4、各企业的去年销量基数不一样,体量大的有可能增幅小,反之亦然。

四、1-9月福田汽车仍然独占鳌头,累计销售超过25万辆,同比增长10.0%,占据行业19.12%的份额;江淮和东风分别位居老二和老三,占据的份额均超过10%;前10名中,轻卡企业累计销量同比6升4降;其中保定长安销量增长最快,同比增幅达到27%;重汽降幅最大,达到20%;前10名市场集中度为78.43%,竞争相对分散

根据数据,2019年1-9月轻卡前10名企业销量及同比:

可见,在1-9月前10名竞争对手销量中:

1、福田汽车独占鳌头,累计销售唯一超过25万辆,同比增长10.0%。

2、江淮和东风分别位居老二和老三,但江淮汽车同比下降4.0%,而东风汽车同比上升19.0%。

3、前10名中,轻卡企业累计销量同比6升4降,可谓几家欢喜几家愁。其中,保定长安销量增长较快,同比增幅达到27%;重汽降幅最大,达到20.0%。

4、从市场占有率来看,超过10%的是福田、江淮和东风汽车。前10名市场集中度达到78.43%,垄断程度显然没有卡车市场中的重卡和微卡高,也就是轻卡行业竞争相对比较分散。

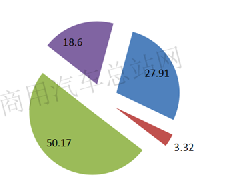

五、按车型长度段划分9月及1-9月轻卡销量结构,5.5-6米段销量权重占比超过46%,是轻卡中最畅销的车型

根据信息统计,2019年9月及1-9月,轻卡销量按车型长度划分销量结构统计:

可见,按车型长度来划分2019年9月及1-9月轻卡销量结构特征是:

1、5.5-6米段销量占据超46%的权重,是轻卡中最为畅销的车型;

2、4.4-5.5米占据30%以上的市场权重,位居其次;

3、4.5米及以下车型占据10%左右的权重,位居第三;

4、6米及以上车型占据13%左右的权重,位居第四,为最小。

进一步调研可知,由于轻卡运输最多的是轻工医药产品、农林牧渔类产品和机械、电器产品,三项合计占到运输货类比重的70%以上。

目前,轻卡运距基本上都在市内和城乡之间运输,很少进行长距离的跨市或者跨省运输。以市内配送为例,根据调研发现,轻卡的每日平均运距多在200公里以内。尤其是随着近年物流市场的发展,及“最后一公里”运输问题的增多,轻卡运距比较短,6米以上车型有点浪费,4.5米以下车型有时候空间又显得有点“拥挤”,4.5—6米轻卡车型性价比较高,由此这就解释了上述现象。

六、流向分布不均——1-9月广东、江苏、浙江位居前三甲,前10名区域占比近8成

根据信息统计,2019年前三季度轻卡流向区域分布:

可见,2019年前9月轻卡区域流向分布不均衡:

1、广东位居老大,江苏、浙江位居老二和老三;

2、前10名市场占有率达到78.6%。

为何出现区域流向不均?因为:

一是轻卡主要是承担中短途的物流配送和运输,基本都在市内和城乡之间运输,很少进行长距离的跨市或者跨省运输。

二是广东、江苏、浙江、山东等是我国经济最发达的区域,电商及物流业发展迅速,市内和城乡之间的物流配送及最后一公里的运送业务较多。

因此,轻卡流向经济较为发达的广东、江苏、山东、浙江沿海一带就是市场发展的必然现象了。

(如需数据来源请留言)

|

轻卡是卡车领域最大的细分市场,在卡车和商用车市场中一直处于老大地位。根据中汽协数据,2019年9月轻卡销售15.1万辆,同比微增1.9%;1-9月,轻卡累计销售135.5万辆,同比下降2.2%。现将2019年9月及前三季度轻卡市场特点作扼要简析。 一、9月轻卡销量占卡车权重超半壁江山,同比增幅在货车市场中为次大 根据数据,2019年9月货车各细分市场销量、同比及占比统计:

可见,在2019年9月货车的四大细分车型销量中: 尽管轻卡同比增幅微增1.9%,不是最大,只是次大,但轻卡销量最大,占比超半壁江山;同时,9月轻卡销量同比实现正增长,结束前几个月负增长,从8月持续到9月均为正增长。为何? 1、轻卡此前在下乡优惠政策、蓝牌轻卡政策进一步落地实施、环保政策高压来袭、快递业务迅速增长、轻卡专用车需求增多、城市限行范围进一步扩大的多重利好政策与行业发展的共同作用下,连续14个月处于同比正增长状态。 2、进入5月份,受国家全面严查“大吨小标”违规蓝牌轻型货车的影响,轻卡销量急转直下遭遇负增长。近期厂商与经销商针对轻卡市场不断进行调整,进行密集的营销活动,逐步化解了“大吨小标”治理影响,经历连续3个月同比负增长后,8月、9月轻卡市场连续转正,预计后期将持续向好发展。 3、8月27日,国务院发布的《关于加快发展流通促进商业消费的意见》,其中针对物流和农村流通服务网络的意见利好部分轻卡市场。 4、金九银十到来,物流市场开发繁荣,作为承担物流配送主体的轻卡也迎来了市场上升机会,导致9月销量同比正增长,且比8月微增的幅度有所扩大(扩大1.1个百分点)。 二、1-9月轻卡累计销量在卡车市场中最大,同比降幅次小,是抑制前三季度货车市场下滑的主要“功臣” 根据数据,2019年1-9月,轻卡及货车其他细分市场的累计销量、同比:

可见,2019年1-9月轻卡累计销量在货车市场中仍然最大,同比降幅次小,且降幅小于卡车整体降幅1.3个百分点,是抑制2019年前三季度卡车市场整体下滑的主要力量。 三、从竞争格局看,9月福田汽车位居老大,是销量唯一超过2万级别的品牌;东风、江淮分别位居老二和老三;前10名销量中有6家过万,同比6升4降;其中金杯汽车同比增长77%,为最大,重汽同比降幅为39%,降幅最大,企业间升降起伏大,可谓“冰火两重天” 数据显示,2019年9月前10轻卡企业销量及同比:

可见,在2019年9月轻卡主要竞争对手中: 1、福田位居老大,销量是唯一超2万辆的老大,同比增长2%。 2、东风、江淮分别位居老二和老三,同比分别增长5%和-6%。 3、前10名销量中有6家销量过万,同比6升4降。其中,金杯同比增长77%,为最大,重汽同比降幅为39%,降幅最大,企业间升降起伏大,可谓“冰火两重天”。 起伏变化较大的原因: 1、“大吨小标”事件在不同的区域市场影响程度不同。 2、各企业在轻卡各细分市场的产品线不一样,满足客户的需求层次不同。 3、各企业的品牌影响力和市场推广力度不一样。 4、各企业的去年销量基数不一样,体量大的有可能增幅小,反之亦然。 四、1-9月福田汽车仍然独占鳌头,累计销售超过25万辆,同比增长10.0%,占据行业19.12%的份额;江淮和东风分别位居老二和老三,占据的份额均超过10%;前10名中,轻卡企业累计销量同比6升4降;其中保定长安销量增长最快,同比增幅达到27%;重汽降幅最大,达到20%;前10名市场集中度为78.43%,竞争相对分散 根据数据,2019年1-9月轻卡前10名企业销量及同比:

可见,在1-9月前10名竞争对手销量中: 1、福田汽车独占鳌头,累计销售唯一超过25万辆,同比增长10.0%。 2、江淮和东风分别位居老二和老三,但江淮汽车同比下降4.0%,而东风汽车同比上升19.0%。 3、前10名中,轻卡企业累计销量同比6升4降,可谓几家欢喜几家愁。其中,保定长安销量增长较快,同比增幅达到27%;重汽降幅最大,达到20.0%。 4、从市场占有率来看,超过10%的是福田、江淮和东风汽车。前10名市场集中度达到78.43%,垄断程度显然没有卡车市场中的重卡和微卡高,也就是轻卡行业竞争相对比较分散。 五、按车型长度段划分9月及1-9月轻卡销量结构,5.5-6米段销量权重占比超过46%,是轻卡中最畅销的车型 根据信息统计,2019年9月及1-9月,轻卡销量按车型长度划分销量结构统计:

可见,按车型长度来划分2019年9月及1-9月轻卡销量结构特征是: 1、5.5-6米段销量占据超46%的权重,是轻卡中最为畅销的车型; 2、4.4-5.5米占据30%以上的市场权重,位居其次; 3、4.5米及以下车型占据10%左右的权重,位居第三; 4、6米及以上车型占据13%左右的权重,位居第四,为最小。 进一步调研可知,由于轻卡运输最多的是轻工医药产品、农林牧渔类产品和机械、电器产品,三项合计占到运输货类比重的70%以上。 目前,轻卡运距基本上都在市内和城乡之间运输,很少进行长距离的跨市或者跨省运输。以市内配送为例,根据调研发现,轻卡的每日平均运距多在200公里以内。尤其是随着近年物流市场的发展,及“最后一公里”运输问题的增多,轻卡运距比较短,6米以上车型有点浪费,4.5米以下车型有时候空间又显得有点“拥挤”,4.5—6米轻卡车型性价比较高,由此这就解释了上述现象。 六、流向分布不均——1-9月广东、江苏、浙江位居前三甲,前10名区域占比近8成 根据信息统计,2019年前三季度轻卡流向区域分布:

可见,2019年前9月轻卡区域流向分布不均衡: 1、广东位居老大,江苏、浙江位居老二和老三; 2、前10名市场占有率达到78.6%。 为何出现区域流向不均?因为: 一是轻卡主要是承担中短途的物流配送和运输,基本都在市内和城乡之间运输,很少进行长距离的跨市或者跨省运输。 二是广东、江苏、浙江、山东等是我国经济最发达的区域,电商及物流业发展迅速,市内和城乡之间的物流配送及最后一公里的运送业务较多。 因此,轻卡流向经济较为发达的广东、江苏、山东、浙江沿海一带就是市场发展的必然现象了。

(如需数据来源请留言) |