2019年重卡销量“少家欢喜多家愁”,一汽解放无人能敌,东风、重汽紧随

时间: 2019-09-05 18:32

来源: 汽车总站原创

作者: 瞿麦

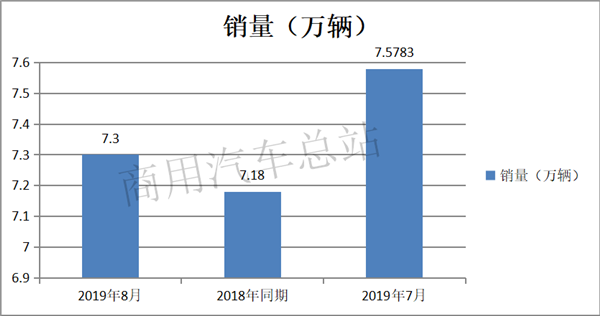

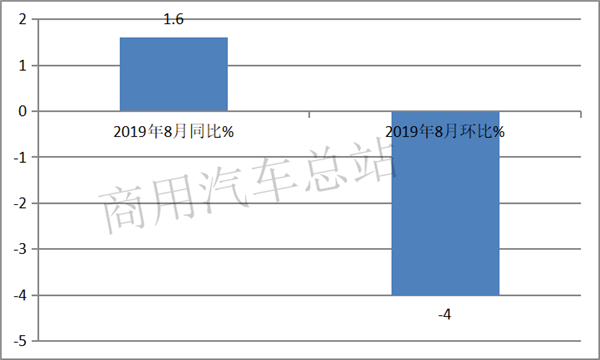

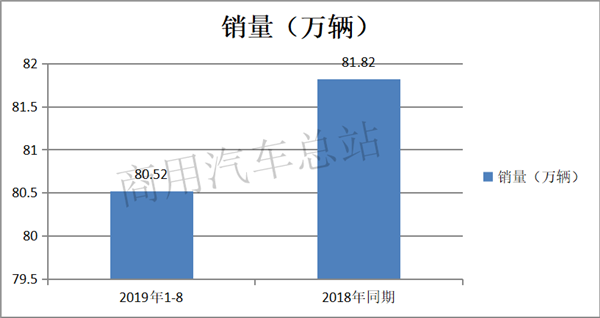

数据显示,2019年8月份,我国重卡市场销售各类车型约7.3万辆,环比7月(7.5783万辆)下降4%,同比微增1.6%。2019年1-8月重卡累计销80.52万辆,同比下降1.59%。现将2019年8月及1-8月重卡市场特点简要分析如下。

一、8月重卡销量环比小降4%,同比微增1.6%

根据最新数据:

可见,2019年8月重卡市场销量环比下降4%,但同比微增1.6%。这在继2019年4、5、6三个月销量同比连续下滑后,7月销量同比出现微增,8月仍然出现微增。也就是说,在2019年7月和8月传统淡季,重卡市场表现应该说总体较为不错,没有在去年同期低基数的基础上再度下滑。为何?主要原因可能是:

1、2019年7月1日起,燃气重卡在全国范围内实施国六排放,新上牌的燃气重卡从7月1日起就必须满足国六排放标准。国六政策的实施,极大刺激了气源比较丰富和加气站较多的区域卡车用户(如大西南、河北、山西、陕西、山东等区域)购车的欲望,也就是说提前透支了购买力。

2、在二季度尤其是二季度后期(5、6月)大量提前购买国五排放的天然气重卡,而经销商也在做相关的车辆储备工作。这其中,6月份的销量贡献至关重要,一个月的上险数销量(交强险终端销量)就达到近4万辆,为上半年贡献了近45%左右的销量。

3、2019年6月份的销量中,既有终端用户提前购买的因素,也有经销商提前预挂的因素。这近4万辆的销量中,至少会有60%体现在下半年的批发销量中。这也就是说,7月份的重卡市场批发销量中,会有几千台甚至上万台是来自于6月份的提前预挂销量。从而增加了7月份的市场销量基数。

4、8月份重卡市场批发销量能够微弱增长,一是因为去年同期基数较低(去年重卡市场从6月进入到淡季的过程较为“惨烈”,7月销量环比下滑了34.4%,直接导致7月和8月淡季的销量走低),而2019年8月重卡市场的订单与上年同期基本持平;二是各家重卡企业淡季对渠道库存的补充;三是车企和经销商淡季期间大力度促销,在一定程度上有助于促进用户购买。

5、2019年1-6月铁路货运量的增速不如公路货运量,铁路货运对公路货运的大规模替代还不够明显,这对于重卡市场而言是个好消息,也有利于重卡市场大宗货物运输需求(如煤炭、钢铁等)的保持,这是2019年7、8两个月重卡市场能保持微增的重要原因。

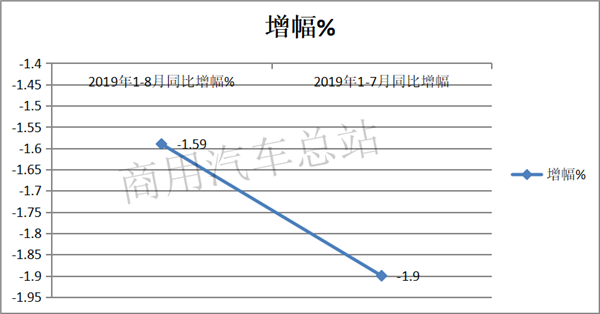

二、2019年1-8月重卡累计销量80.52万辆,同比下降1.59%,比1-7月累计同比降幅收缩0.31个百分点

根据数据,2019年1-8销量同比:

可见,2019年1-8月重卡累计销量为80.52万辆,同比微降1.59%,比2019年1-7月同比降幅收缩了0.31个百分点。这主要是8月重卡销量数据同比微增1.6%,消减了上半年4、5、6三个月连续下滑的势头,因此1-8月累计叠加出现同比降幅比1-7月降幅收缩0.31个百分点的现象。

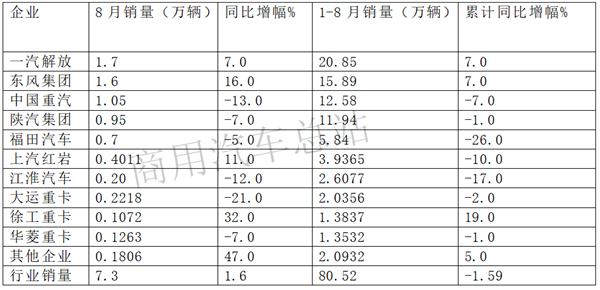

三、从竞争格局层面看,无论是8月还是1-8月,一汽解放销量均是老大,无人能敌,且销量同比增幅也均名列前茅,强者恒强、强者愈强态势越发明显;8月销量前10中,同比4增6降,其中增幅最大的是徐工重卡,其次是上汽红岩;1-8月累计销量前10中,7降3增,其中增幅最大的是徐工重卡,其次是解放和东风;可谓“少家欢喜多家愁”;前10名累计集中度达97.4%

根据数据,2019年8月及1-8月,主流重卡企业销量、同比如下:

可见,从竞争格局看,2019年8月及1-8月:

1、无论是8月还是1-8月,一汽解放销量均是老大,无人能敌,且销量同比增幅也均名列前茅,强者恒强、强者愈强态势越发明显。

2、8月量前10中,同比4增6降,其中增幅最大的是徐工重卡,达到32%,其次是上汽红岩增幅为11%。

3、1-8月累计销量前10中,7降3增,其中增幅最大的是徐工重卡,达到19%。其次是解放和东风,增幅均为7%。可谓“少家欢喜多家愁”。

4、无论是8月还是1-8月,一汽解放、东风集团、中国重汽、陕汽集团、福田汽车和上汽红岩均稳居前六。尤其是一汽解放、东风集团、中国重汽及陕汽集团这前4家最强。

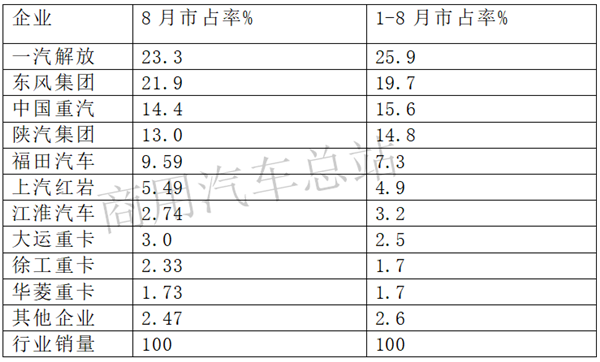

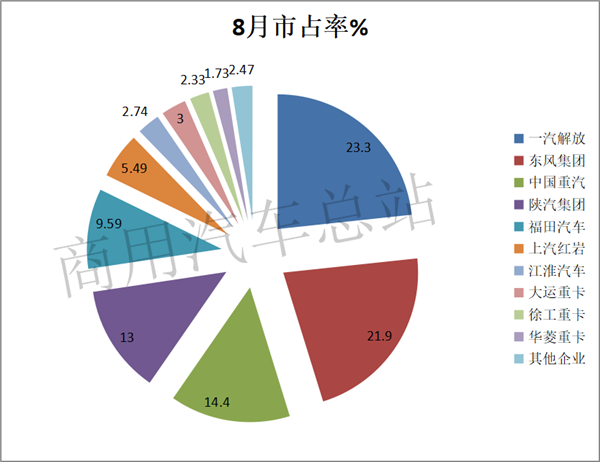

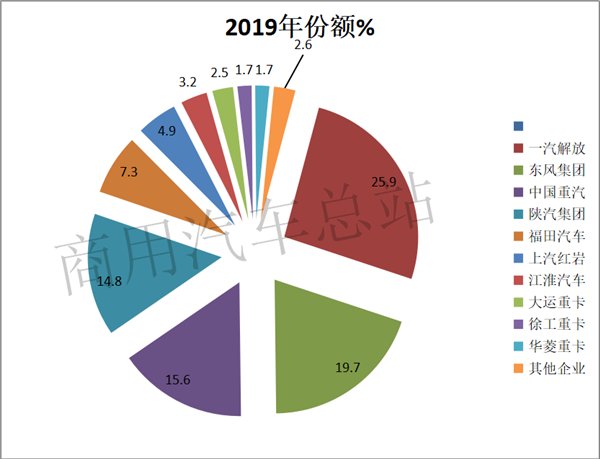

四、从8月及1-8月市场占有率看,一汽解放均位居冠军,东风集团位居亚军,中国重汽居第三,陕汽集团居第四,且这四家企业市场占有率均在10%以上 ,是重卡行业的第一阵营;前10名企业在8月和1-8月市场集中度分别为97.53%和97.4%

根据数据,8月及1-8月前10名企业市场占有率及占有率增量如下:

可见,在8月及1-8月重卡前10名市场占有率中:

1、从8月及1-8月市场占有率看,一汽解放均位居冠军,东风集团位居亚军,中国重汽居第三,陕汽集团居第四,且这四家企业市场占有率均在10%以上 ,是重卡行业的第一阵营。

2、前10名企业在8月和1-8月市场集中度分别为97.53%和97.4%。

五、下半年后几个月的重卡市场走势判断:2019年下半年后几个月重卡市场的利好因素不多,呈现稳中下降的态势是大概率事件

1、8月份重卡行业销量同比微弱增长1.6%,1-8月市场累计降幅保持小降1.59%的态势,2019年9月是比较特殊的月份,华北区域部分行业生产将因受建国70周年“十一”大庆的限制,重卡用户购车需求可能也会受到一定抑制,据此分析认为,9月份重卡市场可能会稳中有降。

2、全国严格治理超重卡车,6×4自卸车上牌有困难,这个问题到8月份仍然没有得到完全解决,许多地方的6×4工程型自卸车都因自重超重而无法上牌,进而对销量造成了一定负面影响,后几个月这个隐患仍然存在。

3、在央视《焦点访谈》2019年5月21日报道超重蓝牌轻卡违规上牌的现象之后,全国各地的车管所严查超重卡车上牌,多地都暂停了蓝牌轻卡的新车上牌业务。由于重型工程车普遍存在自重超重的情况,因此在全国范围内也遭遇了暂停上牌或者整顿治理的情况。受影响最大的就是6×4自卸车,目前在很多区域的车管所都暂时无法上牌;受影响较小的主要是8×4公路型轻量化自卸车,由于自重较轻,因此受影响相对较小。这种现象,也促成了6×4自卸车向8×4自卸车的加速转化。

4、经济大环境下行压力加大,重卡终端需求可能会受到一定抑制,对2019年后几个月的重卡市场会产生一定影响。

5、由于7月1日燃气重卡实施国六的原因,很多地方上半年提前透支了燃气重卡市场,7月以后,这种靠燃气重卡拉动整个重卡市场的现象已经大大减弱(7月燃气重卡销量同比下降超30%),在下半年后几个月燃气重卡销量仍然会出现下降,会影响重卡市场增量。

总之,2019年下半年后几个月重卡市场的利好因素不多,呈现稳中下降的态势是大概率事件。

(如需数据来源请留言)

|

数据显示,2019年8月份,我国重卡市场销售各类车型约7.3万辆,环比7月(7.5783万辆)下降4%,同比微增1.6%。2019年1-8月重卡累计销80.52万辆,同比下降1.59%。现将2019年8月及1-8月重卡市场特点简要分析如下。 一、8月重卡销量环比小降4%,同比微增1.6% 根据最新数据:

可见,2019年8月重卡市场销量环比下降4%,但同比微增1.6%。这在继2019年4、5、6三个月销量同比连续下滑后,7月销量同比出现微增,8月仍然出现微增。也就是说,在2019年7月和8月传统淡季,重卡市场表现应该说总体较为不错,没有在去年同期低基数的基础上再度下滑。为何?主要原因可能是: 1、2019年7月1日起,燃气重卡在全国范围内实施国六排放,新上牌的燃气重卡从7月1日起就必须满足国六排放标准。国六政策的实施,极大刺激了气源比较丰富和加气站较多的区域卡车用户(如大西南、河北、山西、陕西、山东等区域)购车的欲望,也就是说提前透支了购买力。 2、在二季度尤其是二季度后期(5、6月)大量提前购买国五排放的天然气重卡,而经销商也在做相关的车辆储备工作。这其中,6月份的销量贡献至关重要,一个月的上险数销量(交强险终端销量)就达到近4万辆,为上半年贡献了近45%左右的销量。 3、2019年6月份的销量中,既有终端用户提前购买的因素,也有经销商提前预挂的因素。这近4万辆的销量中,至少会有60%体现在下半年的批发销量中。这也就是说,7月份的重卡市场批发销量中,会有几千台甚至上万台是来自于6月份的提前预挂销量。从而增加了7月份的市场销量基数。 4、8月份重卡市场批发销量能够微弱增长,一是因为去年同期基数较低(去年重卡市场从6月进入到淡季的过程较为“惨烈”,7月销量环比下滑了34.4%,直接导致7月和8月淡季的销量走低),而2019年8月重卡市场的订单与上年同期基本持平;二是各家重卡企业淡季对渠道库存的补充;三是车企和经销商淡季期间大力度促销,在一定程度上有助于促进用户购买。 5、2019年1-6月铁路货运量的增速不如公路货运量,铁路货运对公路货运的大规模替代还不够明显,这对于重卡市场而言是个好消息,也有利于重卡市场大宗货物运输需求(如煤炭、钢铁等)的保持,这是2019年7、8两个月重卡市场能保持微增的重要原因。 二、2019年1-8月重卡累计销量80.52万辆,同比下降1.59%,比1-7月累计同比降幅收缩0.31个百分点 根据数据,2019年1-8销量同比:

可见,2019年1-8月重卡累计销量为80.52万辆,同比微降1.59%,比2019年1-7月同比降幅收缩了0.31个百分点。这主要是8月重卡销量数据同比微增1.6%,消减了上半年4、5、6三个月连续下滑的势头,因此1-8月累计叠加出现同比降幅比1-7月降幅收缩0.31个百分点的现象。 三、从竞争格局层面看,无论是8月还是1-8月,一汽解放销量均是老大,无人能敌,且销量同比增幅也均名列前茅,强者恒强、强者愈强态势越发明显;8月销量前10中,同比4增6降,其中增幅最大的是徐工重卡,其次是上汽红岩;1-8月累计销量前10中,7降3增,其中增幅最大的是徐工重卡,其次是解放和东风;可谓“少家欢喜多家愁”;前10名累计集中度达97.4% 根据数据,2019年8月及1-8月,主流重卡企业销量、同比如下:

可见,从竞争格局看,2019年8月及1-8月: 1、无论是8月还是1-8月,一汽解放销量均是老大,无人能敌,且销量同比增幅也均名列前茅,强者恒强、强者愈强态势越发明显。 2、8月量前10中,同比4增6降,其中增幅最大的是徐工重卡,达到32%,其次是上汽红岩增幅为11%。 3、1-8月累计销量前10中,7降3增,其中增幅最大的是徐工重卡,达到19%。其次是解放和东风,增幅均为7%。可谓“少家欢喜多家愁”。 4、无论是8月还是1-8月,一汽解放、东风集团、中国重汽、陕汽集团、福田汽车和上汽红岩均稳居前六。尤其是一汽解放、东风集团、中国重汽及陕汽集团这前4家最强。 四、从8月及1-8月市场占有率看,一汽解放均位居冠军,东风集团位居亚军,中国重汽居第三,陕汽集团居第四,且这四家企业市场占有率均在10%以上 ,是重卡行业的第一阵营;前10名企业在8月和1-8月市场集中度分别为97.53%和97.4% 根据数据,8月及1-8月前10名企业市场占有率及占有率增量如下:

可见,在8月及1-8月重卡前10名市场占有率中: 1、从8月及1-8月市场占有率看,一汽解放均位居冠军,东风集团位居亚军,中国重汽居第三,陕汽集团居第四,且这四家企业市场占有率均在10%以上 ,是重卡行业的第一阵营。 2、前10名企业在8月和1-8月市场集中度分别为97.53%和97.4%。 五、下半年后几个月的重卡市场走势判断:2019年下半年后几个月重卡市场的利好因素不多,呈现稳中下降的态势是大概率事件 1、8月份重卡行业销量同比微弱增长1.6%,1-8月市场累计降幅保持小降1.59%的态势,2019年9月是比较特殊的月份,华北区域部分行业生产将因受建国70周年“十一”大庆的限制,重卡用户购车需求可能也会受到一定抑制,据此分析认为,9月份重卡市场可能会稳中有降。 2、全国严格治理超重卡车,6×4自卸车上牌有困难,这个问题到8月份仍然没有得到完全解决,许多地方的6×4工程型自卸车都因自重超重而无法上牌,进而对销量造成了一定负面影响,后几个月这个隐患仍然存在。 3、在央视《焦点访谈》2019年5月21日报道超重蓝牌轻卡违规上牌的现象之后,全国各地的车管所严查超重卡车上牌,多地都暂停了蓝牌轻卡的新车上牌业务。由于重型工程车普遍存在自重超重的情况,因此在全国范围内也遭遇了暂停上牌或者整顿治理的情况。受影响最大的就是6×4自卸车,目前在很多区域的车管所都暂时无法上牌;受影响较小的主要是8×4公路型轻量化自卸车,由于自重较轻,因此受影响相对较小。这种现象,也促成了6×4自卸车向8×4自卸车的加速转化。 4、经济大环境下行压力加大,重卡终端需求可能会受到一定抑制,对2019年后几个月的重卡市场会产生一定影响。 5、由于7月1日燃气重卡实施国六的原因,很多地方上半年提前透支了燃气重卡市场,7月以后,这种靠燃气重卡拉动整个重卡市场的现象已经大大减弱(7月燃气重卡销量同比下降超30%),在下半年后几个月燃气重卡销量仍然会出现下降,会影响重卡市场增量。 总之,2019年下半年后几个月重卡市场的利好因素不多,呈现稳中下降的态势是大概率事件。

(如需数据来源请留言) |